Téléchargé 102 fois

![par le Conseil Supérieur de l’Ordre des Experts-Comptables sur ce type de mission

bénéficient de l’autorité attachée à cette institution et sont pris en compte par le

professionnel de l’expertise comptable pour conduire sa mission.

énoncés dans le Code de déontologie des professionnels de l’expertise comptable.

Dans le cadre de la présente mission, il est notamment tenu à l’égard de son client ou

adhérent à un devoir d’information et de conseil qu’il remplit dans le respect des textes

en vigueur5

.

mission de présentation des comptes est compatible avec les autres missions ou

prestations qui sont susceptibles de lui être confiées par la direction de l’entité dans la

mesure où la nature de la mission ou de la prestation fournie en amont ne se substitue

pas à une fonction managériale de l’entité6

.

comptable s’entretient avec la direction de l’entité afin de préciser les responsabilités

respectives dans l’établissement et l’arrêté des comptes. Il rappelle ces responsabilités

dans la lettre de mission.

d’esprit critique ; il exerce son jugement professionnel notamment pour décider de la

nature, du calendrier et de l’étendue des procédures à mettre en œuvre sur la base des

7YVJtKYLZ n TL[[YL LU µ]YL

Prise de connaissance

de l’entreprise, de son évolution récente et de son environnement afin de pouvoir

apprécier si les comptes donnent une information cohérente et vraisemblable de la

situation de l’entité. A cet effet, il s’entretient avec la direction et lui précise notamment

les responsabilités respectives de chacun dans la présentation et l’arrêté des comptes

Lettre de mission

l’expertise-comptable, le professionnel de l’expertise comptable établit une lettre de

mission dans laquelle il définit les termes, les conditions de la mission et les obligations

réciproques des parties.

Cette lettre constitue un contrat qui a pour objectif principal de s’assurer qu’il n’existe

aucun malentendu avec le client ou l’adhérent quant aux termes de la mission. Elle

5

Article 15 du Code de déontologie des professionnels de l’expertise comptable.

6

Code d’éthique de l’IFAC des professionnels comptables pour ce qui concerne les entités

qui ne sont pas des entités d’intérêt public.

Annexe 2 - Norme Professionnelle française NP 2300 Présentation des comptes

Annexe 2 4](https://image.slidesharecdn.com/mmoire-normalisationassistancecomptabledef-161129101006/85/Memoire-Proposition-de-normalisation-des-missions-d-assistance-comptable-154-320.jpg)

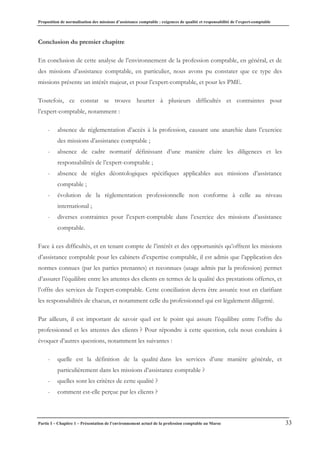

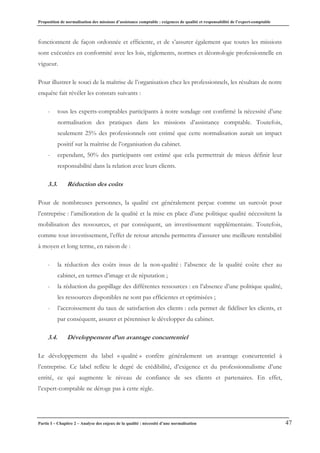

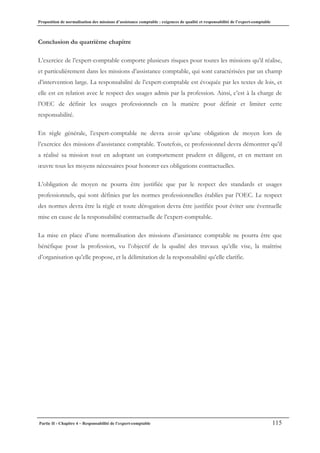

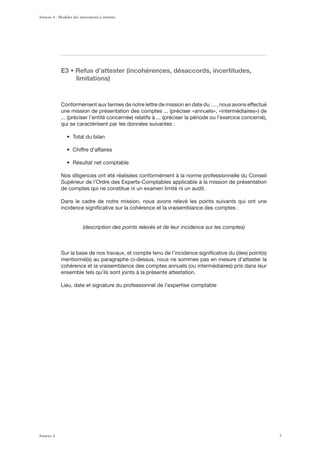

![, ‹ ([[LZ[H[PVU ZHUZ VIZLY]H[PVU

Conformément aux termes de notre lettre de mission en date du …, nous avons effectué

qui se caractérisent par les données suivantes :

Nos diligences ont été réalisées conformément à la norme professionnelle du Conseil

Supérieur de l’Ordre des Experts-Comptables applicable à la mission de présentation

de comptes qui ne constitue ni un audit ni un examen limité.

Sur la base de nos travaux, nous n’avons pas relevé d’éléments remettant en cause la

ensemble tels qu’ils sont joints à la présente attestation.

Lieu, date et signature du professionnel de l’expertise comptable

Annexe 4 - Modèles des attestations à émettre

Annexe 4 1](https://image.slidesharecdn.com/mmoire-normalisationassistancecomptabledef-161129101006/85/Memoire-Proposition-de-normalisation-des-missions-d-assistance-comptable-169-320.jpg)

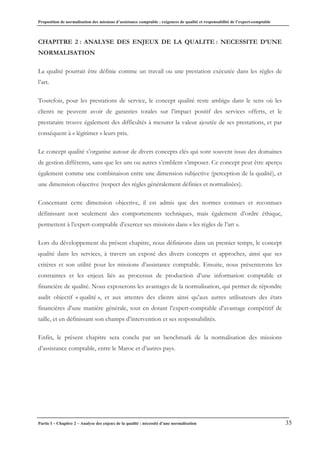

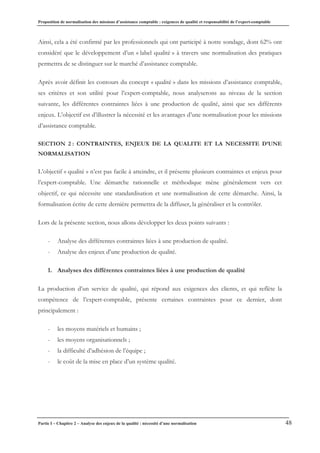

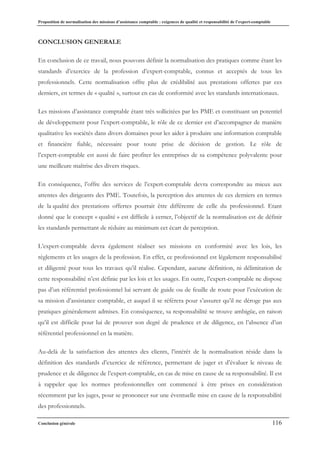

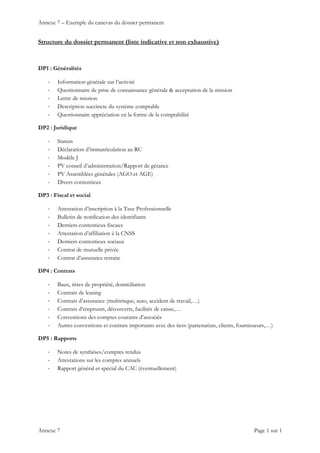

![, ‹ ([[LZ[H[PVU H]LJ JVUJSZPVU MH]VYHISL THPZ H]LJ

observation(s) ayant une incidence sur la cohérence et

la vraisemblance des comptes pris dans leur ensemble

(désaccord, incertitudes, limitation)

Conformément aux termes de notre lettre de mission en date du … , nous avons effectué

qui se caractérisent par les données suivantes :

Nos diligences ont été réalisées conformément à la norme professionnelle du Conseil

Supérieur de l’Ordre des Experts-Comptables applicable à la mission de présentation

des comptes qui ne constitue ni un examen limité ni un audit.

d’affecter la cohérence et la vraisemblance des comptes :

(Description motivée et chiffrée des désaccords, incertitudes ou limitations

faisant l’objet de (des) observation(s) )

pris dans leur ensemble tels qu’ils sont joints à la présente attestation.

Lieu, date et signature du professionnel de l’expertise comptable

Annexe 4 - Modèles des attestations à émettre

Annexe 4 2](https://image.slidesharecdn.com/mmoire-normalisationassistancecomptabledef-161129101006/85/Memoire-Proposition-de-normalisation-des-missions-d-assistance-comptable-170-320.jpg)

Ce mémoire propose une normalisation des missions d'assistance comptable, en abordant les exigences de qualité et la responsabilité de l'expert-comptable au Maroc. Il explore le contexte professionnel actuel, les enjeux de la qualité, ainsi que la nécessité d'établir des standards clairs pour garantir la confiance dans les services offerts. Enfin, il aborde les responsabilités légales et éthiques des experts-comptables dans l'exercice de leurs missions.