Téléchargez gratuitement pendant 30 jours

Se connecter

Mettre en ligne

Langue (FR)

Assistance clientèle

Business

Mobile

Médias sociaux

Marketing

Technologie

Art & Photos

Carrière

Design

Formation

Présentations et discours publics

Gouvernement et associations à but non lucratif

Santé

Internet

Droit

Direction et management

Industrie automobile

Ingénierie

Logiciels

Recrutement & RH

Commerce de détail

Ventes

Services

Sciences

Petites entreprises & entrepreunariat

Alimentation

Environnement

Économie & finance

Données & analyses

Relations avec les actionnaires

Sports

Spirituel

Actualités & Politique

Voyages

Développement personnel

Immobilier

Divertissement et humour

Santé & Médecine

Périphériques & matériel

Mode de vie

Changer de langue

Langue

English

Español

Português

Français

Deutsche

Annuler

Enregistrer

FR

Téléchargé par

semmah el

5,259 vues

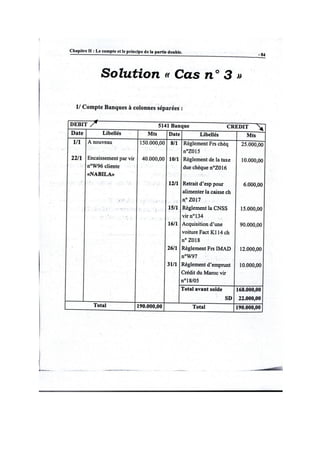

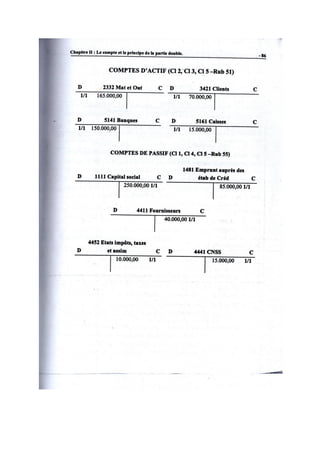

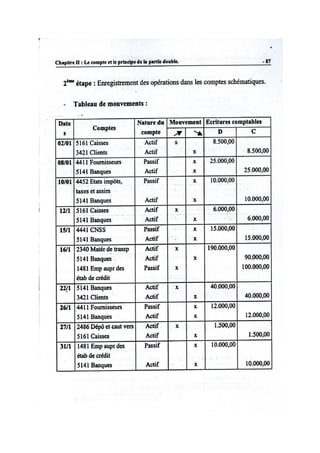

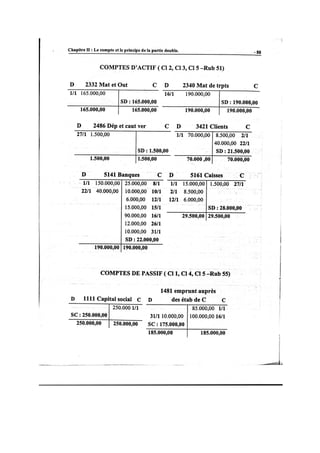

la comptabilité générale Exercices de compte

la comptabilité générale Exercices de compte

Économie & finance

◦

Lire la suite

12

Enregistrer

Partager

Intégrer

Intégrer la présentation

Télécharger

Téléchargé 225 fois

1

/ 23

2

/ 23

3

/ 23

4

/ 23

5

/ 23

6

/ 23

7

/ 23

8

/ 23

9

/ 23

10

/ 23

11

/ 23

12

/ 23

13

/ 23

14

/ 23

15

/ 23

16

/ 23

17

/ 23

18

/ 23

19

/ 23

20

/ 23

21

/ 23

22

/ 23

23

/ 23

Contenu connexe

PDF

Comptabilite generale (cours+exercices corriges)

par

Taha Can

PDF

Gestion de production exercices

par

Christian Kajeje

PDF

Cours Stratégie industrielle Mr sadiqi

par

Achraf Nadim

PDF

Comptabilité générale s1

par

Abdel Hakim

PDF

Comptabilite approfondie : Téléchargeable sur www.coursdefsjes.com

par

cours fsjes

PDF

Exercices corrigés de comptabilité générale

par

Jeyo52529B

PDF

Exercices corrige macroeconomie s2 de bien[learneconomie.blogspot.com]

par

Jamal Yasser

PDF

La Comptabilité les Operations Courantes Exercices de la facture

par

semmah el

Comptabilite generale (cours+exercices corriges)

par

Taha Can

Gestion de production exercices

par

Christian Kajeje

Cours Stratégie industrielle Mr sadiqi

par

Achraf Nadim

Comptabilité générale s1

par

Abdel Hakim

Comptabilite approfondie : Téléchargeable sur www.coursdefsjes.com

par

cours fsjes

Exercices corrigés de comptabilité générale

par

Jeyo52529B

Exercices corrige macroeconomie s2 de bien[learneconomie.blogspot.com]

par

Jamal Yasser

La Comptabilité les Operations Courantes Exercices de la facture

par

semmah el

Tendances

PDF

exemple de concours du master économétrie, statistique et modélisation appliq...

par

jamal yasser

DOCX

Ethique Professionnelle

par

Mehdi Razzok

DOC

Schema etude-de-projet

par

Fatima Abboud

PDF

la comptabilité générale Exercices de journale balance et grand livre

par

semmah el

PDF

5.Mini cas & Exercices _ Cours gestion de l'entreprise

par

Nebil MRABET

PDF

La comptabilité Génerale Exercices de cpc

par

semmah el

PDF

la comptabilité des operations courantes Cours de la facture

par

semmah el

PDF

Cours complet macroéconomie

par

Mejdoubi Amal

PPTX

Cou rs de methodologie

par

Telelaz Galaa

PDF

M18 gestion budgetaire -ter- tsge

par

bookeco

PDF

Analyse de la situation financière - CORRIGE.pdf

par

Julien Rayes

PDF

exercices gestion de stock

par

Yassine Badri

PPTX

Cours 3 segmentation

par

Lotfi Mekouar

PPTX

Achats Internationaux

par

Ali Lotfi

PDF

TCE1-Organisation administrative

par

Abdelkhalek Kim

PPTX

Information-éducation-communication

par

S/Abdessemed

PDF

Exercices d analyse financière s4

par

Jamal Yasser

PDF

Comptaanalytcoursexercices 140210054838-phpapp02

par

Abdellatif Jim

PPT

Cours GRH.ppt

par

sergeomgba1

PDF

Exercices corriges math fin

par

YassineHammoucha

exemple de concours du master économétrie, statistique et modélisation appliq...

par

jamal yasser

Ethique Professionnelle

par

Mehdi Razzok

Schema etude-de-projet

par

Fatima Abboud

la comptabilité générale Exercices de journale balance et grand livre

par

semmah el

5.Mini cas & Exercices _ Cours gestion de l'entreprise

par

Nebil MRABET

La comptabilité Génerale Exercices de cpc

par

semmah el

la comptabilité des operations courantes Cours de la facture

par

semmah el

Cours complet macroéconomie

par

Mejdoubi Amal

Cou rs de methodologie

par

Telelaz Galaa

M18 gestion budgetaire -ter- tsge

par

bookeco

Analyse de la situation financière - CORRIGE.pdf

par

Julien Rayes

exercices gestion de stock

par

Yassine Badri

Cours 3 segmentation

par

Lotfi Mekouar

Achats Internationaux

par

Ali Lotfi

TCE1-Organisation administrative

par

Abdelkhalek Kim

Information-éducation-communication

par

S/Abdessemed

Exercices d analyse financière s4

par

Jamal Yasser

Comptaanalytcoursexercices 140210054838-phpapp02

par

Abdellatif Jim

Cours GRH.ppt

par

sergeomgba1

Exercices corriges math fin

par

YassineHammoucha

En vedette

DOCX

Cours de bilan

par

semmah el

DOCX

LA comptabilité générale Exercices de bilan

par

semmah el

PDF

La comptabilité Géneral Cours cpc

par

semmah el

PDF

Cours de compte et la partie double

par

semmah el

PDF

Efm de la comptabilité des operations courantes

par

semmah el

PDF

La Comptabilité Génerale Cours le journale la balance grand livre

par

semmah el

PDF

Concepts de-base-de-la-comptabilite-generale

par

Edward Maya

PDF

Comptabilite generale + les operations courante exercices et corriges 1

par

K. Badre

Cours de bilan

par

semmah el

LA comptabilité générale Exercices de bilan

par

semmah el

La comptabilité Géneral Cours cpc

par

semmah el

Cours de compte et la partie double

par

semmah el

Efm de la comptabilité des operations courantes

par

semmah el

La Comptabilité Génerale Cours le journale la balance grand livre

par

semmah el

Concepts de-base-de-la-comptabilite-generale

par

Edward Maya

Comptabilite generale + les operations courante exercices et corriges 1

par

K. Badre

Télécharger

![Exercices corrige macroeconomie s2 de bien[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/exercicescorrigemacros2s2debienlearneconomie-160507140421-thumbnail.jpg?width=640&height=640&fit=bounds)