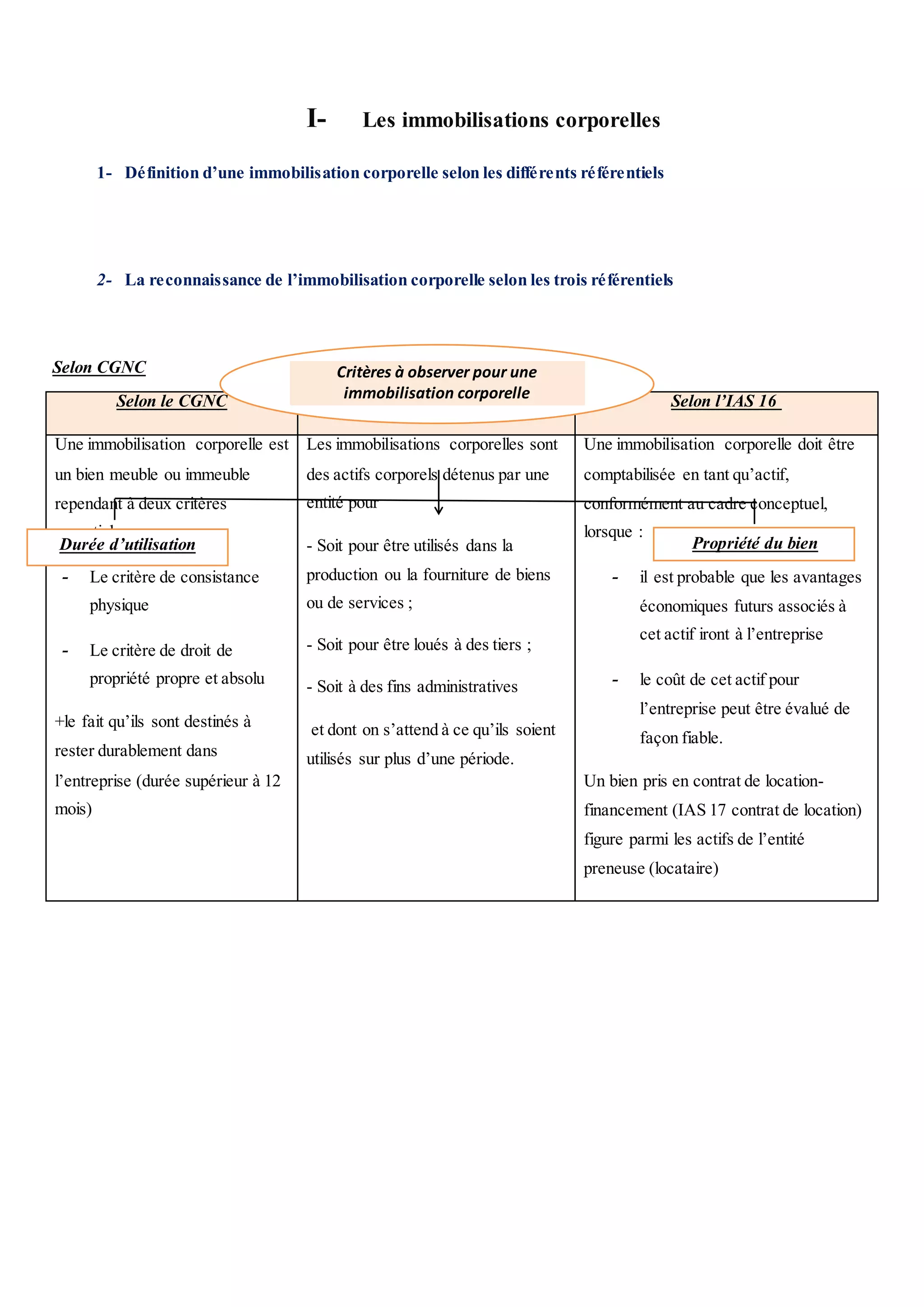

Le document traite des immobilisations corporelles, définissant leur reconnaissance et leur évaluation selon différents référentiels comptables, tels que le CGNC, le PCG et les normes IFRS. Il aborde les modalités d'acquisition, les éléments du coût d'acquisition, ainsi que les coûts d'emprunt associés, tout en montrant des exemples concrets de comptabilisation. Les divergences entre les normes comptables et les exigences spécifiques sont également discutées.