Téléchargé 299 fois

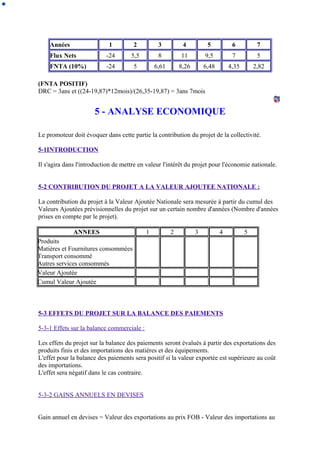

Le document présente un schéma d'étude de projet comprenant des sections sur la présentation du projet, l'étude de marché, l'étude technique, l'étude financière et l'analyse économique. Chaque section explore divers aspects nécessaires pour assurer la viabilité du projet, comme les informations sur le promoteur, les analyses de coûts et de rentabilité, ainsi que l'impact économique et social du projet. L'évaluation inclut des méthodes pour déterminer le seuil de rentabilité, le retour sur investissement et les bénéfices prévus pour l'économie nationale.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)