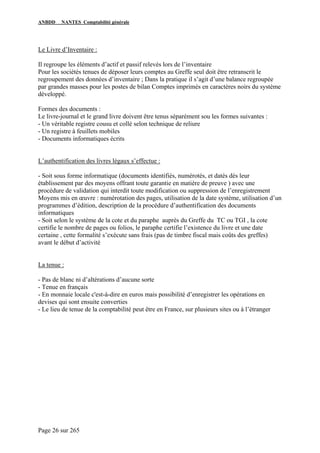

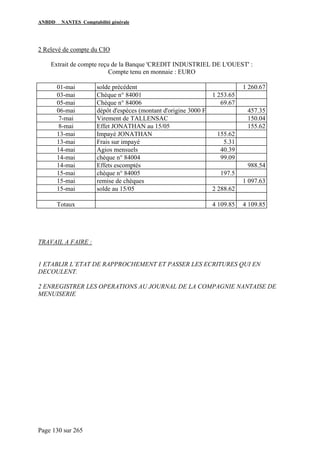

Téléchargé 130 fois

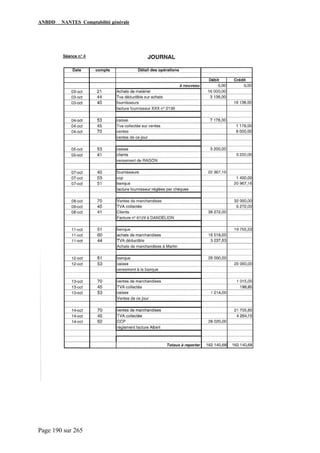

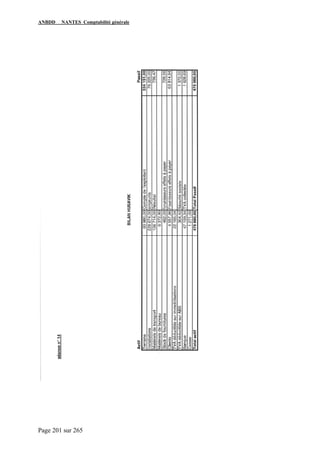

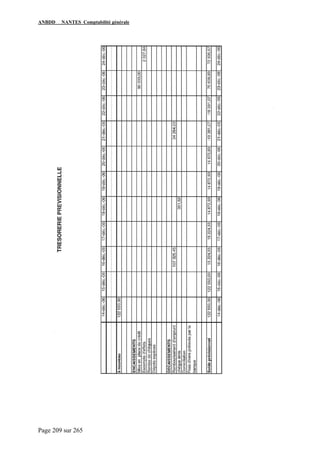

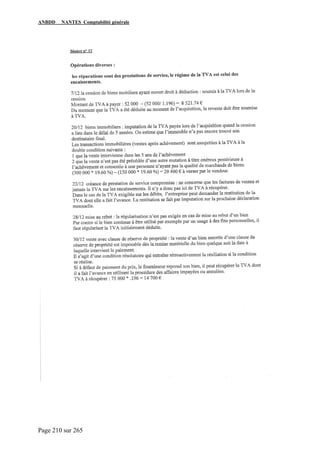

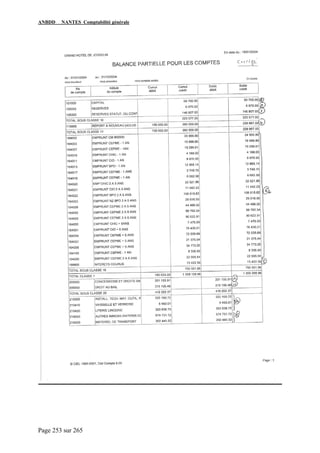

Le document présente un cours complet sur la comptabilité générale, structuré en plusieurs parties couvrant les concepts fondamentaux, tels que les objectifs de la comptabilité, les instruments utilisés, le mécanisme de la partie double, et l'élaboration des états financiers. Il aborde également des sujets spécifiques comme le bilan, le compte de résultat, et les opérations de fin d'exercice. Enfin, il explique la notion de patrimoine de l'entreprise et le suivi des comptes, soulignant l'importance d'un enregistrement précis des opérations comptables.

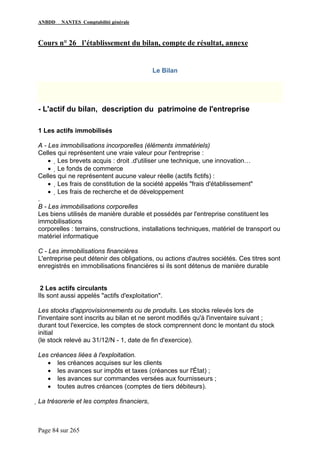

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilite generale cours et exercices corriges [www.cours-economie.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitegeneralecoursexercicescorriges-130222050202-phpapp011-160829233318-thumbnail.jpg?width=640&height=640&fit=bounds)

![Comptabilité générale s2_amortissements_[learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/comptabilitgnrales2amortissementsfsjes-tanger-160504220830-thumbnail.jpg?width=640&height=640&fit=bounds)

![Examen micro s1 [www.learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/examenmicros1www-160829234856-thumbnail.jpg?width=640&height=640&fit=bounds)

![Formule de czlcul des agregats s1 [learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/formuledeczlculdesagregatsmicrolearneconomie-160511114745-thumbnail.jpg?width=640&height=640&fit=bounds)

![Exam compta s2 s2 2015 [learneconomie.blogspot.com]](https://cdn.slidesharecdn.com/ss_thumbnails/examcomptas2s22015learneconomie-160508123607-thumbnail.jpg?width=640&height=640&fit=bounds)