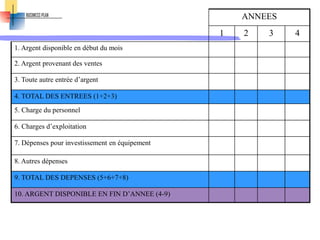

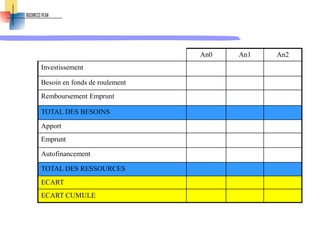

Le document décrit les éléments essentiels d'un dossier financier pour un business plan, incluant le plan d'investissement, le besoin en fonds de roulement, et le coût du projet. Il présente également des tableaux explicatifs sur le bilan d'ouverture, le plan de trésorerie, et le compte d'exploitation, ainsi que des indices de rentabilité. Enfin, il aborde le calendrier de réalisation des opérations et les risques associés au lancement de l'entreprise.

![[Gestion des risques et conformite] gerer les risques operationnels](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitegererlesrisquesoperationnels-130314121120-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)