Téléchargé 599 fois

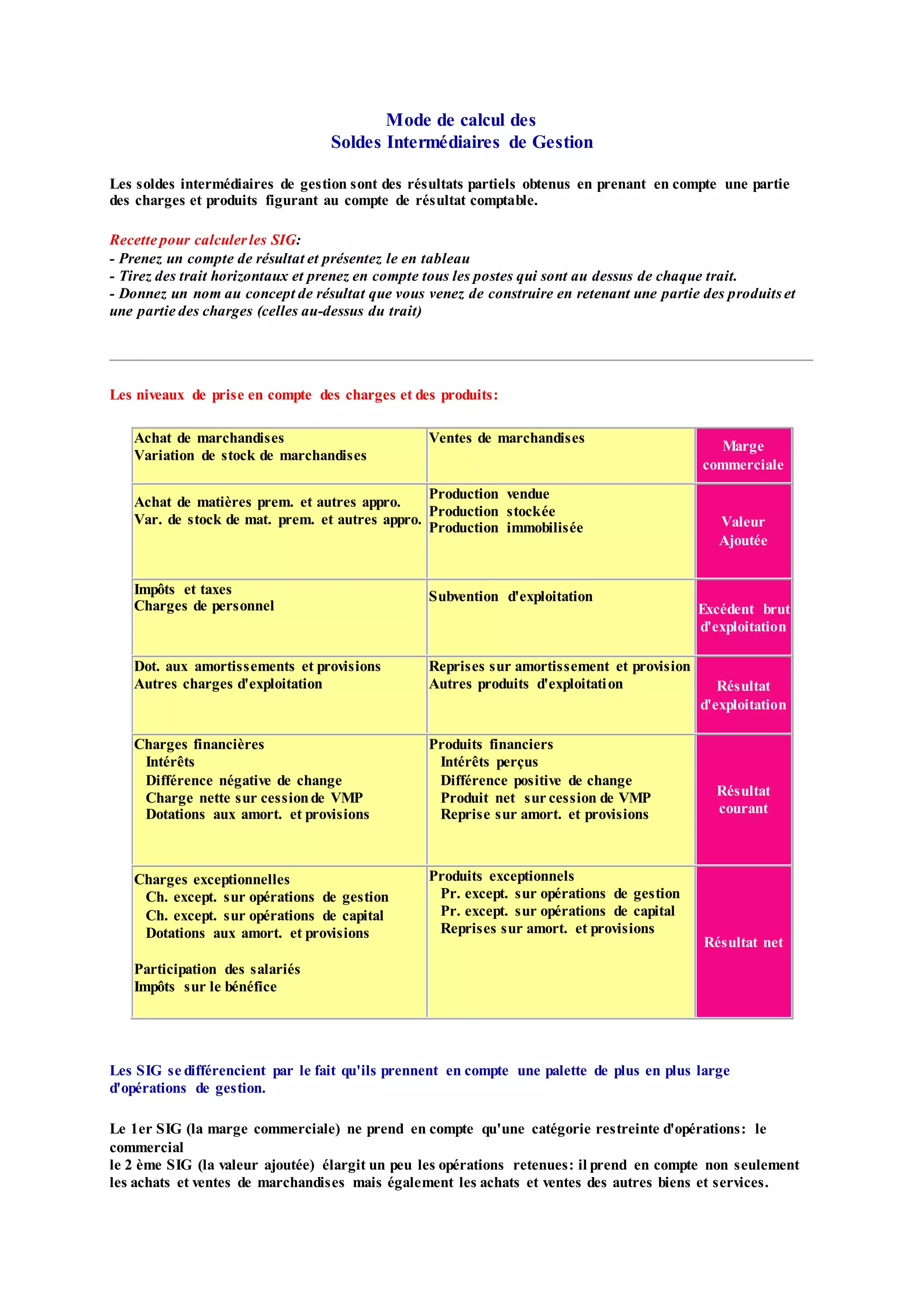

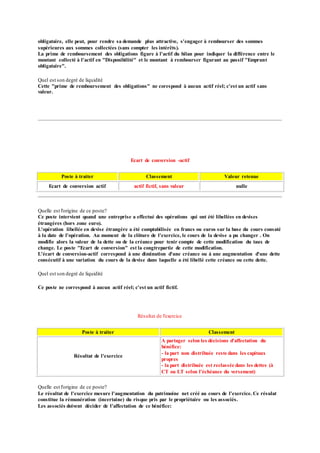

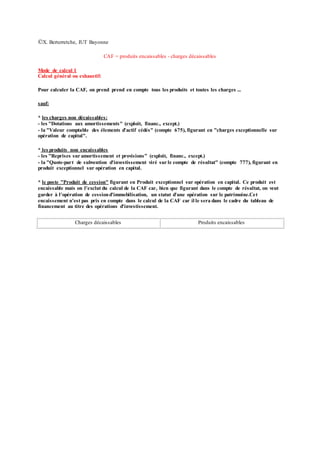

![Construction à partir de sous-totaux du bilan comptable:

Méthode de construction:

Une méthode consiste à prendre les sous-totaux relevés dans le bilan comptable et à les corriger.

En pratique cette méthode est très rapide. Cette méthode évite d'énoncer exhaustivement tous les postes

du bilan.

ACTIF PASSIF

Actif à long terme

On prend le montant des

- Immobilisations comptables nettes

on le diminue du montant de:

- frais d'établissement

- frais de recherche et développement

- partie à court terme de l'actif immobilisé

- la moins-value latente sur certaines immo.

on l'augmente du montant de:

- les créances dont l'échéance est > 1 an

- le stock outil

- la plus-value latente sur certaines immo.

Actif à court terme

(valeurs nettes ou réelles)

Stocks

-Stocks en valeur nettes ou en valeurs réelles

diminué de l'éventuel stock outil

Valeurs réalisables à CT

On prend le montant des

- Créances clients nettes

- Autres créances

on le diminue de:

- la partie à long terme des créances

on ajoute:

- les charges constatées d'avance à CT

Valeurs disponibles à CT

On prend le montant des

- Valeurs mobilières de placement

- Disponibilités

on le diminue de

- la part bloquée des VMP

Capitaux propres financiers

On prend le montant des

- Capitaux propres comptables

on le diminue du montant de:

- les charges à répartir

- la prime de remboursement des obligations

- les autres moins-values latentes sur les actifs

- l'impôt latent contenu dans la subvention

d'investissement

- l'impôt latent contenu dans les provisions

réglementées

- le montant à distribuer du résultat de

l'exercice

on l'augmente du montant de:

- la plus-value latente sur les actifs

- les provisions pour risques et charges sans

objet réel, nets d'impôts latents

- les écarts de conversion actif, net d'impôt

latent

Dettes à long terme

On prend le montant des:

[Emprunt obligataires, Emprunt et dettes/

étab. de crédit et Autres dettes financières]

on le diminue de:

- la partie à payer dans l'année

on l'augmente de:

- la partie des provisions pour risques et

charges qui correspondent à un risque réel.

- les impôts latents à long terme

- la part à long terme de dettes qui

habituellement sont à court terme

- les produits constatés d'avance à long terme

Dettes à court terme

On prend le montant de

- Dettes fournisseurs

- Dettes fiscales et sociales](https://image.slidesharecdn.com/financecours-140208155731-phpapp01/85/Finance-cours-26-320.jpg)

Le document explique le calcul des soldes intermédiaires de gestion (SIG), qui sont des résultats partiels du compte de résultat comptable, couvrant divers niveaux d'opérations de gestion. Il décrit les différents SIG, tels que la marge commerciale, la valeur ajoutée, et l'excédent brut d'exploitation, en mettant en lumière leurs implications sur la rentabilité et la liquidité d'une entreprise. Enfin, il aborde la construction d'un bilan financier visant à évaluer la solvabilité et la liquidité d'une entreprise sous l'optique du prêteur.