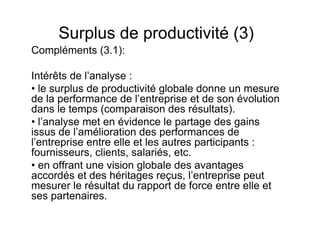

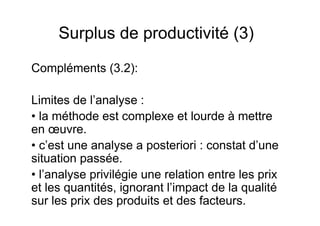

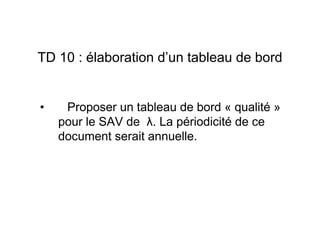

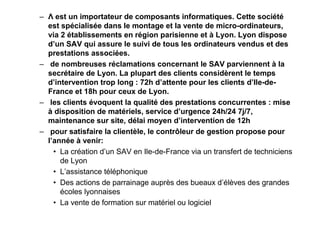

Téléchargé 500 fois

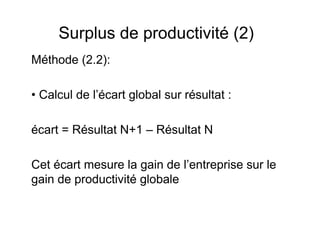

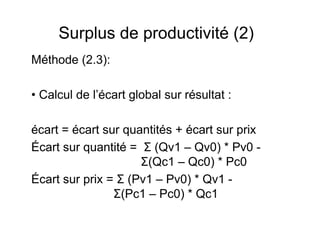

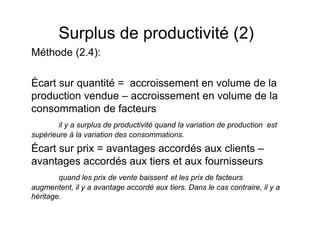

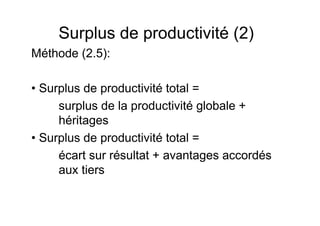

Le document traite des outils de contrôle de gestion, en particulier le tableau de bord et le reporting, qui sont essentiels pour mesurer la performance et guider les décisions des responsables. Il définit les caractéristiques et méthodes d'élaboration des tableaux de bord, ainsi que l'importance du surplus de productivité comme indicateur de performance. Enfin, il présente un cas pratique d'élaboration d'un tableau de bord pour améliorer le service après-vente d'une entreprise d'importation de composants informatiques.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)