Téléchargé 26 fois

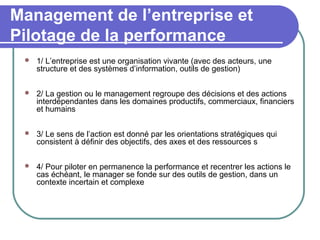

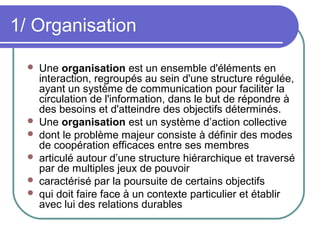

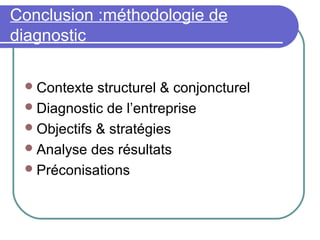

Le document traite du management et du pilotage de la performance en entreprise, en insistant sur l'importance des décisions stratégiques et des outils de gestion dans un environnement complexe. Il décrit l'organisation comme un système d'action collective, tout en définissant des indicateurs de performance financiers et non financiers pour guider l'évolution des pratiques managériales. Enfin, il propose une méthodologie de diagnostic incluant l'analyse des résultats et des préconisations stratégiques.