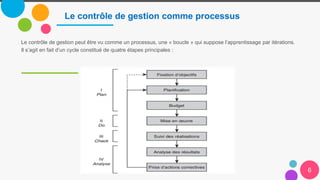

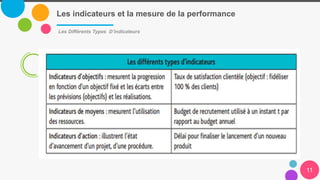

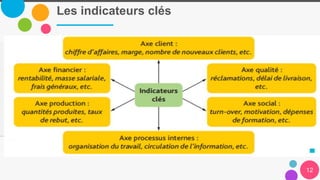

Le document traite du contrôle de gestion comme un processus visant à optimiser les performances organisationnelles en pilotant les activités et en tenant compte des parties prenantes. Il présente également différentes méthodes et outils, tels que le tableau de bord, pour mesurer et améliorer la performance de l'entreprise. Enfin, il souligne l'importance de l'efficacité, de l'efficience et de l'analyse des risques dans le pilotage stratégique.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Mail hem doc participants [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/mailhemdocparticipantsmodedecompatibilit-131116052507-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![expose control finale [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/exposecontrolfinaleenregistrementautomatique-230102205536-7572f685-thumbnail.jpg?width=640&height=640&fit=bounds)