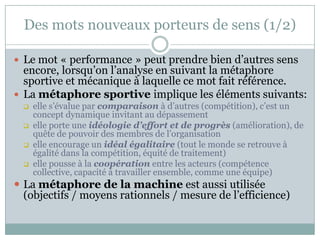

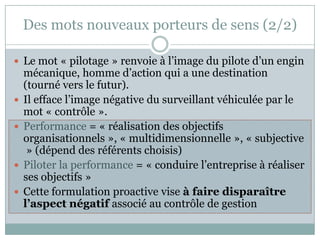

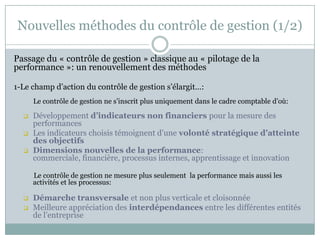

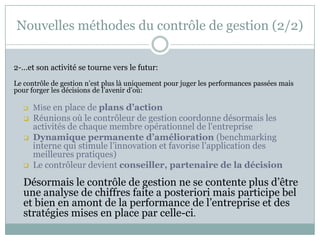

Le document aborde l'évolution du contrôle de gestion vers le 'pilotage de la performance', mettant en lumière les changements de définition et d'approche dans l'évaluation de la performance au sein des entreprises. Il souligne la nécessité d'un élargissement des méthodes et de l'importance de l'anticipation dans les décisions futures, tout en avertissant des limites et dangers associés, notamment le stress et la démotivation des employés. Enfin, il remet en question l'efficacité de ce nouveau paradigme et ses implications éthiques pour l'organisation.

![Mail hem doc participants [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/mailhemdocparticipantsmodedecompatibilit-131116052507-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)