Téléchargé 498 fois

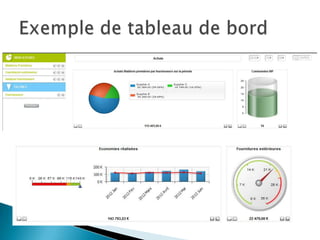

Le document décrit le tableau de bord comme un outil essentiel pour la gestion d'entreprise, regroupant 10 à 40 indicateurs visuels pour faciliter la prise de décision. Il détaille les étapes de sa mise en place, incluant la définition des indicateurs, la fixation des objectifs, l'organisation de la collecte de données, et la mesure des performances. Ce tableau de bord offre une vue complète de l'entreprise, permettant d'analyser des tendances et de stabiliser l'information.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)