Téléchargé 109 fois

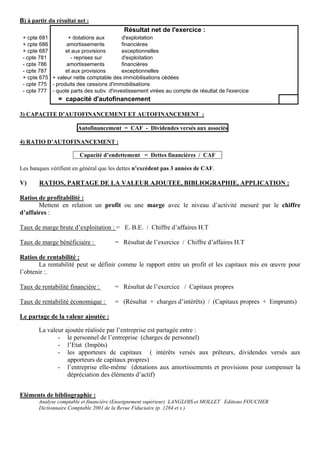

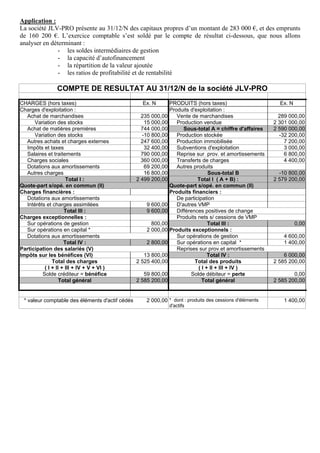

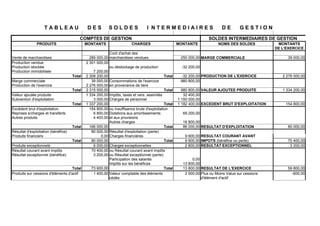

Le document traite de l'analyse des soldes intermédiaires de gestion, en détaillant leur formation et en précisant leur importance pour l'évaluation des performances d'une entreprise. Il présente également la capacité d'autofinancement, les différents ratios financiers, ainsi que la répartition de la valeur ajoutée. Des exemples concrets sont fournis pour illustrer l'application de ces concepts dans le cadre d'un compte de résultat.