Téléchargé 64 fois

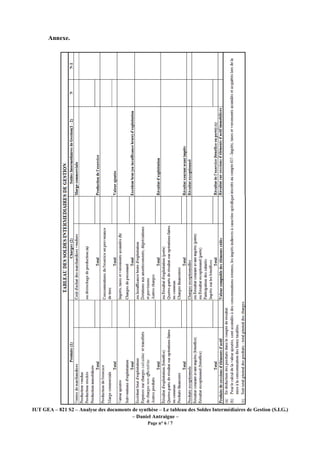

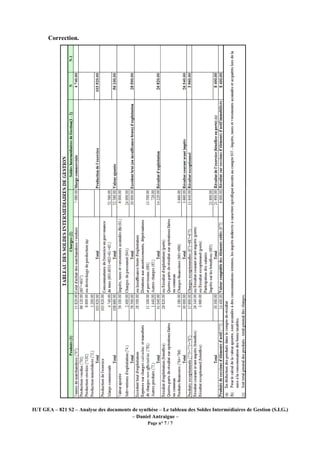

Le document présente le tableau des soldes intermédiaires de gestion (SIG) et vise à expliquer son importance pour le contrôle et l'analyse des résultats financiers des entreprises. Il détaille le principe de présentation des soldes dans un tableau synthétique et propose des exercices pratiques à partir d'exemples concrets. La comparaison des résultats sur plusieurs exercices est mise en avant pour faciliter l'évaluation de la performance.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)