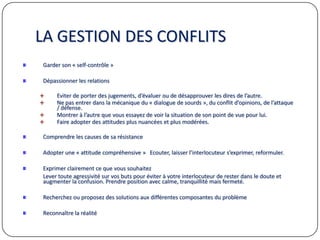

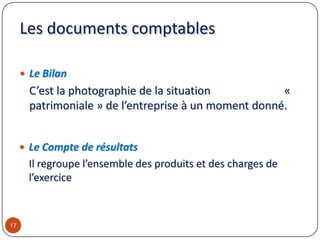

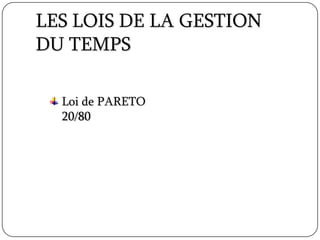

Le document traite des compétences essentielles pour être un commerçant, abordant notamment le management, le recrutement et la gestion des conflits. Il détaille également les aspects financiers, incluant la compréhension du bilan et des comptes de résultats, ainsi que l'analyse financière et la gestion du temps. Enfin, des stratégies de gestion des conflits et d'optimisation des ressources sont proposées pour améliorer la productivité et l'efficacité organisationnelle.

![Accompagner nos collaborateurs au

quotidien

Quelles compétences devons nous maîtriser ?

Le management motivationnel [Rôle et missions]

Les règles du jeu

Les leviers de la motivation

Les principes de délégation

La prévention et la gestion des conflits](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-3-320.jpg)

![Le Recrutement

5 ETAPES :

La fiche de fonction [les compétences]

La rédaction de l’annonce,

La lecture des CV et de la lettre de motivation,

Le criblage,

Le 1er entretien,

Le 2ème entretien](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-4-320.jpg)

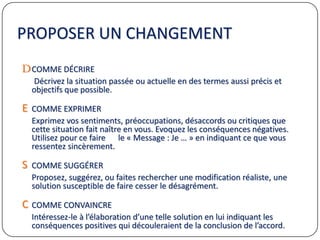

![LA SOURCE DES CONFLITS

Quelques points…

L’inacceptation de l’incertitude

La recherche de la perfection comme une exigence naturelle,

La modification du rapport à la culpabilité « Nous sommes responsables,

pas coupables »,

L'évolution des rapports de pouvoir : vers des pouvoirs non partagés,

La relation à l'ambiguïté : La nécessité de prise de décision rapide entraîne,

fatalement, une nécessité de choix multiples et quelquefois

contradictoires,

Le développement de l'autonomie et de l'individualité des personnes qui

entraînent une augmentation des oppositions entre elles ainsi que du

nombre de situations conflictuelles,

Le développement de nouveaux modes d'intervention et de nouveaux

intervenants [superviseur, médiateurs, démineurs de conflits] nécessaires

pour faire face au chaos social et organisationnel.](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-7-320.jpg)

![AGRESSION ET CONFRONTATION

" Qui cède le haut du pavé s'élargit le chemin"

AGRESSION CONFRONTATION

TU es responsable, tu m'énerves JE suis responsable, je ne suis pas d'accord

" Tu es incapable" "Ce travail ne me convient pas "

J'attaque la personne en généralisant les faits

et je porte un jugement sur elle

Je reconnais les besoins de l'autre et les miens.

Je connais mes limites et celles de l'autre. Je

respecte l'autre.

Ressentiment : énervement, rage,

ironie, dérision, chantage, menace.

[à distance]

Emotion : colère, peur, tristesse,

humour,[en contact]

Je tente de détruire le territoire de l'autre Je protège mon territoire

Je réponds de façon impulsive ou compulsive

Je prends le temps et je réponds de façon

spontanée

Ma réaction d'agression m'enferme, je survis,

je lutte contre le passé. C'est l'escalade

Mon action m'ouvre, je choisis, je propose des

solutions. C'est la désescalade et la coopération

CULPABILITE RESPONSABILISATION](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-8-320.jpg)

![LES MODES D'INTERVENTION

2 sont les plus connus : la fuite ou l'attaque. Découvrons les autres :

L'évitement :

Il permet d'éviter le piège de l'urgence, de prendre du recul par rapport

aux émotions, de réfléchir, de ne pas se disperser.

La compétition :

Elle favorise le "leader" [naturel ou hiérarchique] car c'est la loi du plus fort

qui s'impose. Elle entraîne stress, intransigeance, refus du compromis.

Le compromis :

L'objectif est une solution acceptable ou chacun conserve son identité. Le

raisonnement est mené en terme de solution plutôt qu'en recherche de

responsabilité. Il sécurise en apportant une solution ponctuelle.

L'accommodation :

Elle favorise la motivation, la cohésion, la solidarité. La base est la

tolérance et l'acceptation des différences. Il y a quelquefois un sentiment

de sacrifice positif.

La collaboration :

L'ambiance est agréable, les relations sont bonnes. Chacun est concerné

par l'objectif et s'engage par rapport au succès comme à l'échec.](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-9-320.jpg)

![STOPPER UNE ATTITUDE INACCEPTABLE

Provoquer un entretien [immédiat]

Présenter factuellement la situation en décrivant les faits d’une manière aussi précises

et objective que possible

Enoncer clairement les griefs reprochés

Repréciser les consignes, règles du jeu, valeurs non conformes

Laisser le collaborateur réagir et situer ce qu’on lui reproche par rapport à ces règles

non respectées

Revenir fermement sur les normes ou exigences de l’entreprise à respecter

Demander l’accord

Etablir en commun une ligne de conduite ou plan à mettre en œuvre

Provoquer un engagement et un accord total

Encourager](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-14-320.jpg)

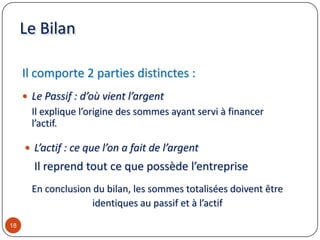

![Les postes de l’Actif

Actifs immobilisés

Actifs circulants

Immobilisations

incorporelles

Immobilisations

corporelles

Stocks

[Valeurs d’exploitation]

Créances

Disponibilités

- Frais d’établissement

- Fond de commerce

- Terrains

- Constructions

- Matériel et outillage

- Stocks matières

- Stocks marchandises

- Crédits accordés

- Délais de paiement

- Disponibilités [banque, caisse]](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-20-320.jpg)

![La Marge commerciale

27

Ventes [ht]

de

marchandises

Achats [ht] de marchandises

et frais accessoires d’achat

+

Variation de stock

[stock initial – stock final]

MARGE COMMERCIALE](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-27-320.jpg)

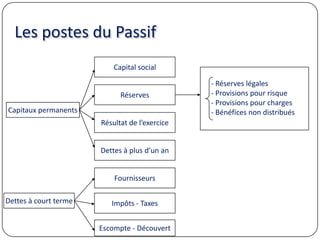

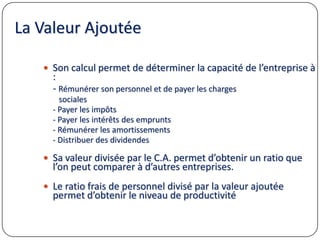

![La Valeur Ajoutée

Elle exprime la différence entre ce que les entreprises produisent et ce qu’elles consomment

comme biens et services acquis à l’extérieur.

Ventes [ht]

de

marchandises

Achats [ht] de marchandises

et frais accessoires d’achat

+

Variation de stock

[stock initial – stock final]

MARGE COMMERCIALE

Autres achats de

biens et services

concernés

VALEUR AJOUTEE

Eau, électricité, entretien, fournitures de bureau, petit outillage, emballages,

Loyers, entretien, assurances, honoraires, publicité, déplacements, PTT](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-28-320.jpg)

![Fond de roulement inférieur au besoin en

fond de roulement

35

La trésorerie est négative

Immobilisations

Emprunts à LT

Capitaux propres

Stock

Clients

Disponible en

Banque et Caisse

Fond de

roulement

Fournisseurs

B.F.R.

Banque

[ facilités à CT]

Trésorerie -](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-35-320.jpg)

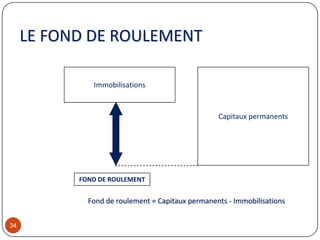

![LE BESOIN EN FOND DE ROULEMENT

Les C.P. doivent, au minimum, être égaux à I + BFR :

Stock

+

Créances

clients

Dettes

fournisseurs

BESOIN EN FOND DE ROULEMENT

Capitaux permanents

[Capitaux propres + dettes LT et MT]

Immobilisations](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-38-320.jpg)

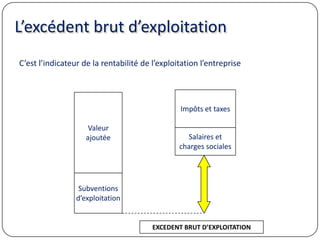

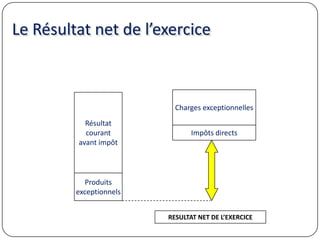

![Le Cash-flow [Capacité D’AUTOFINANCEMENT]

Excédent Brut d’Exploitation

Produits

exceptionnels

Produits

financiers

Charges

exceptionnelles

Charges

financières

Impôt sur

les sociétés

+

-

= Dividendes

distribués

Auto-

financement

Capacité

d’autofinancement](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-39-320.jpg)

![LA RENTABILITÉ D’UNE ENTREPRISE

Elle se vérifie par la capacité de l’entreprise à dégager

une marge d’autofinancement [le cash-flow]

suffisante pour faire face au remboursement des

emprunts et au renouvellement du matériel et des

installations.

Cash-flow supérieur ou égal au total :

Remboursement du capital des emprunts + Bénéfices

distribués + Autofinancement + Besoin en fond de

roulement](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-40-320.jpg)

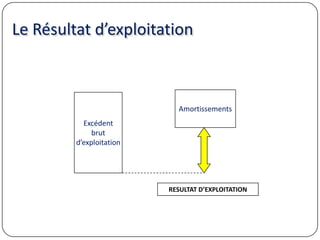

![Exemple d’éléments à analyser dans le bilan d’un

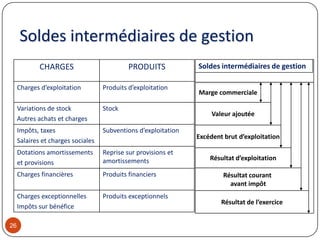

franchisé et à comparer avec les standards du

réseau

Analyser les principaux SIG et les comparer

Vérifier la marge commerciale

Vérifier le niveau du stock et sa rotation

Comprendre l’état de l’endettement à court, moyen et long

terme

Apprécier le fond de roulement et le besoin en fond de

roulement

Calculer la capacité d’autofinancement

Regarder le plan de trésorerie

Vérifier l’équilibre du bilan [CP + DLT = I + BFR

Pour y parvenir, analyser les 2 [3] derniers bilans et comptes de résultats](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-41-320.jpg)

![LE PLAN DE TRESORERIE

Plan de trésorerie

Objectif : Anticipation des flux financiers à court

terme pour s’assurer que l’évolution de l’activité

[progression, saisonnalité, etc..] sera maîtrisée.

Il va comptabiliser les entrées et les sorties futures

au jour le jour.](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-42-320.jpg)

![LES CLES DE LA G.T.

Modifier nos comportements face à cette richesse

qu’est le temps

Appliquer quelques techniques simples

Anticiper [sortir la tête du guidon]](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-44-320.jpg)

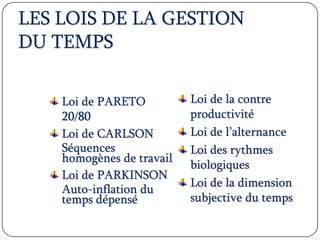

![LES CRITERES POUR

PRIORISER

Le critère d'importance, rattaché aux conséquences,

Le critère d’urgence, rattaché à la notion de temps

[aléatoire].](https://image.slidesharecdn.com/etreuncommerant2mecycle-140312190939-phpapp01/85/Etre-un-commercant-2eme-cycle-55-320.jpg)

![Samir hamdi communication et gestion des conflits [mode de compatibilité]](https://cdn.slidesharecdn.com/ss_thumbnails/samirhamdicommunicationetgestiondesconflitsmodedecompatibilite-151130114050-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)