Téléchargé 13 fois

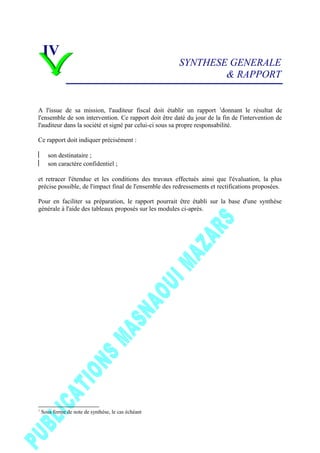

![ETAT DE DETERMINATION DE LA NOUVELLE BASE IMPOSABLE

A L'IS ET DE LA CHARGE DE L'IMPOT

Redressements comptables /

Rectifications des réintégrations / Déductions

Correction

en (+)

Correction

en (-)

1. Redressement du résultat comptable :

Totaux de l'état de synthèse des redressements

comptables significatifs. (a) (b)

2. Nouveau résultat comptable (NRC) : Ancien résultat comptable +(a) - (b)

3. Total des réintégrations / Déductions (3

) : (g) (h)

4. Rectification des réintégrations / Déductions :

Totaux de l'état de synthèse des rectifications sur les

réintégrations et déductions fiscales. (c) + (f) (d) + (e)

5. Nouveau résultat fiscal (NRF) : NRC + [(g) + (c) + (f)] - [ (h) + (d) + (e)]

- Déficits reportables

6. Charge fiscale en principal (CF) (4

) : NRF x Taux de l'impôt

7. Pénalités et majorations de retard à la date de

rectification (P&M) (5

) :

A calculer suivant la date de déclaration de l'ancien

résultat fiscal

8. Charge totale de l'impôt : [NRF + (P&M)] (6

)

3

Effectuées par la société au niveau du tableau de Passage du résultat net comptable au résultat net fiscal

4

Avant imputation des crédits éventuels de cotisation minimale

5

Lorsque celle-ci porte sur une déclaration fiscale déjà déposée

6

Ou le cas échéant cotisation minimale, lorsque celle-ci est supérieure à l'impôt sur les sociétés calculé](https://image.slidesharecdn.com/audit1-140408183551-phpapp02/85/Audit1-6-320.jpg)

![ETAT DE DETERMINATION DE LA NOUVELLE BASE IMPOSABLE

A L'IS ET DE LA CHARGE DE L'IMPOT

Redressements comptables /

Rectifications des réintégrations / Déductions

Correction

en (+)

Correction

en (-)

1. Redressement du résultat comptable :

Totaux de l'état de synthèse des redressements

comptables significatifs. (a) (b)

2. Nouveau résultat comptable (NRC) : Ancien résultat comptable +(a) - (b)

3. Total des réintégrations / Déductions (3

) : (g) (h)

4. Rectification des réintégrations / Déductions :

Totaux de l'état de synthèse des rectifications sur les

réintégrations et déductions fiscales. (c) + (f) (d) + (e)

5. Nouveau résultat fiscal (NRF) : NRC + [(g) + (c) + (f)] - [ (h) + (d) + (e)]

- Déficits reportables

6. Charge fiscale en principal (CF) (4

) : NRF x Taux de l'impôt

7. Pénalités et majorations de retard à la date de

rectification (P&M) (5

) :

A calculer suivant la date de déclaration de l'ancien

résultat fiscal

8. Charge totale de l'impôt : [NRF + (P&M)] (6

)

3

Effectuées par la société au niveau du tableau de Passage du résultat net comptable au résultat net fiscal

4

Avant imputation des crédits éventuels de cotisation minimale

5

Lorsque celle-ci porte sur une déclaration fiscale déjà déposée

6

Ou le cas échéant cotisation minimale, lorsque celle-ci est supérieure à l'impôt sur les sociétés calculé](https://image.slidesharecdn.com/audit1-140408183551-phpapp02/85/Audit1-7-320.jpg)

L'auditeur fiscal doit établir un rapport à l'issue de sa mission, précisant les travaux effectués, les anomalies constatées et les recommandations pour assurer la régularité de la comptabilité. Le rapport inclut également une synthèse des redressements comptables et des rectifications fiscales, avec des détails sur l'impact financier des anomalies et les montants des redressements. Enfin, il doit proposer une nouvelle base imposable et la charge fiscale résultante des redressements effectués.

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)