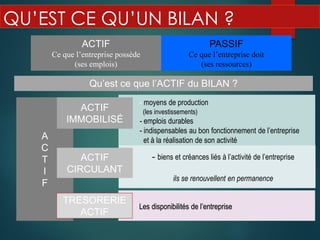

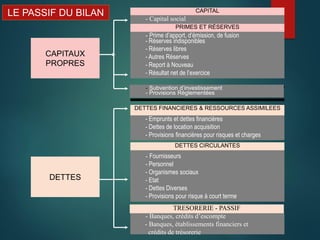

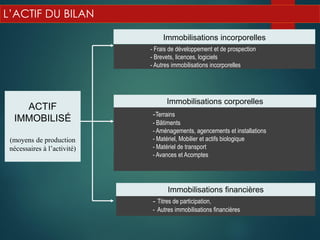

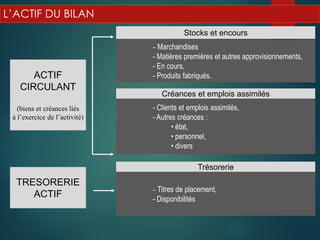

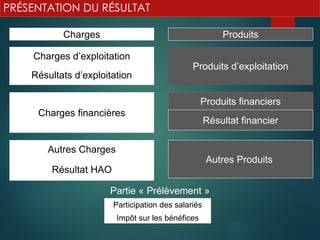

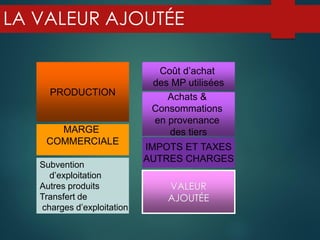

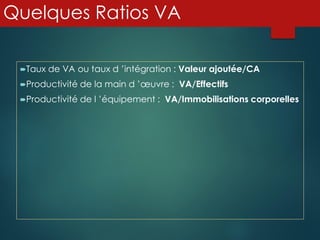

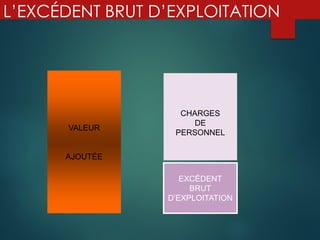

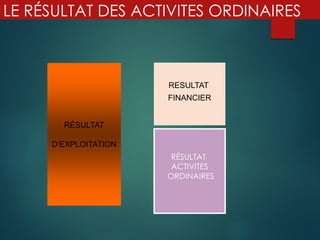

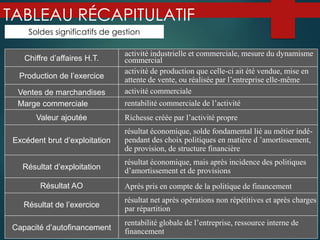

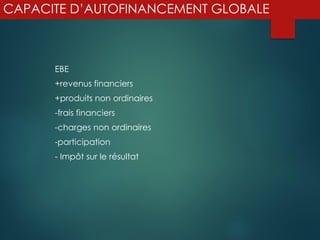

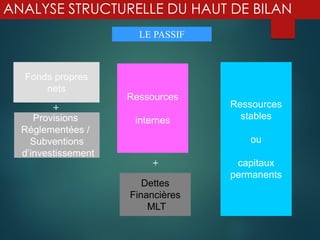

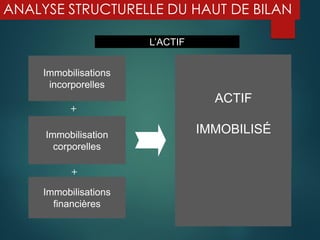

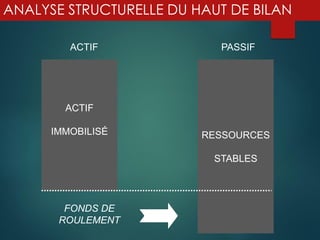

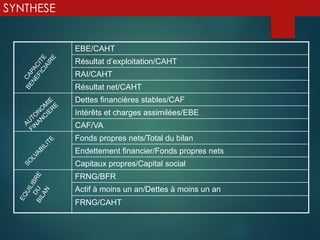

Le document traite des concepts fondamentaux du diagnostic financier, incluant le bilan, le compte de résultat et les soldes intermédiaires de gestion. Il explique les notions d'actifs et de passifs, ainsi que l'importance de la capacité d'autofinancement et des tableaux de flux. Des ratios financiers et des analyses structurelles sont également abordés pour évaluer la rentabilité et la gestion de fonds de roulement d'une entreprise.