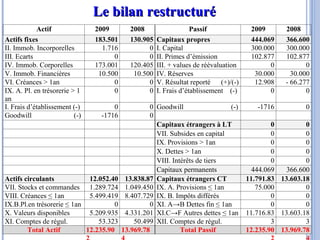

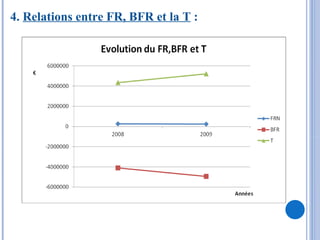

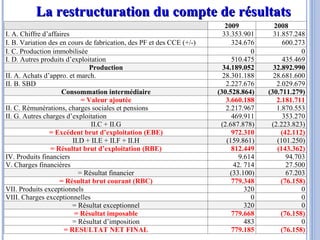

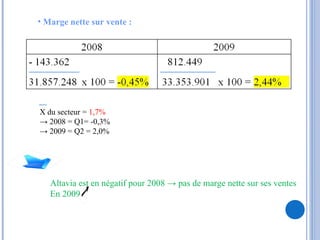

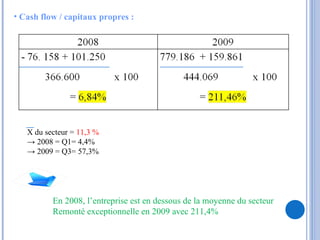

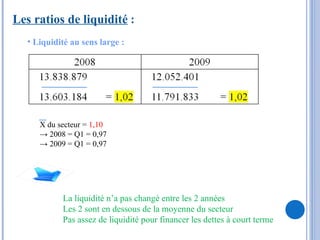

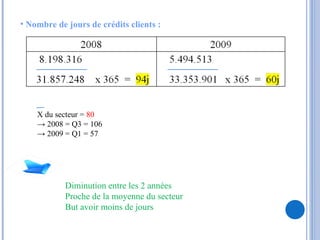

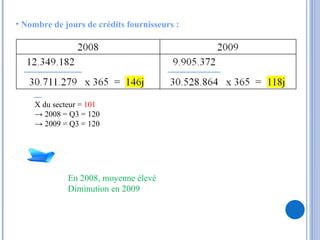

Le document présente une analyse financière détaillée d'une entreprise pour les années 2008 et 2009, en mettant l'accent sur les bilans, le fonds de roulement et les ratios de rentabilité. Il indique une amélioration de la rentabilité et une diminution des dettes en 2009 par rapport à 2008, mais souligne également la solvabilité limitée et la liquidité insuffisante. Les résultats montrent une tendance générale à l'amélioration, bien que l'entreprise demeure dépendante des ressources externes.