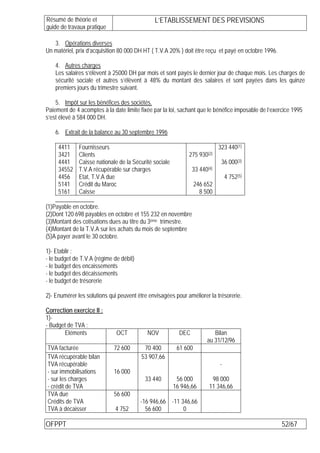

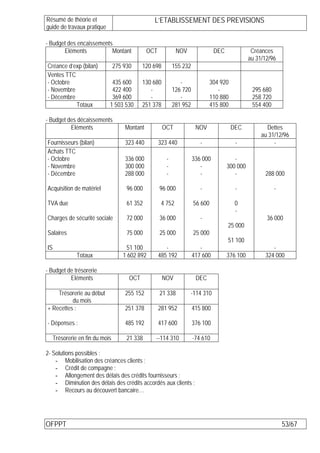

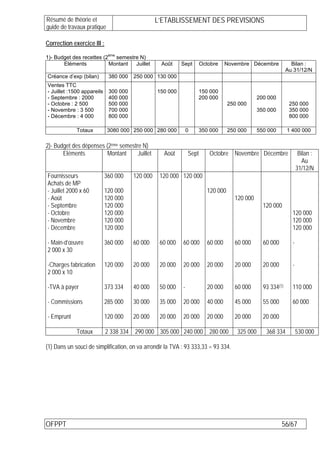

Le document présente un guide pratique sur l'établissement des prévisions budgétaires, divisées en théorique et pratique. Il vise à enseigner aux stagiaires comment élaborer des budgets de vente, des charges, d'investissement et de trésorerie, tout en mettant en avant l'importance de la gestion prévisionnelle pour atteindre les objectifs stratégiques d'une entreprise. Les différentes méthodes de prévision, telles que les moyennes mobiles et l'ajustement, sont également abordées pour aider à calculer les prévisions des ventes.