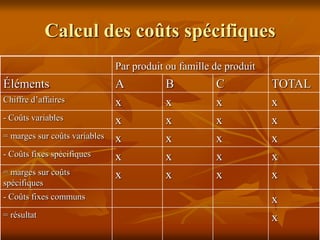

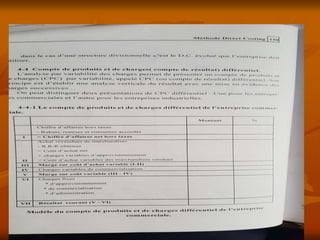

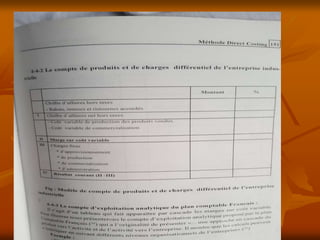

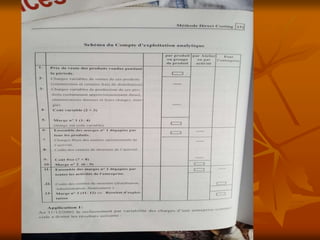

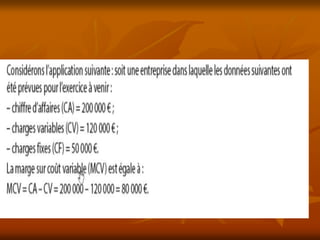

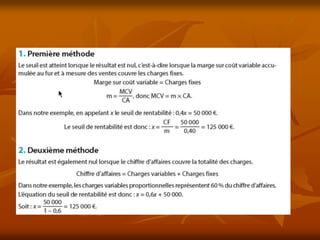

Le document présente les méthodes de coûts partiels, mettant en avant la distinction entre charges fixes et variables, ainsi que la notion de marge et de seuil de rentabilité. Il détaille la méthode du coût variable qui aide à évaluer la performance des produits et leur contribution à la couverture des charges fixes. Enfin, il aborde les risques liés à l'utilisation de la méthode du direct costing et fournit des exemples pratiques liés à la gestion des coûts.