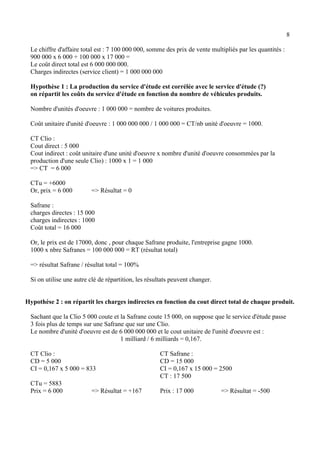

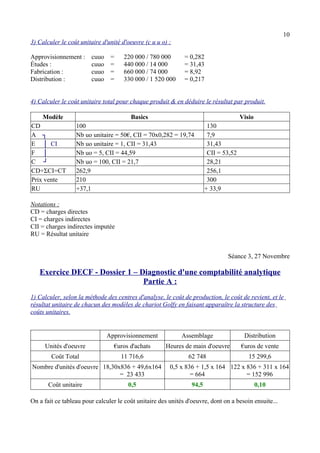

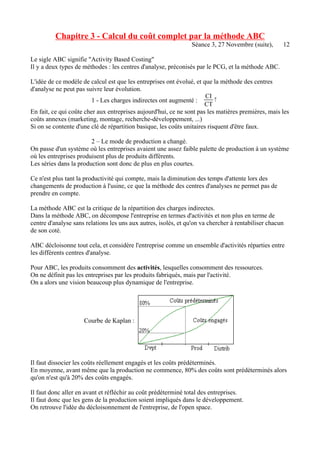

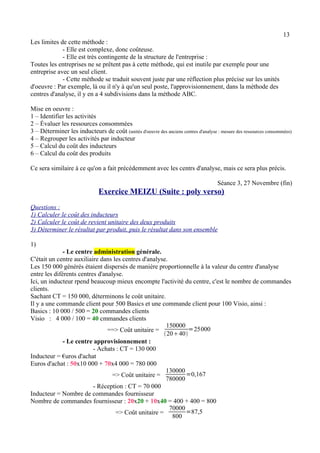

Téléchargé 13 fois

La comptabilité analytique permet d'analyser les charges et d'augmenter la performance d'une entreprise en définissant des objectifs de coûts et de valeur. Le contrôle de gestion s'associe à cette discipline pour guider les décideurs par des indicateurs pertinents, en prenant en compte divers aspects tels que la productivité et le marketing. Ce document aborde également les méthodes d'imputation des coûts et l'importance des prix de cession interne dans la stratégie de l'entreprise.