Téléchargé 92 fois

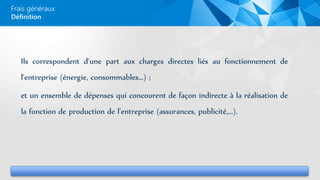

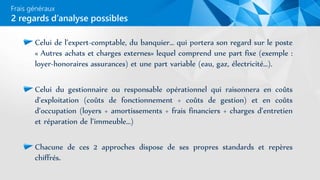

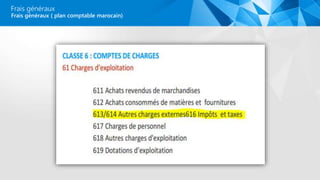

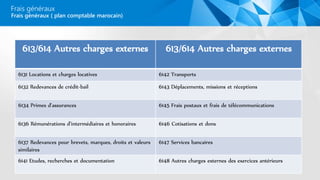

Le document traite des frais généraux en hôtellerie et restauration, définissant les différents types de coûts associés à la fonction de production d'une entreprise, notamment les charges directes et indirectes. Il présente une analyse des frais généraux à travers des cas pratiques et illustre la gestion financière à l'aide de tableaux de bord. La conclusion souligne l'importance de bien estimer ces coûts pour assurer la rentabilité d'un établissement.