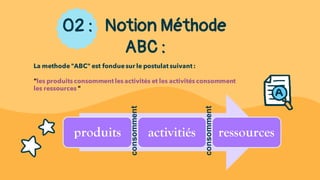

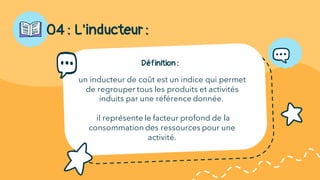

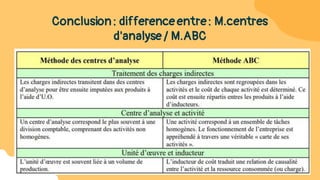

Le document présente la méthode ABC (Activity Based Costing), qui permet de maîtriser les coûts et de prendre des décisions stratégiques pour le développement d'une entreprise. Il expose les concepts fondamentaux, les inducteurs de coûts, ainsi que les étapes à suivre pour appliquer cette méthode, illustrées par une étude de cas sur une entreprise spécifique. La conclusion aborde la différence entre la méthode ABC et d'autres méthodes d'analyse des coûts.