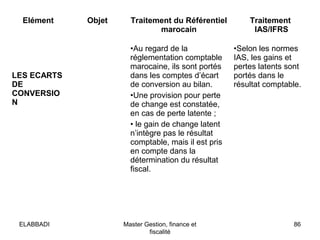

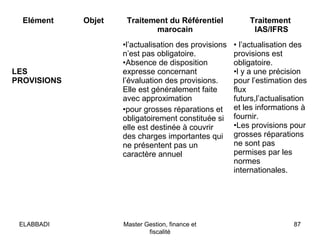

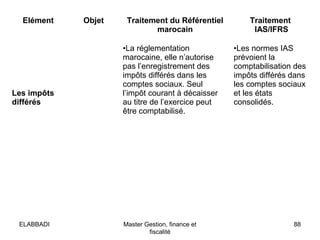

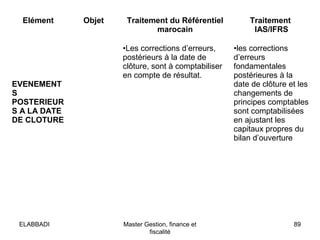

Téléchargé 1 970 fois

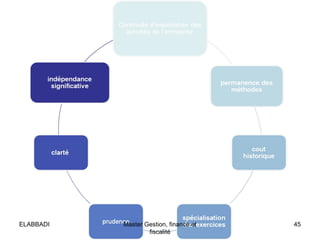

Le document présente une analyse des principes comptables fondamentaux, y compris des études comparatives sur leur application au Maroc. Il aborde des concepts clés tels que la continuité d'exploitation, la permanence des méthodes et le coût historique, tout en examinant des exceptions et des implications pratiques. Les normes comptables internationales (IAS/IFRS) et leur adoption par les entreprises marocaines sont également discutées, soulignant leur impact sur la transparence financière.