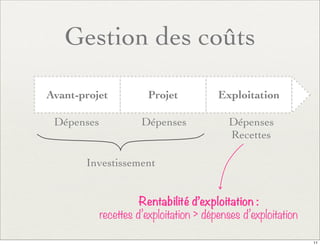

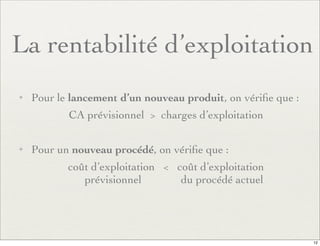

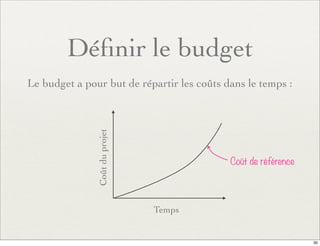

Le document traite de la gestion des coûts dans le management de projet, abordant l'importance de l'étude d'opportunité et de faisabilité avant le lancement d'un projet. Il souligne les étapes de définition du budget, d'estimation des coûts, et de suivi des dépenses afin d'assurer la rentabilité de l'exploitation. Enfin, il insiste sur la nécessité de maîtriser les coûts en phase de réalisation et de prendre des décisions réfléchies sur la continuation ou l'arrêt d'un projet.