Téléchargé 513 fois

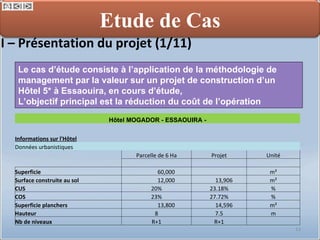

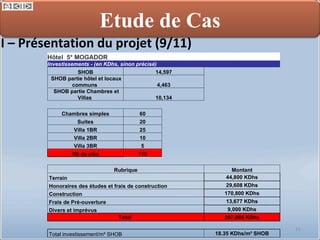

Le document traite de la maîtrise des coûts dans un projet de développement hôtelier, soulignant l'importance d'équilibrer la satisfaction des besoins du client et les ressources allouées. Il présente des méthodologies de gestion des coûts, y compris l'estimation, la budgétisation, et le contrôle des coûts, ainsi que l'approche du management par la valeur pour améliorer l'efficacité des projets. Une étude de cas sur un hôtel 5* à Essaouira illustre des stratégies pour réduire les coûts tout en maintenant la qualité et la satisfaction client.