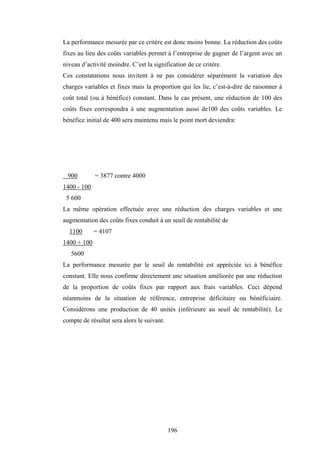

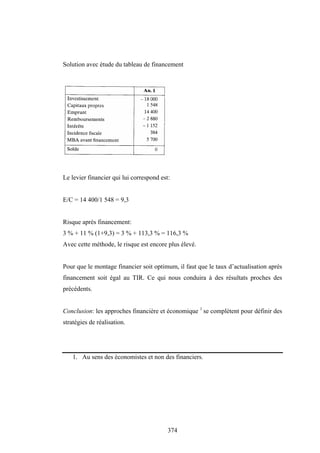

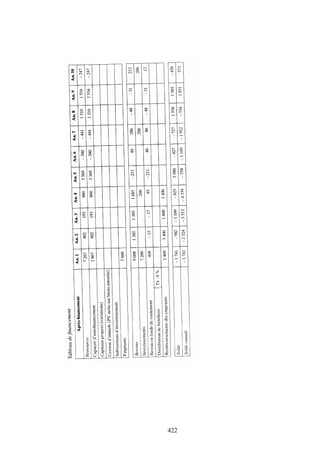

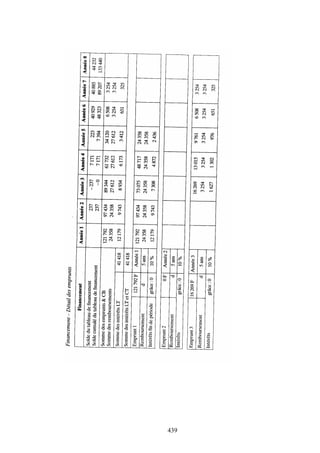

Le document traite de l'évaluation financière des projets d'investissement, en soulignant l'importance de la distinction entre le projet et le produit final. Il explore les dimensions temporelle et environnementale dans l'évaluation, ainsi que l'intégration d'une approche de synergie entre élaboration et évaluation des projets. La méthodologie présentée aborde la définition des projets, leur classification, et les outils d'évaluation financière nécessaires à leur succès.

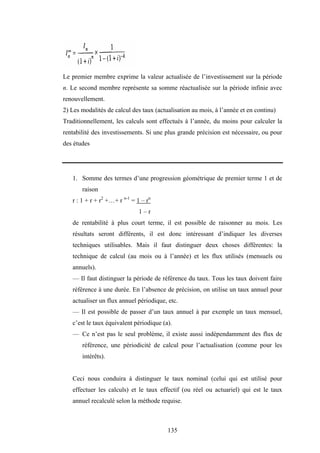

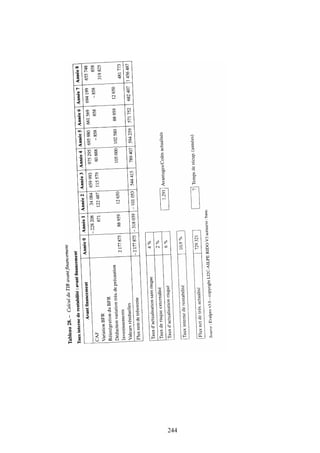

![241

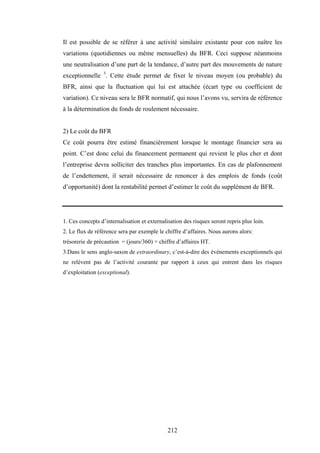

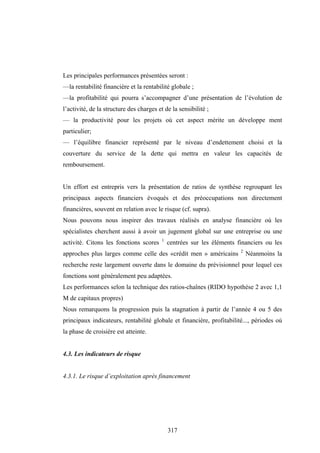

3. Variance d’une somme de variables (cf. Équation de la droite de régression)

avec βiσm le risque systématique de i

σεi ,le risque spécifique de i

σi, le risque total de i.

Dans l’expression βiσm en remplaçant βi par sa valeur précédemment estimée à σim

σ2

m

le risque systématique devient σim

σm

Le risque systématique est souvent appelé risque non diversifiable, par opposition au

risque spécifique qui peut être réduit par une bonne diversification des titres

détenus. Cette réduction de risque est obtenue à partir de deux effets: un effet de

nombre (loi des grands nombres) et un effet d’interdépendance entre les titres (il

faut des titres à corrélation négative pour compenser les fluctuations).

En conclusion, en reprenant la formulation générale de la prime de risque d’un titre

et en remplaçant βi par sa valeur[ σim]

[ σ2

m]

, nous trouvons:

avec σim le risque non diversifiable du titre,

σm

et µm- RF, le prix de l’unite de risque sur le marche.

σm](https://image.slidesharecdn.com/valuationfinanciredesprojets-231019135809-0417cde2/85/Evaluation-financiere-des-projets-pdf-241-320.jpg)

![gestion financière .....................[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/gf1-240916202634-e8aa087f-thumbnail.jpg?width=640&height=640&fit=bounds)