Télécharger en tant que PPSX, PPTX

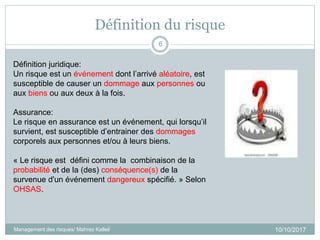

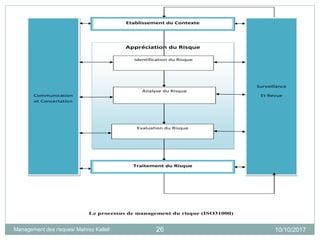

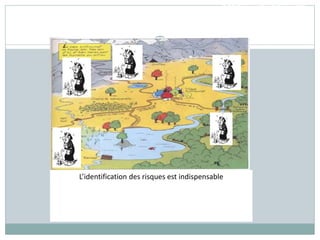

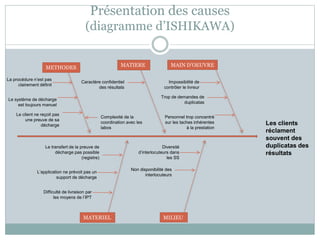

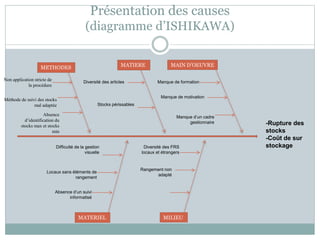

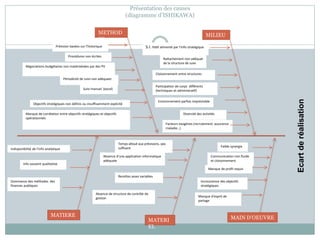

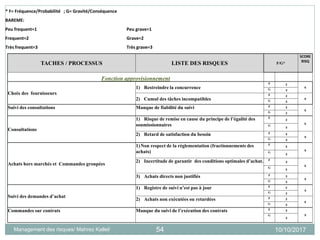

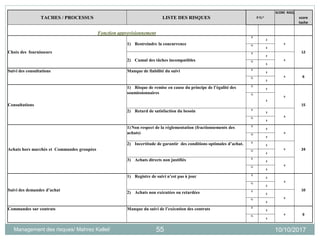

Le document traite de la gestion des risques, définissant le risque comme un événement aléatoire susceptible de causer des dommages et abordant les processus de gestion des risques selon des normes telles qu'ISO 31000. Il met en lumière l'importance de l'identification, de l'analyse, de l'évaluation et du traitement des risques dans le contexte organisationnel, tout en soulignant l'importance de la prise de décision éclairée et de l'audit interne. Des exemples pratiques et des méthodes d'identification des risques comme le diagramme d'Ishikawa sont également présentés.