2

Contexte de lamise en valeur au sein des

organisations

Définitions et objectifs

Référentiels et réglementations

Processus de gestion des risques

Principaux acteurs

Liens entre le MR, le CI et l’AI

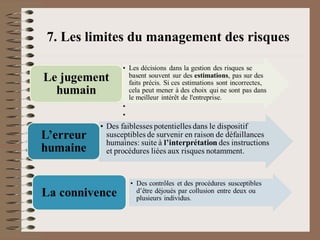

Limites principales

Unité 2.Management des risques

3.

Unité 2.Management desrisques

1. Contexte mondial

Le management des risques est placé au cœur des préoccupations

de toutes les parties prenantes (autorités de tutelle, actionnaires…)

pour les raisons suivantes:

Les effets néfastes des crises qui ont secoué les Etats Unis et

l’Europe et dont les impacts se sont fait sentir dans d’autres parties du

monde (mondialisation et globalisation) ont amené les parties

prenantes à réfléchir sur des mesures capables de s’assurer que

les organisations sont bien sous contrôle et protégées.

La genèse de risques complexes grâce aux progrès techniques

et au développement des économies et des techniques financières.

La complexité et l’interdépendance des économies.

L’agressivité de la concurrence et l’émergence de marchés

mondiaux de consommation en exponentielle expansion mais très

volatiles (changements rapides et imprevisibles) et instables.

3

4.

Unité 2.Management desrisques

1. Contexte mondial

• Le management du risque ou le Risk Management est apparu aux

Etats-Unis et son application date des années soixante, puis en 1965

au Royaume Uni.

• Sa première utilisation en France était en 1975.

• Aux Etats-Unis, le COSO (Committee Of Sponsoring Organization of

Treadway commission), « Entreprise Risk Management Integrated

Framework », a publié en 2004 un dispositif du management des

risques ou cadre de référence relatif au management des risques de

l’entreprise permettant d’aider les organisations à identifier, évaluer

et gérer efficacement les risques.

4

5.

JELLOULI Tarik 5

Unité2. Management des risques

2. Définitions

• Selon le COSO II, « Le management des risques est un

processus mis en œuvre par le conseil d’administration

(supervision), la direction générale (mise en œuvre

des décisions stratégiques), le management (Mise en

œuvre des actions sur le terrain) et l’ensemble des

collaborateurs de l’organisation.

• Il est pris en compte dans l’élaboration de la stratégie

ainsi que dans toutes les activités de l’organisation.

• Il est conçu pour gérer les risques dans les limites de son

appétence pour le risque (le niveau de risque résiduel

qu’une organisation accepte d’assumer).

• Il vise à fournir une assurance raisonnable quant à

l’atteinte des objectifs de l’organisation.

• Le management des risques est d’abord un processus

permanent et non statique qui dessert toute l’entité ;

6.

JELLOULI Tarik 6

Unité2. Management des risques

2. Définitions

• La centralisation des risques par un responsable des

risques permet de mieux piloter le processus de

management des risques.

• Il permet également au conseil d’administration, dans

son rôle de contrôle et de supervision interne, d’être

informé régulièrement de la progression de

l’organisation dans l’atteinte de ses objectifs.

• Le management des risques constitue une composante

importante dans le management global de

l’entreprise ;

2.Objectifs du managementdes risques

Le dispositif du management des risques aide l’organisation à

atteindre ces objectifs que l’on peut classer dans les quatre

catégories suivantes :

• Objectifs stratégiques : liés à la stratégie de l’organisation, ils sont

en ligne avec sa mission et la supportent.

• Objectifs opérationnels : fiabilité, l'exactitude et la transparence

des informations financières et non financières que l'organisation

rapporte à ses parties prenantes (actionnaires, régulateurs,

partenaires, etc.).

• Objectifs de reporting : liés à la fiabilité du reporting.

• Objectifs de conformité : relatifs à la conformité aux lois et aux

réglementations en vigueur.

10

11.

Les objectifs duManagement des risques

Stratégiques

Opérationnels De Reporting

De Conformité

12.

Unité 2.Management desrisques

3.Référentiels

• Le terme "référentiel" fait référence à un ensemble de

normes, de lignes directrices ou de bonnes pratiques

qui servent de modèle ou de cadre de référence pour

la gestion des risques dans une organisation.

12

13.

Unité 2.Management desrisques

3.Référentiels

• ISO 31000 : Management du risque

• L'ISO 31000:2009 est une « norme chapeau » offrant une

approche gestion des risques globale et générique et qui

n’est pas appliquée à un secteur donné; au contraire elle est

applicable à tout type d’organisation.

• Elle représente la première norme traitant le risque d’une

manière générale et globale.

• Elle résume les concepts clés et les activités que

l'organisation a besoin d'entreprendre afin de gérer

efficacement les risques, et donc d'augmenter ses chances

d'atteindre ses objectifs.

13

14.

Unité 2.Management desrisques

3.Référentiels

• Les avantages de la norme ISO 31000: 2OO9 sont :

Répondre efficacement au changement et protéger l’entreprise au fur à mesure de

son développement ;

Augmenter la probabilité de l'atteinte des objectifs ;

Être conscient de la nécessité d'identifier et de traiter les risques dans toute

l'organisation pour minimiser les pertes ;

Améliorer l'identification des opportunités et des menaces ;

Se conformer aux exigences légales et réglementaires applicables et aux normes

internationales ;

Améliorer la gouvernance ;

Renforcer la confiance des parties prenantes ;

Etablir une base fiable pour la prise de décision et la planification.

14

15.

3.Référentiels

LE COSO:(Committee ofSponsoring Organizations of

Treadway Commission)

Le COSO I propose un cadre de référence pour le

contrôle interne.

Le COSO II, « Entreprise Risk Management

Framework » est un cadre de référence de la

gestion des risques.

15

16.

Définition du contrôleinterne

• Définition du C.O.S.O : Committee of Sponsoring

Organizations of Treadway Commission (Etats Unis):

• «processus mis en œuvre par le conseil

d’administration, les dirigeants et le personnel

d’une organisation destiné à fournir une

assurance raisonnable quant à la réalisation des

objectifs suivants : la réalisation et l’optimisation

des opérations, la fiabilité des informations

financières et la conformité aux lois et aux

règlements en vigueur ». (COSO I Report)

16

17.

Objectifs généraux ducontrôle interne

1 La recherche de la protection du patrimoine :

– Protection et sauvegarde des actifs immobilisés, des

stocks et des actifs immatériels.

2 La recherche de la qualité de l’information: le CI doit

permettre à l’information d’être:

– Fiable et vérifiable: exactitude vérifiée par un système

de preuves ;

– Exhaustive: complète et dûment enregistrée;

– Pertinente: adaptée au but poursuivi ;

– Disponible: reçue en temps opportun.

3 Le respect des directives et des procédures :

– Respect des lois, des règlements et des contrats;

– Respect des instructions et des procédures pour éviter

des failles telles: la mauvaise communication, le défaut

de supervision, la confusion des tâches..etc.

17

18.

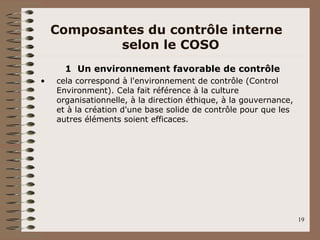

Composantes du contrôleinterne

selon le COSO

1 Un environnement favorable de contrôle

2 Un système d’évaluation des risques

3 Des activités de contrôle

4 L’information et la communication

5 Le pilotage: suivi du processus

18

19.

Composantes du contrôleinterne

selon le COSO

1 Un environnement favorable de contrôle

• cela correspond à l'environnement de contrôle (Control

Environment). Cela fait référence à la culture

organisationnelle, à la direction éthique, à la gouvernance,

et à la création d'une base solide de contrôle pour que les

autres éléments soient efficaces.

19

20.

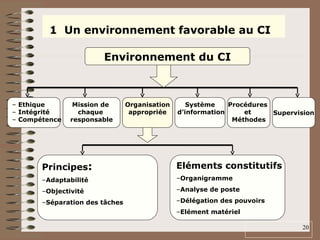

20

– Ethique

– Intégrité

–Compétence

Mission de

chaque

responsable

Procédures

et

Méthodes

Système

d’information Supervision

Eléments constitutifs

–Organigramme

–Analyse de poste

–Délégation des pouvoirs

–Elément matériel

1 Un environnement favorable au CI

Principes:

–Adaptabilité

–Objectivité

–Séparation des tâches

Organisation

appropriée

Environnement du CI

21.

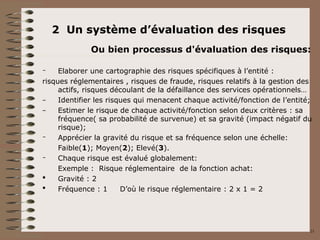

2 Un systèmed’évaluation des risques

Ou bien processus d'évaluation des risques:

– Elaborer une cartographie des risques spécifiques à l’entité :

risques réglementaires , risques de fraude, risques relatifs à la gestion des

actifs, risques découlant de la défaillance des services opérationnels…

– Identifier les risques qui menacent chaque activité/fonction de l’entité;

– Estimer le risque de chaque activité/fonction selon deux critères : sa

fréquence( sa probabilité de survenue) et sa gravité (impact négatif du

risque);

– Apprécier la gravité du risque et sa fréquence selon une échelle:

Faible(1); Moyen(2); Elevé(3).

– Chaque risque est évalué globalement:

Exemple : Risque réglementaire de la fonction achat:

Gravité : 2

Fréquence : 1 D’où le risque réglementaire : 2 x 1 = 2

21

22.

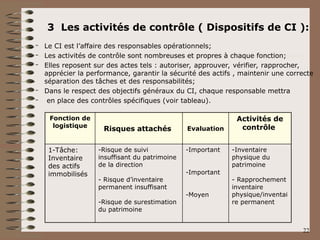

3 Les activitésde contrôle ( Dispositifs de CI ):

– Le CI est l’affaire des responsables opérationnels;

– Les activités de contrôle sont nombreuses et propres à chaque fonction;

– Elles reposent sur des actes tels : autoriser, approuver, vérifier, rapprocher,

apprécier la performance, garantir la sécurité des actifs , maintenir une correcte

séparation des tâches et des responsabilités;

– Dans le respect des objectifs généraux du CI, chaque responsable mettra

– en place des contrôles spécifiques (voir tableau).

22

Fonction de

logistique

Risques attachés Evaluation

Activités de

contrôle

1-Tâche:

Inventaire

des actifs

immobilisés

-Risque de suivi

insuffisant du patrimoine

de la direction

- Risque d’inventaire

permanent insuffisant

-Risque de surestimation

du patrimoine

-Important

-Important

-Moyen

-Inventaire

physique du

patrimoine

- Rapprochement

inventaire

physique/inventai

re permanent

23.

4 L’information etla communication

– Les éléments du CI doivent être connus de tous;

– Les éléments qui nuisent à la bonne maîtrise de l’ensemble

doivent être évités : rétention de l’information, information

superflus, repli sur sa propre activité, circuits de

communication excessivement complexes, communication

déficiente ;

– L’information sera nécessaire au contrôle des opérations et

devra parvenir aux personnes qui ont du pouvoir pour gérer

les risques.

23

24.

5 Le pilotage:suivi du processus

– Les responsables opérationnels communiquent à la

direction la manière dont laquelle les risques sont

suivis afin de s’assurer qu’ils sont sous contrôle;

– Ils procèdent à une veille active sur la meilleure

pratique en matière de contrôle interne;

– La veille et le suivi conduisent si nécessaire, à la mise

en œuvre d’actions correctives et à l’adaptation du

dispositif du contrôle interne.

24

25.

3.Référentiels

LE COSO II

Le COSO II propose un cadre de référence pour la gestion des

risques de l’entreprise « Enterprise Risk Management

Framework » est un cadre de référence de la gestion des risques .

Il propose des outils facilitant l’appropriation et la mise en place

du management des risques.

Il est plus global et inclut les éléments du COSO I et du

management des risques.

Les modalités pratiques de l’instauration du MR au Maroc ont été

largement inspirées du référentiel COSO II vu la richesse de ce

dernier et son aspect générique adaptable aux entreprises.

25

26.

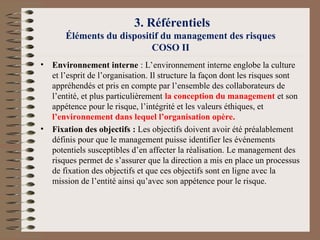

3. Référentiels

Éléments dudispositif du management des risques

COSO II

Le dispositif de management des risques comprend huit éléments :

Environnement interne (environnement du CI);

Fixation des objectifs (définition des objectifs);

Identification des événements;

Evaluation des risques;

Traitement des risques (réponse aux risques);

Activités de contrôle;

Information et communication;

Pilotage (surveillance).

27.

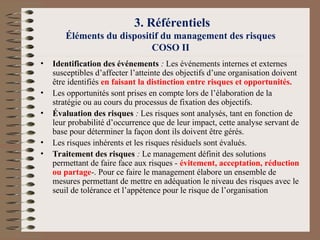

3. Référentiels

Éléments dudispositif du management des risques

COSO II

• Environnement interne : L’environnement interne englobe la culture

et l’esprit de l’organisation. Il structure la façon dont les risques sont

appréhendés et pris en compte par l’ensemble des collaborateurs de

l’entité, et plus particulièrement la conception du management et son

appétence pour le risque, l’intégrité et les valeurs éthiques, et

l’environnement dans lequel l’organisation opère.

• Fixation des objectifs : Les objectifs doivent avoir été préalablement

définis pour que le management puisse identifier les événements

potentiels susceptibles d’en affecter la réalisation. Le management des

risques permet de s’assurer que la direction a mis en place un processus

de fixation des objectifs et que ces objectifs sont en ligne avec la

mission de l’entité ainsi qu’avec son appétence pour le risque.

28.

3. Référentiels

Éléments dudispositif du management des risques

COSO II

• Identification des événements : Les événements internes et externes

susceptibles d’affecter l’atteinte des objectifs d’une organisation doivent

être identifiés en faisant la distinction entre risques et opportunités.

• Les opportunités sont prises en compte lors de l’élaboration de la

stratégie ou au cours du processus de fixation des objectifs.

• Évaluation des risques : Les risques sont analysés, tant en fonction de

leur probabilité d’occurrence que de leur impact, cette analyse servant de

base pour déterminer la façon dont ils doivent être gérés.

• Les risques inhérents et les risques résiduels sont évalués.

• Traitement des risques : Le management définit des solutions

permettant de faire face aux risques - évitement, acceptation, réduction

ou partage-. Pour ce faire le management élabore un ensemble de

mesures permettant de mettre en adéquation le niveau des risques avec le

seuil de tolérance et l’appétence pour le risque de l’organisation

29.

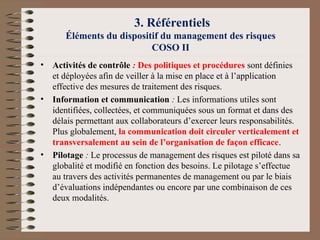

3. Référentiels

Éléments dudispositif du management des risques

COSO II

• Activités de contrôle : Des politiques et procédures sont définies

et déployées afin de veiller à la mise en place et à l’application

effective des mesures de traitement des risques.

• Information et communication : Les informations utiles sont

identifiées, collectées, et communiquées sous un format et dans des

délais permettant aux collaborateurs d’exercer leurs responsabilités.

Plus globalement, la communication doit circuler verticalement et

transversalement au sein de l’organisation de façon efficace.

• Pilotage : Le processus de management des risques est piloté dans sa

globalité et modifié en fonction des besoins. Le pilotage s’effectue

au travers des activités permanentes de management ou par le biais

d’évaluations indépendantes ou encore par une combinaison de ces

deux modalités.

30.

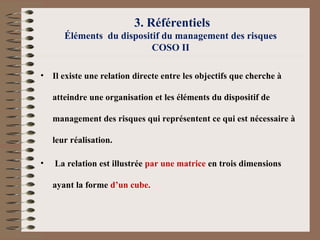

3. Référentiels

Éléments dudispositif du management des risques

COSO II

• Il existe une relation directe entre les objectifs que cherche à

atteindre une organisation et les éléments du dispositif de

management des risques qui représentent ce qui est nécessaire à

leur réalisation.

• La relation est illustrée par une matrice en trois dimensions

ayant la forme d’un cube.

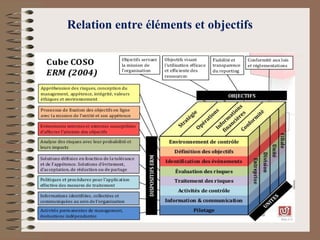

COSO I etCOSO II

• Le cube du COSO II permet de visualiser comment les éléments du

système de gestion des risques interagissent avec les objectifs de

l'organisation à différents niveaux.

• Chaque élément du système de gestion des risques (environnement interne,

identification des risques, traitement, etc.) doit être appliqué pour atteindre

les différents objectifs (stratégiques, opérationnels, de conformité, etc.).

• La gestion des risques doit être mise en œuvre à tous les niveaux de

l'organisation, qu'il s'agisse du niveau stratégique ou du niveau

opérationnel.

• En somme, le cube du COSO II est un outil visuel qui aide à comprendre

comment les risques doivent être gérés de manière holistique, en lien avec

les objectifs spécifiques de l'organisation et à travers ses différents niveaux

hiérarchiques.

33.

COSO I etCOSO II

• COSO I est plus axé sur la gestion des contrôles internes.

• COSO II élargit et approfondit l'application du COSO II, avec un

focus sur la gestion des risques.

34.

3. Référentiels

Autres référentielset réglementations

REFERENCIELS

L’IFACI affilié à l’IIA (170 000 adhérents dans plus de 160

pays);

La méthode ARM de l’IIA ;

Le cadre de référence de l’AMF ;

Le BS 31100 ;

La méthode FERMA ;

Le standard AS NZS 4360 ;

Le Turnbull Report…

35.

3. Référentiels

Autres référentielset réglementations

REGLEMENTATIONS EN MATIERE DE GOUVERNANCE

D’ENTREPRISE ET DE MANAGEMENT DES RISQUES

La loi SARBANES-OXLEY (SOX) de 2002 ayant pour objectifs de :

Sécuriser l’actionnaire et l’investisseur quant à la sincérité des

états financiers (suite à une série de scandales tels ENRON…);

Protéger les cash-flows et la rémunération de l’actionnaire.

La loi sur la sécurité financière.

La 8ème

directive Européenne.

36.

Unité 2. Managementdes risques

4.Processus de management des risques

• En combinant le COSO II et la norme ISO 31000:2009 on peut

schématiser le processus de management des risques comme

suit :

36

JELLOULI Tarik -U.F.2 38

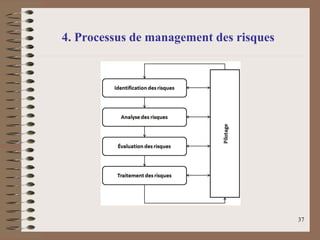

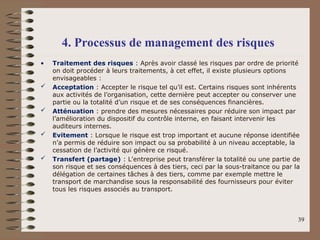

4. Processus de management des risques

• Identification des risques : recenser les risques auxquels chacune des

activité de l’entreprise est confrontée. Les risques sont identifiés en terme

de dysfonctionnement, leurs identifications se fait de plusieurs manières, soit

en :

Dressant une liste des objectifs, des activités, des éléments d’actif et des

principaux intervenants de l’entreprise ou organisme. Ensuite, déterminer les

risques connexes ;

Vérifiant d’autres sources pour obtenir une vue d’ensemble des risques, à

savoirs : L’expérience de l’entreprise ou des organismes de celle-ci, pertes et

incidents antérieurs, statistiques, commentaires, plaintes ou suggestions des

clients, des employés et du public.

• Analyse des risques : Il s’agit d’examiner les risques et distinguer parmi

eux ceux qui n’en sont pas fondés et qu’il convient par conséquent de

rejeter de l’analyse, et ceux qui sont réels et susceptible d’affecter le

déroulement du projet.

• Evaluation des risques : Il s’agit d’estimer l’incidence possible du risque

sur l’entreprise, la gravité de leurs conséquences sur les objectifs du projet

et estimer leurs coûts.

39.

• Traitement desrisques : Après avoir classé les risques par ordre de priorité

on doit procéder à leurs traitements, à cet effet, il existe plusieurs options

envisageables :

Acceptation : Accepter le risque tel qu’il est. Certains risques sont inhérents

aux activités de l’organisation, cette dernière peut accepter ou conserver une

partie ou la totalité d’un risque et de ses conséquences financières.

Atténuation : prendre des mesures nécessaires pour réduire son impact par

l’amélioration du dispositif du contrôle interne, en faisant intervenir les

auditeurs internes.

Evitement : Lorsque le risque est trop important et aucune réponse identifiée

n’a permis de réduire son impact ou sa probabilité à un niveau acceptable, la

cessation de l’activité qui génère ce risqué.

Transfert (partage) : L’entreprise peut transférer la totalité ou une partie de

son risque et ses conséquences à des tiers, ceci par la sous-traitance ou par la

délégation de certaines tâches à des tiers, comme par exemple mettre le

transport de marchandise sous la responsabilité des fournisseurs pour éviter

tous les risques associés au transport.

39

4. Processus de management des risques

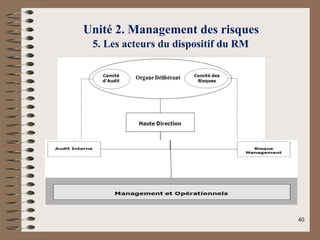

5. Les acteursdu dispositif du RM

L’Organe Délibérant :

Approuve et réexamine périodiquement le processus de management des risques ;

Approuve l’appétence de l’organisation pour les risques ;

Suit les risques les plus significatifs et apprécie l’exposition de l’organisation aux

risques au regard de la stratégie et de l’appétence pour les risques ;

Garantit que le processus de management des risques est soumis à un audit interne

efficace et complet.

L’Organe Délibérant est assisté dans ses fonctions en matière de MR par le Comité

des Risques et le Comité d’Audit.

Le Comité d’audit :

Apprécie la cohérence des systèmes de mesure, de surveillance et de maîtrise des

risques ;

Examine les insuffisances du fonctionnement du système de contrôle interne ;

Examine l’efficacité du processus de management des risques sur la base des

rapports de l’Audit Interne.

41

42.

5. Les acteursdu dispositif du RM

Le Comité des Risques :

Supervise l’élaboration de la stratégie des risques de l’organisation ;

S’assure de la mise en œuvre de cette stratégie ;

Évalue l’exposition de l’organisation aux risques significatifs et en faire rapport

à l’organe délibérant ;

S’assure de la mise en place d’un processus de management des risques efficace

;

Approuve les systèmes de mesure et de surveillance des risques ;

Contrôle le respect par la Haute Direction de la stratégie de gestion des risques ;

Etudie les risques découlant des décisions stratégiques de l’Organe Délibérant ;

Recommande à l’organe délibérant des actions correctrices pour une meilleure

maîtrise des risques.

42

43.

5. Les acteursdu dispositif du RM

Le Conseil d’administration (CA): Organe central dans le processus MR

Met en place un processus de MR approprié, suffisant et efficace;

Evalue régulièrement ce processus et mene des actions correctives;

Définit la politique générale de gestion des risques, ainsi que la démarche et le

dispositif de pilotage nécessaires à son application effective ;

Définit le niveau d’appétence pour les risques et son niveau de tolérance ;

Soutient le projet d’élaboration de la cartographie des risques;

Soutenir la démarche Risk Control Self Assessment (RCSA) .

La DG :Responsable sur le terrain de concrétiser les orientations du CA en

matière de RM

Met en œuvre et pilote le processus;

Désigne les responsables dans le processus de MR.

Présente les résultats de ce processus au CA

43

44.

5. Les acteursdu dispositif du RM

Le Risque Management: pilote du processus MR

Permet au Comité des Risques de remplir ses responsabilités telles qu’elles

sont précisées dans sa charte ;

Assure la promotion du modèle de MR auprès de la Haute Direction et des

responsables des structures et entités de l’organisation ;

Gère la mise en œuvre et le maintien permanent du processus MR

conformément à la politique générale de gestion des risques de l’organisation;

Veille à ce que le processus MR fonctionne, d’une manière efficace, à tous les

niveaux de l’entité et à ce que tous les risques sont connus et gérés ;

Elabore la cartographie des risques ;

Anime la démarche Risk Control Self Assessment (RCSA) ;

Assure le reporting interne et externe en matière de gestion des risques.

44

45.

5. Les acteursdu dispositif du RM

L’Audit Interne: rôle majeur dans le processus MR (charge

prioritaire de son évaluation, en émettant un avis indépendant)

Evalue, périodiquement, l’efficacité du processus management des

risques et contribue à son amélioration;

Evalue , dans le cadre de ses missions, l’efficacité du processus de

contrôle interne ;

Fournit une assurance raisonnable sur l’exhaustivité et l’exactitude

du reporting relatif au management des risques;

Aide, à travers ses missions d’audit, à identifier et évaluer les

risques.

45

46.

5.Les acteurs dudispositif du RM

Le responsables opérationnels (management): Les managers en charges des

structures et entités et propriétaires des risques liés à leurs activités.

• Appliquent les techniques et méthodologies de MR de l’organisation afin de

s’assurer que les risques sont correctement identifiés, évalués et traités ;

• Sont responsables de l’identification, de l’évaluation, de l’atténuation et du suivi

des risques;

• Choisissent le traitement à appliquer aux risques en concertation avec le Risk

Manager;

• Déterminent le niveau de risque acceptable dans leur domaine d’intervention

conformément à la politique de l’organisation quant à la gestion des risques (pour

les risques majeurs, ce rôle est dévolu à la Haute Direction) ;

• Sont responsables du déploiement et de la mise à jour régulière de la cartographie

des risques concernant leur domaine;

• Rendent compte à la DG des nouveaux risques identifiés ou des lacunes du

processus de MR..

46

47.

5.Les acteurs dudispositif du RM

Les Opérationnels: propriétaires des risques dans le périmètre

de leurs activités.

• Rendent compte aux managers quant à l’identification, l’évaluation

et la mise en œuvre des actions de maîtrise des risques chacun dans

son périmètre d’activité ;

• Participent dans la démarche Risk Control Self Assessment-RCSA-

relative à leur domaine d’activité.

47

48.

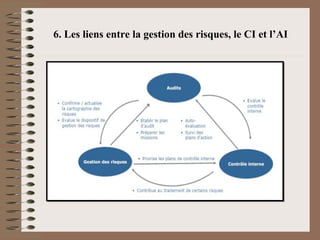

6. Les liensentre la gestion des risques, le CI et l’AI

• Audit Interne → Gestion des Risques (RM) :

• L’audit interne (évalue) la mise en œuvre des pratiques

de gestion des risques et leur efficacité à réduire les

risques.

• Gestion des Risques → Audit Interne (AI) :

• La gestion des risques fournit les priorités d’audit à

l’audit interne en fonction des risques identifiés.

49.

6. Les liensentre la gestion des risques, le CI et l’AI

• Audit Interne → Contrôle Interne (CI) :

• L’audit interne propose des ajustements aux processus de

contrôle interne (évalue le CI).

• Contrôle Interne → Audit Interne (AI) :

• Le contrôle interne facilite l’audit interne.

50.

6. Les liensentre la gestion des risques, le CI et l’AI

• Contrôle Interne → Gestion des Risques (RM) :

• Le contrôle interne contribue à réduire ou éliminer les

risques identifiés par la gestion des risques.

• Gestion des Risques → Contrôle Interne (CI) :

• La gestion des risques oriente la conception du contrôle

interne pour atténuer les risques identifiés et en

minimiser l'impact.

51.

6. Les liensentre la gestion des risques, le CI et l’AI