2

Notions du risque(1)

Types de risque (2)

Caractéristiques d’un risque (3)

Unité 1.Généralités sur le risque

3.

Liste des abréviations

•AFNOR: Association Française de Normalisation

• COSO: Committee of Sponsoring organization

• ISO: International Standard Organization (organisation

internationale de normalisation)

• IFACI: Institut Français des Auditeurs et des Contrôleurs

Internes

• IIA: Institute of Internal Auditors (Institut des Auditeurs

Internes)

3

4.

Unité 1. Généralitéssur le risque

1. La notion du risque

Toute situation, toute activité peut produire un événement

profitable ou dommageable.

Un évènement est tout fait, d’origine interne ou externe,

pouvant avoir un impact positif, négatif ou les deux à la fois sur

l’atteinte des objectifs de l’organisation.

Les événements ayant un impact négatif sont des risques

pouvant freiner la création de valeur ou détruire la valeur

existante.

En revanche, les événements ayant un impact positif

constituent des opportunités.

La direction réintègre les opportunités identifiées à la réflexion

stratégique et au processus de détermination des objectifs.

Le risque est défini donc par la probabilité de survenue d’un

événement dommageable et par l'ampleur de ses conséquences.

4

5.

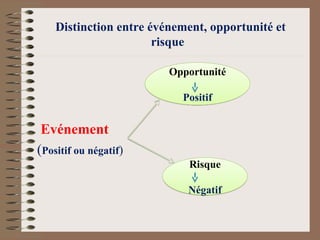

Distinction entre événement,opportunité et

risque

Evénement

(Positif ou négatif)

Opportunité

Positif

Risque

Négatif

6.

JELLOULI Tarik 6

Unité1. Généralités sur le risque

1. La notion du risque

Selon les normes de l’audit-IFACI, un risque est un ensemble

d’aléas susceptible d’avoir des conséquences négatives sur une entité

et dont le contrôle interne et l’audit ont notamment pour mission

d’assurer la maîtrise.

La définition de l'AFNOR repose sur une appréciation du « risque

écueil » : « un risque est la possibilité qu'un projet ou activité ne

s'exécute pas conformément aux prévisions de date d'achèvement,

de coût et de spécification, ces écarts par rapport aux prévisions étant

considérés comme difficilement acceptables voire inacceptables ».

Le risque est l’effet de l’incertitude sur les objectifs (ISO 31000:2009)

Le risque est selon l’Institut de l’Audit Interne : « La possibilité

qu’il se produise un événement susceptible d’avoir un impact sur la

réalisation des objectifs ».

7.

JELLOULI Tarik 7

Unité1. Généralités sur le risque

1. La notion du risque

« Les risques d’entreprise sont tous les évènements pouvant

survenir et qui sont de nature à réduire sa rentabilité, voire à

remettre en question son existence. Il peut s’agir de menaces

qui se réalisent, d’erreurs de gestion ou de prévisions ou

encore de la survenance d’aléas défavorables »[BRES].

Le risque représente donc la possibilité qu’un événement

survienne et dont les conséquences seraient susceptibles

d’affecter les personnes, les actifs, l’environnement, les

objectifs de la société ou sa réputation.

8.

Unité 1. Généralitéssur le risque

1. La notion du risque

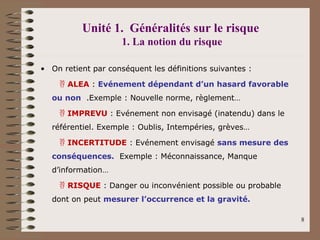

• On retient par conséquent les définitions suivantes :

ALEA : Evénement dépendant d’un hasard favorable

ou non .Exemple : Nouvelle norme, règlement…

IMPREVU : Evénement non envisagé (inatendu) dans le

référentiel. Exemple : Oublis, Intempéries, grèves…

INCERTITUDE : Evénement envisagé sans mesure des

conséquences. Exemple : Méconnaissance, Manque

d’information…

RISQUE : Danger ou inconvénient possible ou probable

dont on peut mesurer l’occurrence et la gravité.

8

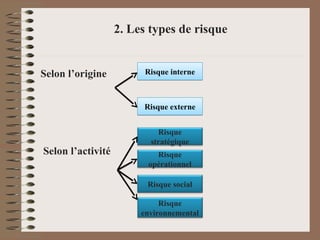

2. Les typesde risque

Selon l’origine

Selon l’activité

Risque interne

Risque externe

Risque

stratégique

Risque

opérationnel

Risque social

Risque

environnemental

11.

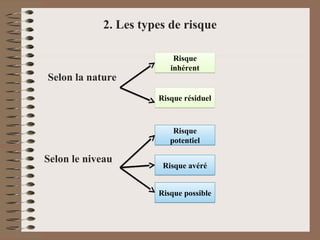

2. Les typesde risque

Selon la nature

Selon le niveau

Risque

inhérent

Risque résiduel

Risque

potentiel

Risque possible

Risque avéré

12.

Classification selon l’origine

•Risque interne : C’est le risque résultant de l’organisation et

du fonctionnement de l’entreprise; ses facteurs sont en

grande partie maîtrisables.

Exemple : Mauvaise protection des informations, ne pas

disposer de ressources nécessaires, personnel non qualifié,…

• Risque externe : C’est le risque produit par des facteurs

externes indépendants de l’organisation et du fonctionnement

de l’entreprise. Ces facteurs sont difficilement maîtrisables.

Exemple : Instabilité politique, régression économique, risque

d’évolution de la législation,…

12

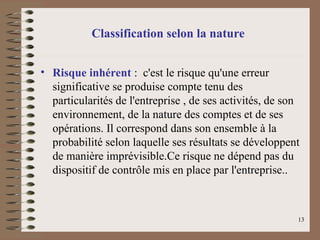

13.

Classification selon lanature

• Risque inhérent : c'est le risque qu'une erreur

significative se produise compte tenu des

particularités de l'entreprise , de ses activités, de son

environnement, de la nature des comptes et de ses

opérations. Il correspond dans son ensemble à la

probabilité selon laquelle ses résultats se développent

de manière imprévisible.Ce risque ne dépend pas du

dispositif de contrôle mis en place par l'entreprise..

13

14.

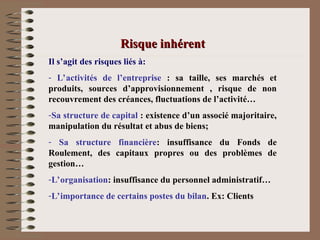

Risque inhérent

Risque inhérent

Ils’agit des risques liés à:

- L’activités de l’entreprise : sa taille, ses marchés et

produits, sources d’approvisionnement , risque de non

recouvrement des créances, fluctuations de l’activité…

-Sa structure de capital : existence d’un associé majoritaire,

manipulation du résultat et abus de biens;

- Sa structure financière: insuffisance du Fonds de

Roulement, des capitaux propres ou des problèmes de

gestion…

-L’organisation: insuffisance du personnel administratif…

-L’importance de certains postes du bilan. Ex: Clients

15.

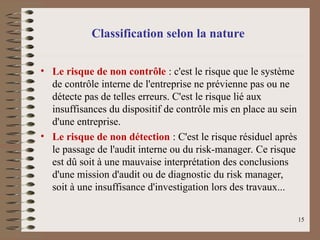

Classification selon lanature

• Le risque de non contrôle : c'est le risque que le système

de contrôle interne de l'entreprise ne prévienne pas ou ne

détecte pas de telles erreurs. C'est le risque lié aux

insuffisances du dispositif de contrôle mis en place au sein

d'une entreprise.

• Le risque de non détection : C'est le risque résiduel après

le passage de l'audit interne ou du risk-manager. Ce risque

est dû soit à une mauvaise interprétation des conclusions

d'une mission d'audit ou de diagnostic du risk manager,

soit à une insuffisance d'investigation lors des travaux...

15

16.

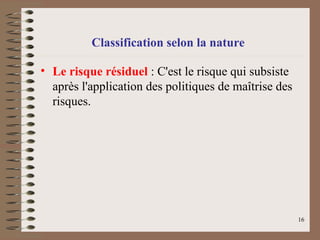

• Le risquerésiduel : C'est le risque qui subsiste

après l'application des politiques de maîtrise des

risques.

16

Classification selon la nature

17.

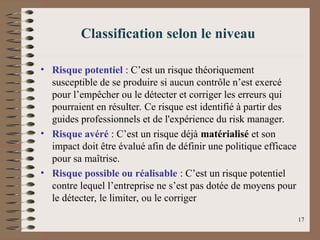

Classification selon leniveau

• Risque potentiel : C’est un risque théoriquement

susceptible de se produire si aucun contrôle n’est exercé

pour l’empêcher ou le détecter et corriger les erreurs qui

pourraient en résulter. Ce risque est identifié à partir des

guides professionnels et de l'expérience du risk manager.

• Risque avéré : C’est un risque déjà matérialisé et son

impact doit être évalué afin de définir une politique efficace

pour sa maîtrise.

• Risque possible ou réalisable : C’est un risque potentiel

contre lequel l’entreprise ne s’est pas dotée de moyens pour

le détecter, le limiter, ou le corriger

17

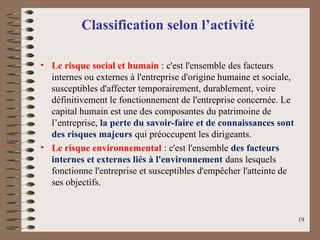

Classification selon l’activité

•Le risque social et humain : c'est l'ensemble des facteurs

internes ou externes à l'entreprise d'origine humaine et sociale,

susceptibles d'affecter temporairement, durablement, voire

définitivement le fonctionnement de l'entreprise concernée. Le

capital humain est une des composantes du patrimoine de

l’entreprise, la perte du savoir-faire et de connaissances sont

des risques majeurs qui préoccupent les dirigeants.

• Le risque environnemental : c'est l'ensemble des facteurs

internes et externes liés à l'environnement dans lesquels

fonctionne l'entreprise et susceptibles d'empêcher l'atteinte de

ses objectifs.

19

20.

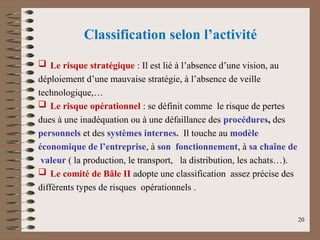

Classification selon l’activité

Le risque stratégique : Il est lié à l’absence d’une vision, au

déploiement d’une mauvaise stratégie, à l’absence de veille

technologique,…

Le risque opérationnel : se définit comme le risque de pertes

dues à une inadéquation ou à une défaillance des procédures, des

personnels et des systèmes internes. Il touche au modèle

économique de l’entreprise, à son fonctionnement, à sa chaîne de

valeur ( la production, le transport, la distribution, les achats…).

Le comité de Bâle II adopte une classification assez précise des

différents types de risques opérationnels .

20

21.

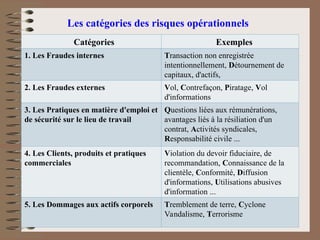

Les catégories desrisques opérationnels

Catégories Exemples

1. Les Fraudes internes Transaction non enregistrée

intentionnellement, Détournement de

capitaux, d'actifs,

2. Les Fraudes externes Vol, Contrefaçon, Piratage, Vol

d'informations

3. Les Pratiques en matière d'emploi et

de sécurité sur le lieu de travail

Questions liées aux rémunérations,

avantages liés à la résiliation d'un

contrat, Activités syndicales,

Responsabilité civile ...

4. Les Clients, produits et pratiques

commerciales

Violation du devoir fiduciaire, de

recommandation, Connaissance de la

clientèle, Conformité, Diffusion

d'informations, Utilisations abusives

d'information ...

5. Les Dommages aux actifs corporels Tremblement de terre, Cyclone

Vandalisme, Terrorisme

22.

Les catégories desrisques opérationnels

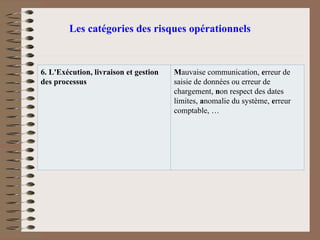

6. L'Exécution, livraison et gestion

des processus

Mauvaise communication, erreur de

saisie de données ou erreur de

chargement, non respect des dates

limites, anomalie du système, erreur

comptable, …

23.

23

Risques globaux liésà l’Organisation

Risques inhérents à la nature des

procédures observées

Risques liés à la conception et au

fonctionnement des systèmes

Autres classifications du risque

24.

24

• Risques structurelset organisationnels qui

sont de nature à influencer l'ensemble des

opérations de l‘Organisation

• Pour auditer l’entité concernée, l'auditeur

doit donc identifier les risques qui la

distinguent des entités

Risques Globaux liés à l’Organisation

25.

25

• Risques deprocédures récurrentes : résultant de

l'activité quotidienne de : achats, ventes, paie, etc..

• Risques de procédures régulières : saisies à des

intervalles de temps plus ou moins réguliers:

inventaires physiques, évaluations de fin d'exercice,

etc..

• Risques de procédures non courantes : opérations ou

décisions qui sortent du domaine de l'activité

courante: réévaluation, fusion, restructuration, etc..

Risques inhérents à la nature des procédures

observées

26.

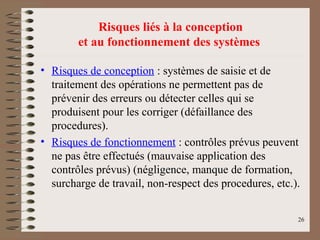

26

Risques liés àla conception

et au fonctionnement des systèmes

• Risques de conception : systèmes de saisie et de

traitement des opérations ne permettent pas de

prévenir des erreurs ou détecter celles qui se

produisent pour les corriger (défaillance des

procedures).

• Risques de fonctionnement : contrôles prévus peuvent

ne pas être effectués (mauvaise application des

contrôles prévus) (négligence, manque de formation,

surcharge de travail, non-respect des procedures, etc.).

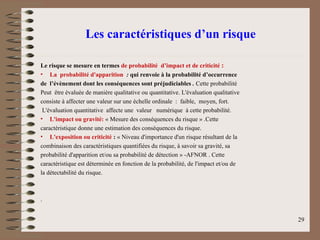

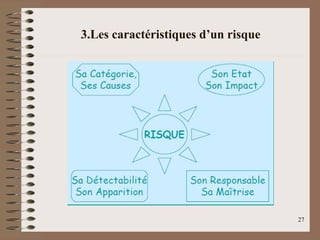

Les caractéristiques d’unrisque

• Le libellé : Il s’agit d’une description succincte et non ambiguë du risque.

• Les causes :C’est l'ensemble des événements pouvant conduire à sa

manifestation tels des faits, des contraintes…

• Les conséquences :« Résultat d'un événement » – ISO 73 [ISO]. Ils

décrivent l'ensemble des impacts potentiels du risque sur le projet. Ces

impacts peuvent affecter le budget, les délais, les charges d’un projet, la

qualité ou les performances des logiciels produits, voire remettre en cause

l'existence même du projet.

• Le propriétaire ou pilote : « Personne ayant les compétences et/ou

l'autorité de recueillir des informations sur le risque, d'en assurer le suivi et

d'indiquer des stratégies de réduction de ce risque.». Le propriétaire d'un

risque est un élément clé du processus car c'est la personne qui a la meilleure

connaissance du risque et il est important de l'associer aux différentes phases

du processus.

28

29.

Les caractéristiques d’unrisque

Le risque se mesure en termes de probabilité d’impact et de criticité :

• La probabilité d'apparition : qui renvoie à la probabilité d’occurrence

de l’évènement dont les conséquences sont préjudiciables . Cette probabilité

Peut être évaluée de manière qualitative ou quantitative. L'évaluation qualitative

consiste à affecter une valeur sur une échelle ordinale : faible, moyen, fort.

L'évaluation quantitative affecte une valeur numérique à cette probabilité.

• L'impact ou gravité: « Mesure des conséquences du risque » .Cette

caractéristique donne une estimation des conséquences du risque.

• L'exposition ou criticité : « Niveau d'importance d'un risque résultant de la

combinaison des caractéristiques quantifiées du risque, à savoir sa gravité, sa

probabilité d'apparition et/ou sa probabilité de détection » -AFNOR . Cette

caractéristique est déterminée en fonction de la probabilité, de l'impact et/ou de

la détectabilité du risque.

.

29

30.

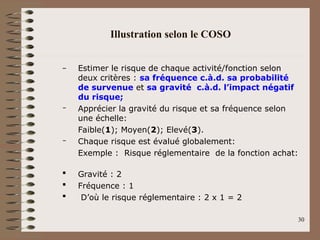

Illustration selon leCOSO

– Estimer le risque de chaque activité/fonction selon

deux critères : sa fréquence c.à.d. sa probabilité

de survenue et sa gravité c.à.d. l’impact négatif

du risque;

– Apprécier la gravité du risque et sa fréquence selon

une échelle:

Faible(1); Moyen(2); Elevé(3).

– Chaque risque est évalué globalement:

Exemple : Risque réglementaire de la fonction achat:

Gravité : 2

Fréquence : 1

D’où le risque réglementaire : 2 x 1 = 2

30

#6 EN PLUS QU’IL SOIT UN EVENT DEFAVORABLE (PROBABBLE)

AYANT DES CONSEQUENCES ()

#10 Strategique: choix des strategies (diversification, etc, )

Ope: liee aux processus internes (achat, prod, stochage, distribution, marketing., etc)

Soc: les employés, le climat social et les relations de travail (grèves, conflits, turn-over, conditions de travail).

Env: l’impact de l’entreprise sur l’environnement et aux réglementations écologiques (pollution, catastrophes naturelles, exigences légales).

#11 ➡️ C’est le risque brut, c’est-à-dire le risque avant toute action de prévention ou de contrôle. Il représente la gravité d’un risque s’il n’y avait aucune mesure pour le limiter.

📌 Exemple :

Une entreprise stocke des produits inflammables. Le risque inhérent est l’explosion ou l’incendie pouvant causer des pertes humaines et matérielles.

➡️ C’est le risque restant après avoir appliqué des mesures de contrôle ou de prévention. Il ne peut jamais être totalement éliminé, mais il est réduit.

📌 Exemple :

L’entreprise installe des détecteurs de fumée et un système anti-incendie. Le risque résiduel est qu’un incendie puisse encore survenir, mais avec une probabilité plus faible et un impact réduit.

#13 LIEE A LACTIVOTE: INDISSOCIBLE, MOTA2ASSIL, INTREINSEQUE

JE VENDS A CREDIT……RISQUE DE RETARD DE PAIEMENT

#15 ✔ Risque de non-contrôle → L’entreprise ne met pas en place un système de contrôle efficace.

✔ Risque de non-détection → L’audit ou le risk manager n’identifie pas une anomalie malgré le contrôle.

💡 Métaphore avec une barrière de sécurité :

Non-contrôle → La barrière de sécurité est absente ou mal conçue. 🚫

Non-détection → Il y a une barrière, mais le gardien ne voit pas un intrus qui passe. 👀

Le risque de non-contrôle reste inhérent, même si l’entreprise met en place un contrôle, car ce dernier est incomplet ou mal conçu dès le départ.

CAD RESIDUEL, FAIT TON POSIBLE, MAIS TOUJOURS UN RESTE DE RISQUE

CI BON, intervention humaine, laisse a désirer

#17

1️⃣ Risque potentiel [NON EXISTENCE DE CONDITIONS]

➡️ C’est un risque qui existe théoriquement, mais qui ne s'est pas encore manifesté. Il est latent et peut se produire sous certaines conditions.

📌 Exemple : Une entreprise stocke des produits chimiques. Le risque potentiel est une fuite toxique qui pourrait survenir si un conteneur est endommagé.

3️⃣ Risque possible [EXISTANCE DE CONDITIONS]

➡️ C’est un risque qui pourrait se produire, mais sans certitude ni imminence. Il est plus concret qu’un risque potentiel, mais pas encore avéré.

📌 Exemple : Un orage est annoncé dans la région. Le risque possible est une inondation des entrepôts si les conditions météorologiques s’aggravent.

2️⃣ Risque avéré [HAPENNING]

➡️ C’est un risque qui s’est réellement produit. Il n’est plus une simple possibilité, il a eu un impact concret.

📌 Exemple : Un conteneur de produits chimiques fuit et contamine l’eau. Le risque avéré est la pollution de la nappe phréatique.

1️⃣ Risque avéré → 100 % certain ✅ (Il s’est déjà produit.)

2️⃣ Risque possible → Probable ⚠️ (Il peut arriver, mais on ne sait pas quand.)

3️⃣ Risque potentiel → Latent ❓ (Il existe en théorie, mais il n’y a pas encore d’élément déclencheur.)

📌 Exemple avec une inondation dans une usine :

✔ Avéré → L’usine est déjà inondée. 💦

✔ Possible → De fortes pluies sont prévues, il y a un risque d’inondation. ☁️

✔ Potentiel → L’usine est située en zone inondable, mais pour l’instant, il n’y a aucun danger. 🌞 [pas de condition]

#19 Soc: les employés, le climat social et les relations de travail (grèves, conflits, turn-over, conditions de travail).

Env: l’impact de l’entreprise sur l’environnement et aux réglementations écologiques (pollution, catastrophes naturelles, exigences légales).

#20 Le Comité de Bâle II est un ensemble de règles internationales créées pour renforcer la régulation et la supervision des banques

Principaux objectifs de Bâle II :

Renforcer la gestion des risques :

Adopter un système de mesure des risques :

Améliorer la transparence :

#21 1.Les fraudes internes sont possibles parce que l'employé abuse de la confiance qui lui est accordée.

3. Ces risques concernent l'intégrité des pratiques commerciales, la relation avec les clients et la conformité aux normes légales et éthiques.Violation du devoir fiduciaire et conformité concernent le respect des obligations envers les clients et les régulations.Connaissance de la clientèle (KYC) garantit que l'entreprise connaît bien ses clients pour éviter les risques.Diffusion et utilisation abusive d'informations peuvent avoir des conséquences graves pour la réputation de l'entreprise et la sécurité des données des clients.

4. Le devoir fiduciaire est une obligation légale et éthique qu'une personne (appelée le fiduciaire) a envers une autre personne ou une organisation (le bénéficiaire), de agir dans l'intérêt supérieur de celle-ci, avec loyauté, honnêteté et transparence.

4. [Relation entre professionnels et clients] [Relation entre dirigeants et actionnaires] [Relation entre dirigeants et employés] [etc.]

4. الواجب الائتماني

#24 Risques globaux liés à l’organisation :

Ce sont les risques généraux liés à la structure et à la gestion de l’entreprise dans son ensemble (ex : mauvaise gouvernance, risques stratégiques).

#25 Risques inhérents à la nature des procédures observées :

Ces risques proviennent des activités ou procédures spécifiques de l’entreprise, liées à leur complexité ou à leur nature (ex : risques opérationnels dans la production).

#26 Risques liés à la conception et au fonctionnement des systèmes :

Ce sont les risques dus à l’infrastructure et à l’efficacité des systèmes internes (ex : erreurs de traitement dans les systèmes informatiques, défaillance des outils de contrôle).

#28 Le propriétaire d'un risque (ou pilote du risque) est la personne responsable de la gestion d'un risque spécifique dans une organisation. Cette personne a l'autorité et les compétences nécessaires pour :

Recueillir des informations sur le risque.

Suivre l'évolution du risque.

Proposer des stratégies pour réduire ou atténuer ce risque.

#29 Improbable, a certain

impact mineur, majeur, catastrophique (faible, moyen, elevee)

COMBINE: proba et impact et proba de detection

ou echelle unique:

tres faible

faible

modere

elevee

tres eleve

ou simplement: FAIBLE MOYEN ELEVE

![JELLOULI Tarik 7

Unité 1. Généralités sur le risque

1. La notion du risque

« Les risques d’entreprise sont tous les évènements pouvant

survenir et qui sont de nature à réduire sa rentabilité, voire à

remettre en question son existence. Il peut s’agir de menaces

qui se réalisent, d’erreurs de gestion ou de prévisions ou

encore de la survenance d’aléas défavorables »[BRES].

Le risque représente donc la possibilité qu’un événement

survienne et dont les conséquences seraient susceptibles

d’affecter les personnes, les actifs, l’environnement, les

objectifs de la société ou sa réputation.](https://image.slidesharecdn.com/chap1notionderisque-250228120104-78e6b958/85/Chap-1-Notion-de-risque-ppt-audit-interne-et-risk-management-7-320.jpg)

![Les caractéristiques d’un risque

• Le libellé : Il s’agit d’une description succincte et non ambiguë du risque.

• Les causes :C’est l'ensemble des événements pouvant conduire à sa

manifestation tels des faits, des contraintes…

• Les conséquences :« Résultat d'un événement » – ISO 73 [ISO]. Ils

décrivent l'ensemble des impacts potentiels du risque sur le projet. Ces

impacts peuvent affecter le budget, les délais, les charges d’un projet, la

qualité ou les performances des logiciels produits, voire remettre en cause

l'existence même du projet.

• Le propriétaire ou pilote : « Personne ayant les compétences et/ou

l'autorité de recueillir des informations sur le risque, d'en assurer le suivi et

d'indiquer des stratégies de réduction de ce risque.». Le propriétaire d'un

risque est un élément clé du processus car c'est la personne qui a la meilleure

connaissance du risque et il est important de l'associer aux différentes phases

du processus.

28](https://image.slidesharecdn.com/chap1notionderisque-250228120104-78e6b958/85/Chap-1-Notion-de-risque-ppt-audit-interne-et-risk-management-28-320.jpg)