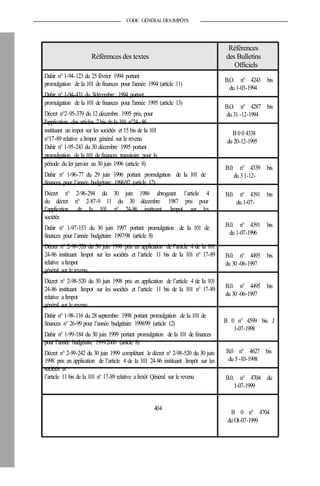

Téléchargé 48 fois

Le document présente le Code Général des Impôts du Maroc, établi par la loi de finances n° 43-06 pour 2007, visant à moderniser le cadre fiscal et légal pour encourager l'investissement. Il codifie les dispositions relatives à l'impôt sur les sociétés, l'impôt sur le revenu, la taxe sur la valeur ajoutée, et d'autres droits et taxes, organisées en trois livres distincts. L'édition de 2014 actualise les textes précédents, introduisant des modifications conformément à la loi de finances de 2014.