Le document présente le code général des impôts malgache, comprenant différentes parties consacrées aux impôts d'État, aux droits d'enregistrement et de timbre, ainsi qu'aux impôts locaux et indirects. Il détaille les règles de détermination des revenus imposables, les exonérations, et les modalités de recouvrement des impôts, en mettant l'accent sur les bénéfices des sociétés et les diverses taxes applicables. Ce code régit également les obligations des contribuables et les conventions fiscales internationales.

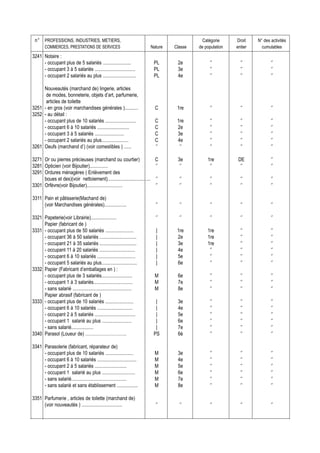

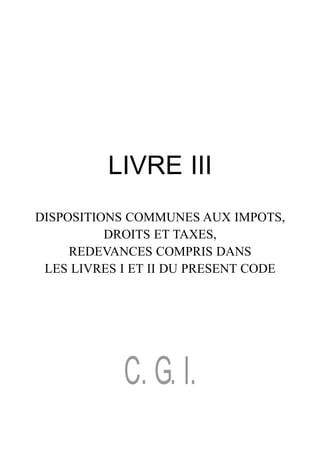

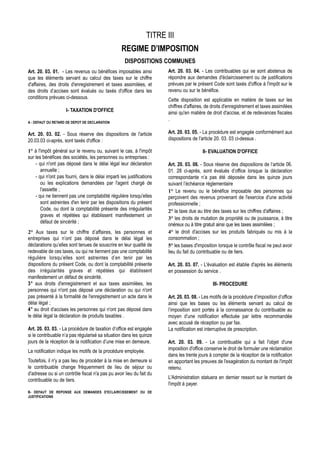

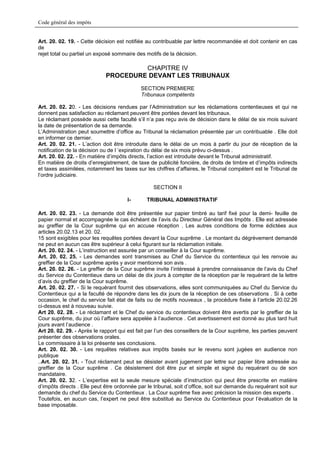

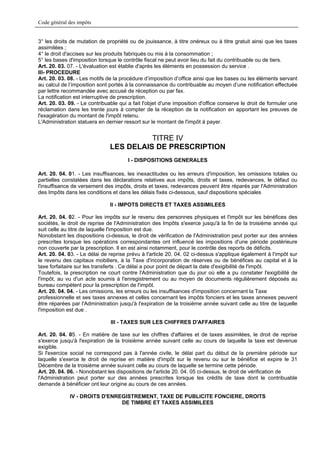

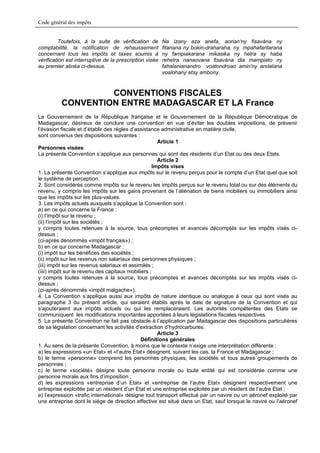

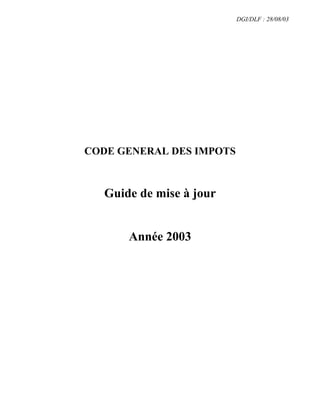

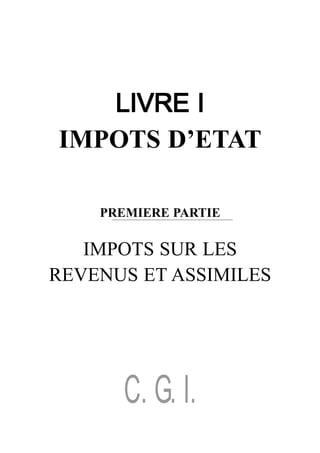

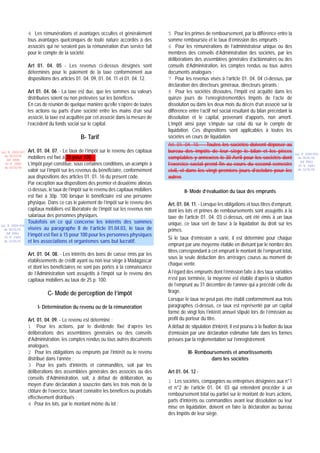

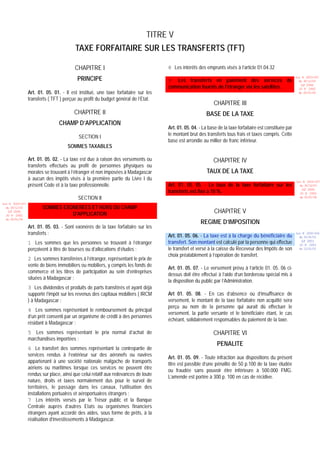

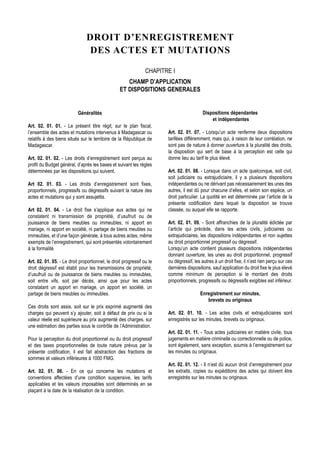

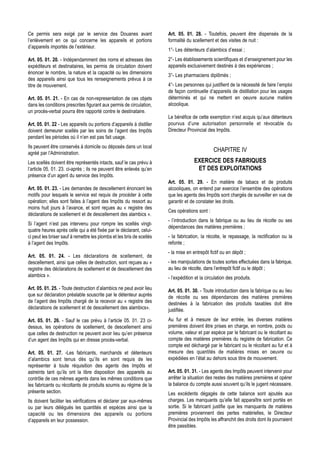

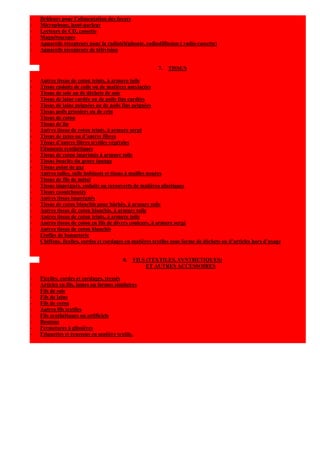

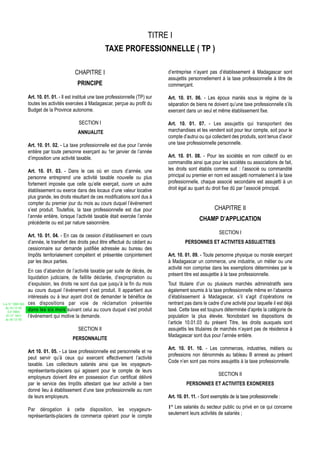

![Code général des impôts

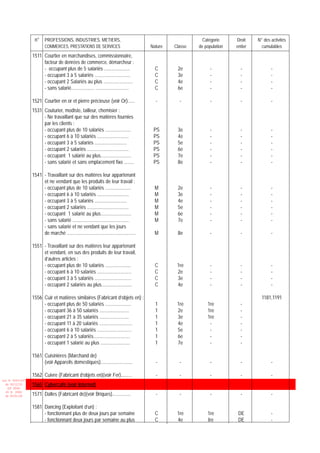

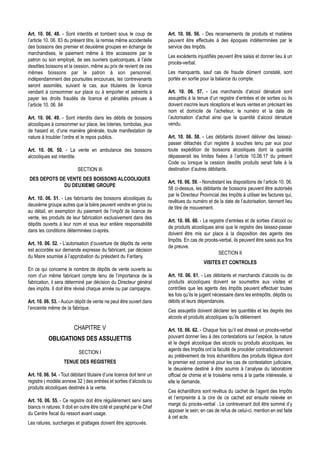

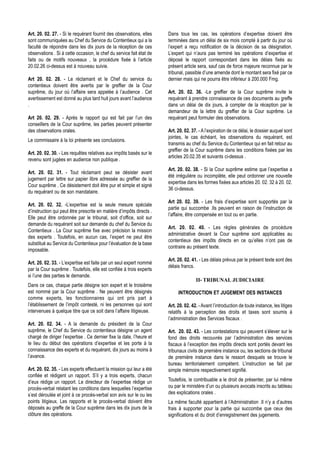

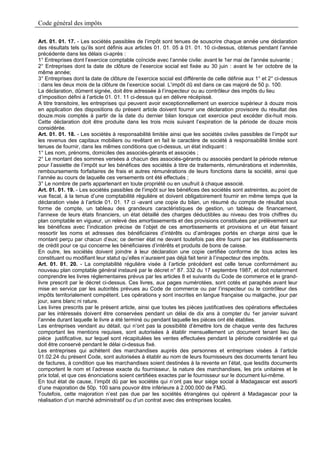

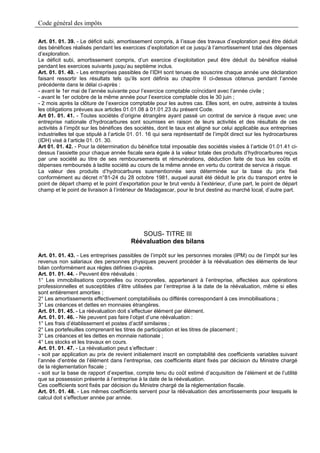

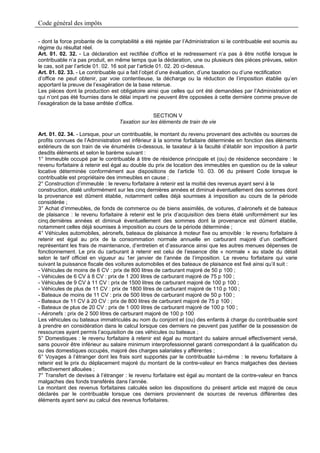

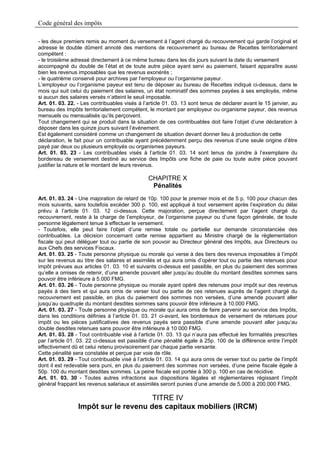

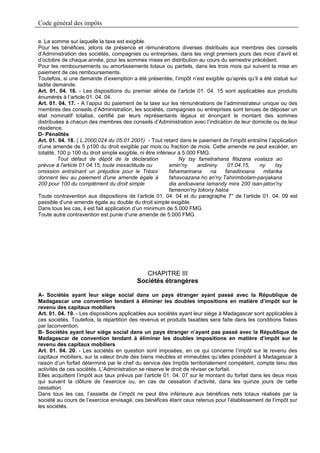

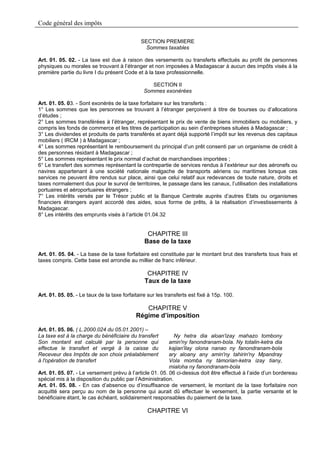

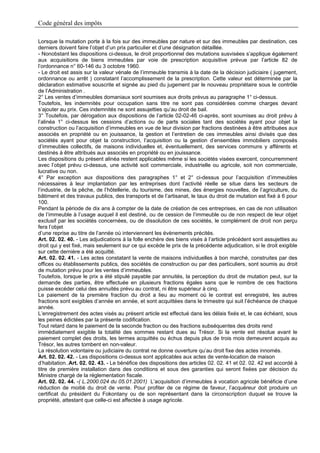

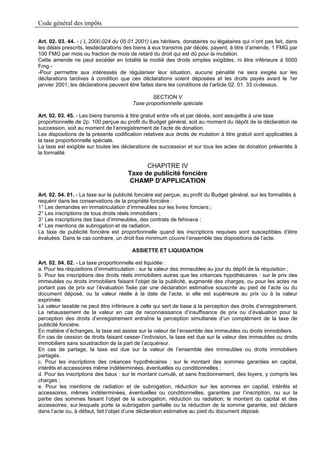

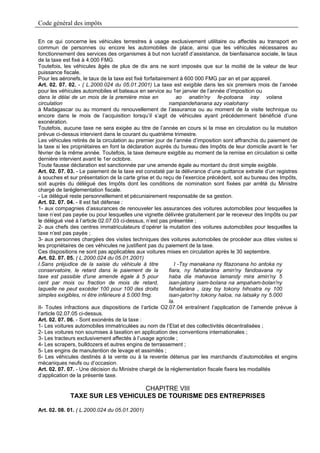

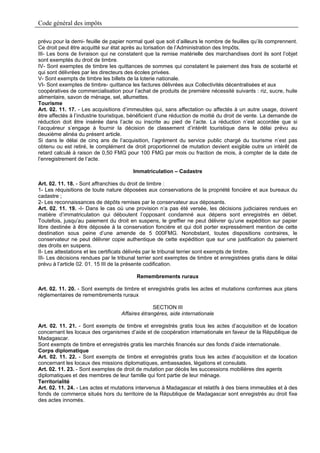

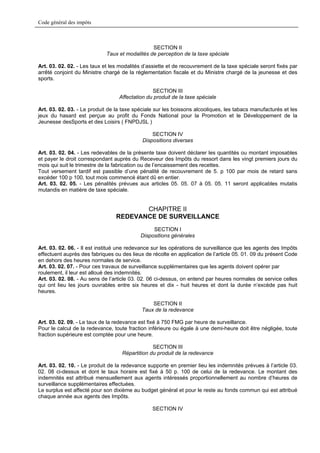

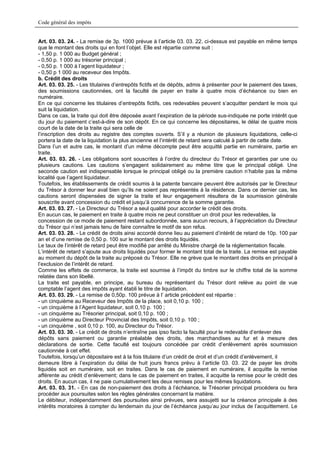

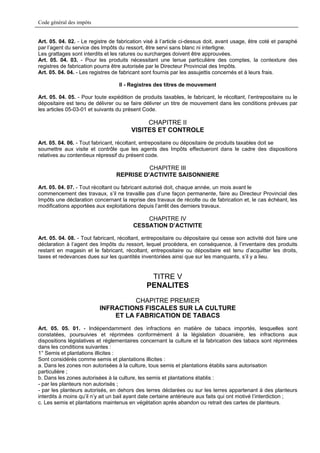

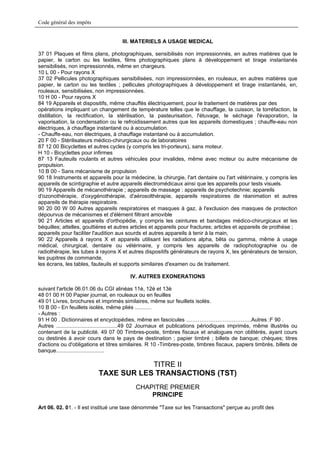

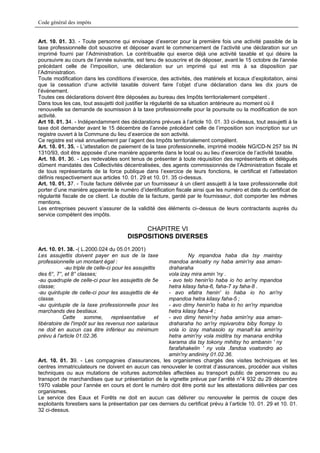

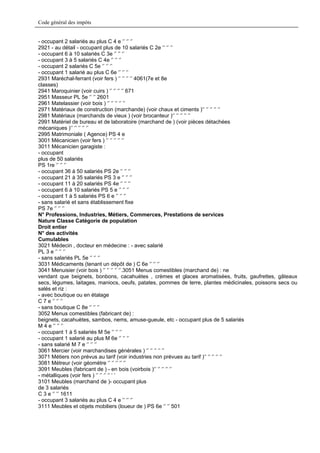

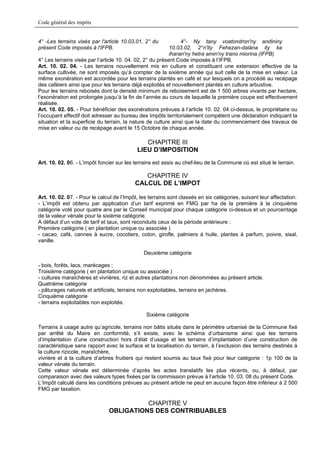

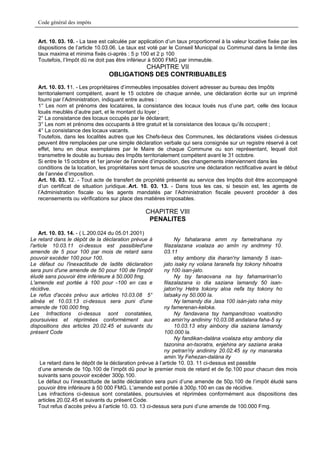

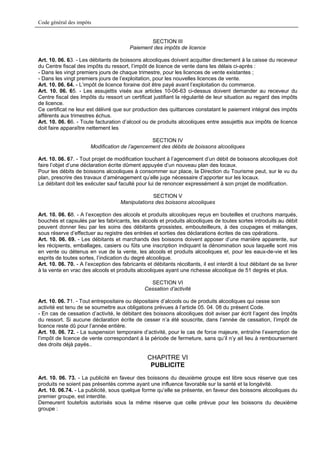

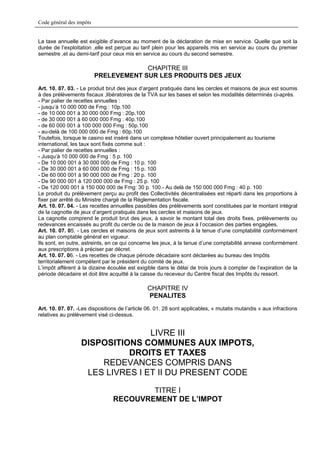

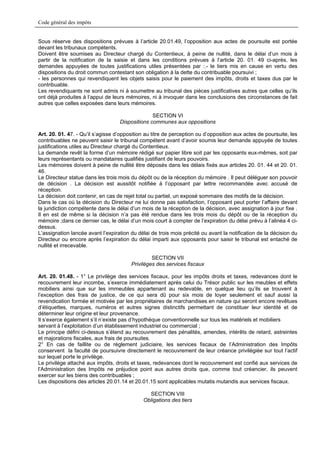

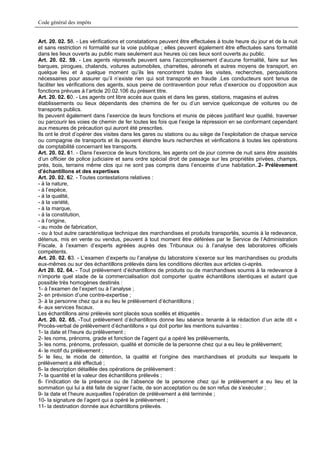

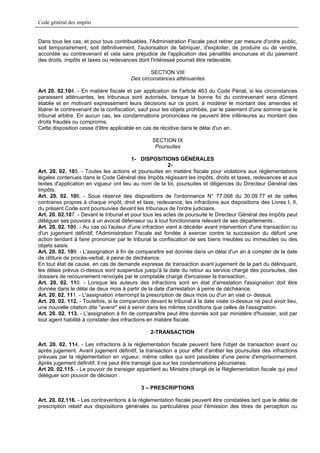

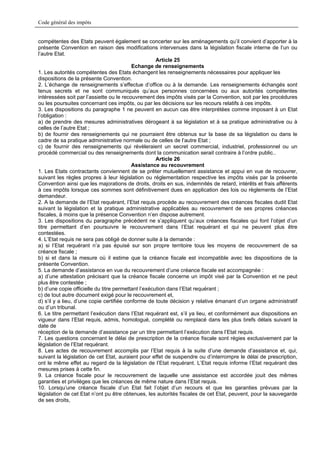

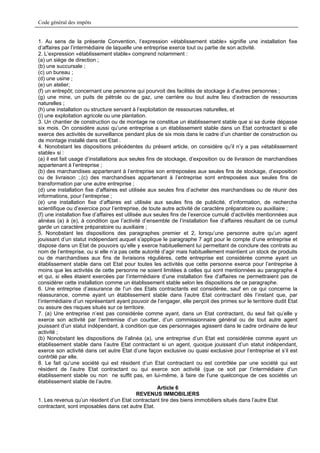

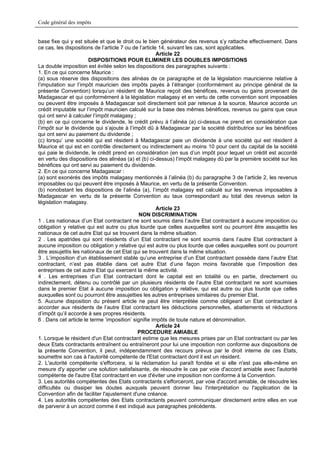

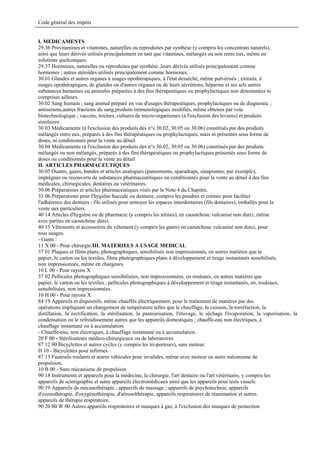

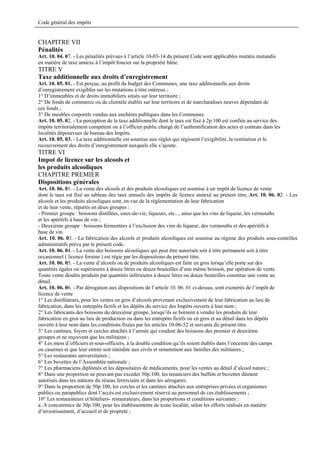

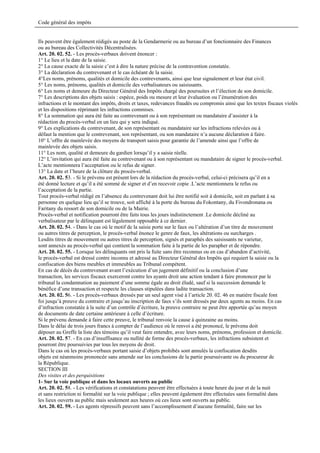

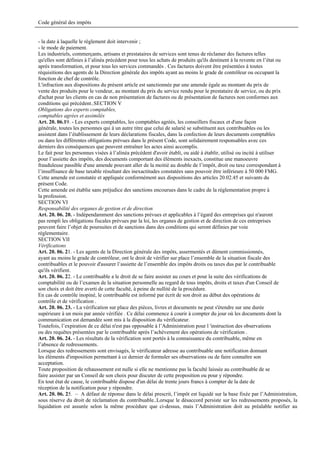

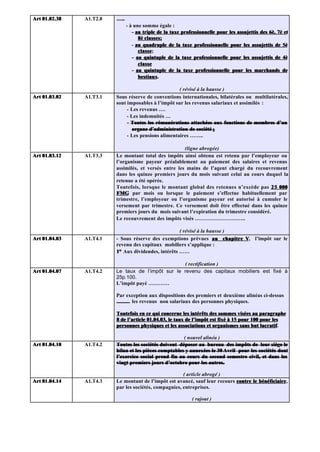

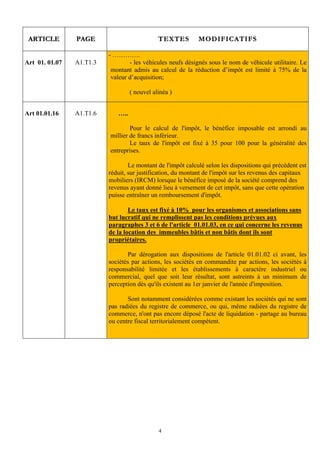

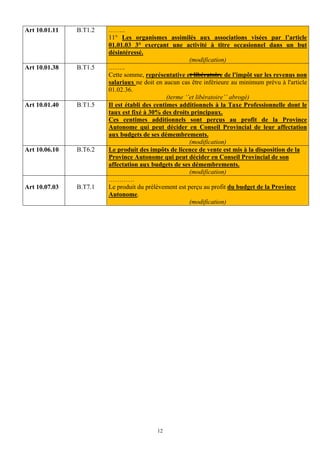

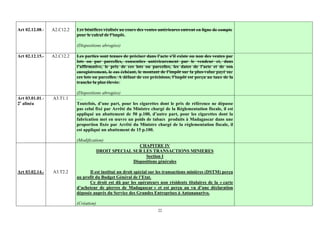

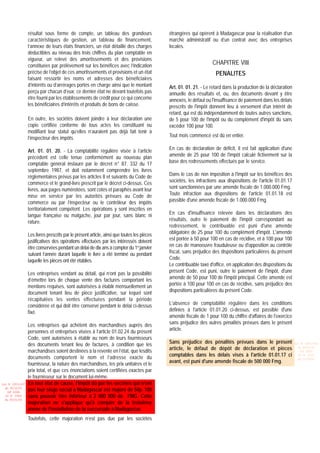

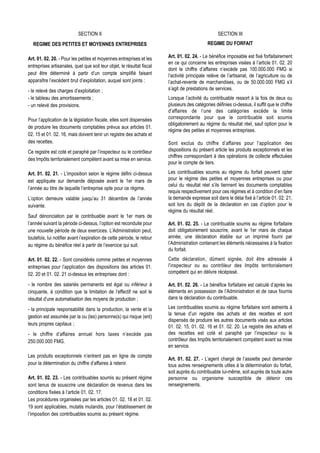

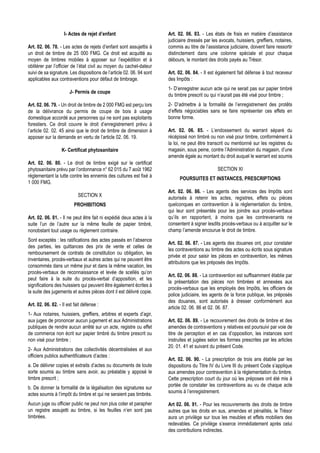

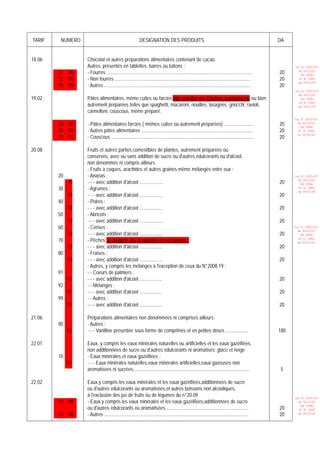

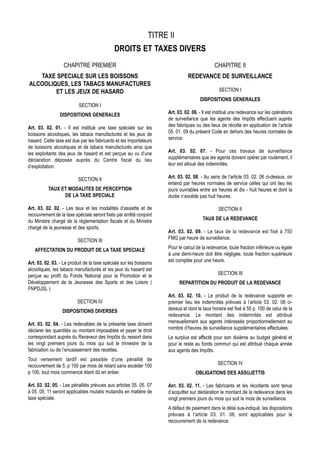

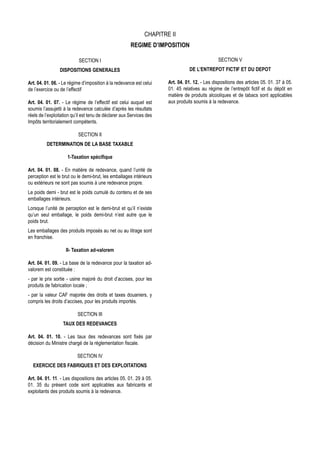

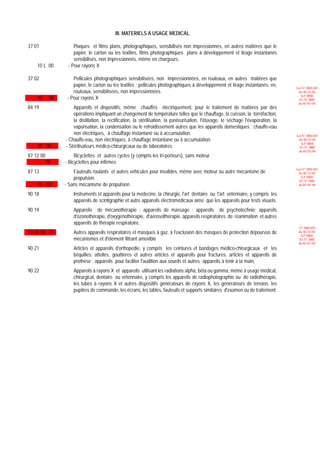

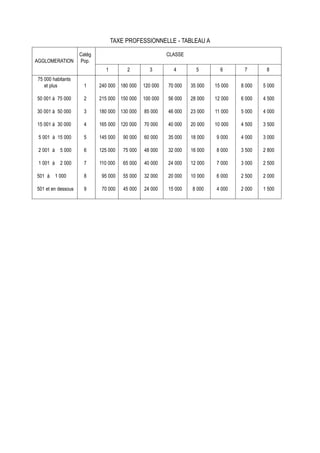

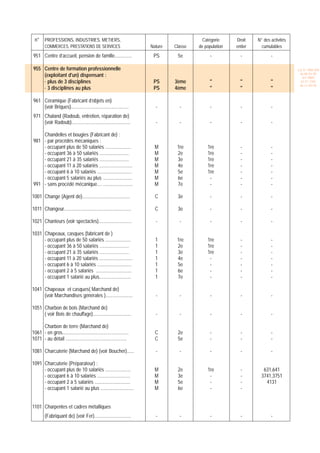

occupant 21 à 35 salariés 1 3 e 1 re - --

occupant 11 à 20 salariés 1 4 e - - --

occupant 6 à 10 salariés 1 5e- - --

occupant 5 salariés au plus 1 6 e - - -21

Accumulateurs ( Réparateur et chargeur d’) : 4771

occupant plus de 10 salariés PS 4 e - --

occupant 6 à 10 salariés PS 5 e - --

occupant 2 à 5 salariés PS 6 e - --

occupant 5 salariés au plus PS 7 e - -23

Acupuncture (voir Médecin) - - - - -25

Aérobic (tenant un centre d’) : PS 5è - - -31

Affaires ( Agent d’) :.- occupant plus d’un salarié PL 3 e - - 1841,2021,2031

N° Professions, Industries, Métiers, Commerces, prestations de services

Nature Classe Catégorie de population

Droit de population

N° des activités cumulables

- occupant 1 salarié au plus PL 4 e - - 2041,2571,4501

41 Alcool de menthe ( Fabricant d’) :

( voir Produits Chimiques ) - - - - -51

Aliments du bétail ( Fabricant d’)

( voir Produits Chimiques ) - - - - -61

Aliments du bétail ( Marchand de)

(voir Marchandises générales ) - - - - -62

Aluminium ( Fabricant d’objets en )

(voir Industries non prévues n° 2591 ) - - - - -71

Appareils automatiques ( exploitant d’) de musique, postes radio, magnétoscopes, postes

automatiques, jeu d’adresse, etc :

- avec plus de 5 appareils PS 1 re - - --

3 à 5 appareils PS 2 e - - --

1 ou 2 appareils PS 3 e - - -81

Appareils et appareils électriques et de précisions ( Marchand d’)

( voir Marchand d’appareils domestiques) - - - - -91 Appareils ou matériels mécaniques (loueur d’)

- occupant plus de 2 salariés C 4 e - DE -

- occupant 2 salariés au plus C 5 e - - -

101 Appareils ou matériels mécaniques industriels ou agricoles (Marchand d’ )

(voir Marchand d’automobiles) - - - - -

111 Appareils ou matériels pour industrie et gros travaux ( Loueur d’) :

- avec plus de 10 appareils C 2 e 1 re - -

- avec 5 à 10 appareils C 3 e 1re - -

- avec moins de 5 appareils C 4 e - - -

121 Appareils domestiques ( Marchand d’) [

Réfrigérateurs, cuisinières, machines à coudre, machines à laver ]

(voir Pièces détachées mécaniques ) - - - - -

131 Appareils électriques, mécaniques ou domestiques (Montage, pose, entretien,

réparation d’) (voir Réparateur - - - - -

135 Appareils électriques, mécaniques ou domestiques ( Fabricant d’) :

- occupant plus de 50 salariés . 1 1 re 1 re - -

- occupant 36 à 50 salariés 1 2 e 1 re - -.- occupant 21 à 35 salariés 1 3 e 1 re - -

- occupant 11 à 20 salariés 1 4 e - - -

- occupant 6 à 10 salariés 1 5 e - - -N° Professions, Industries, Métiers,

Commerces, Prestations de services

Nature Classe Catégorie de

Population

Droit entier

N° des activités cumulables

- occupant 5 salariés au plus 1 6e - - -141

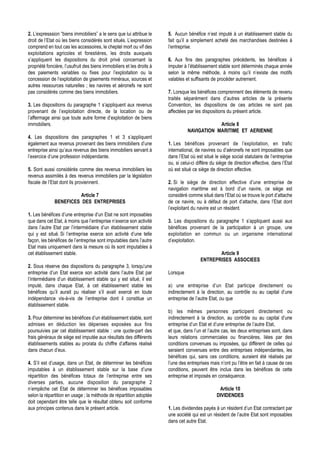

- Approvisionneur de navires C 4 e - -143

Arbres ( Entrepreneur d’abattage d’) ( voir Entreprises générales ) - - - - -151

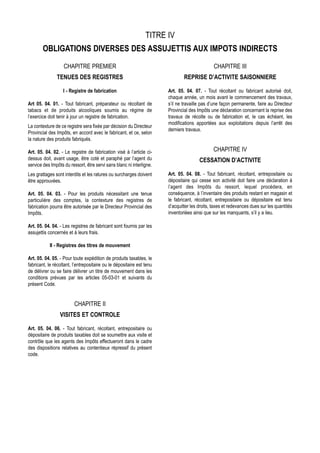

Architecte :

- occupant plus de 5 salariés PL 2 e 1 re - -](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-169-320.jpg)

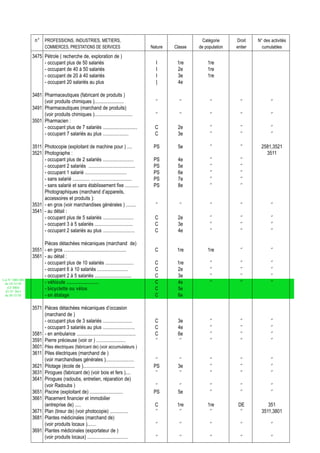

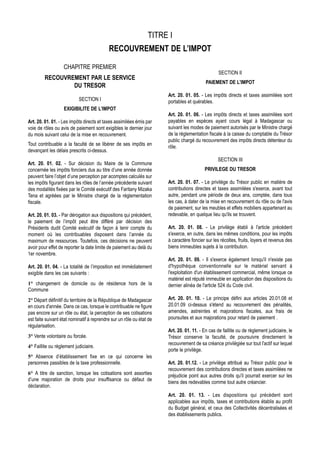

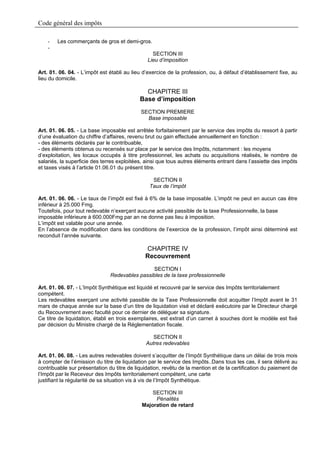

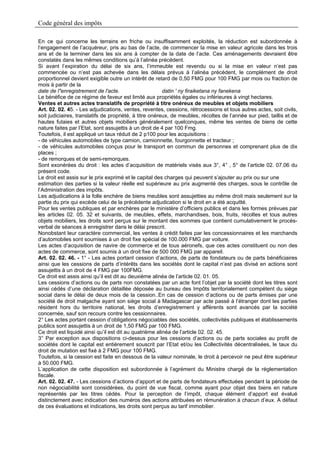

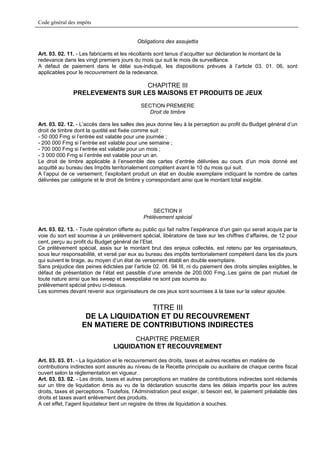

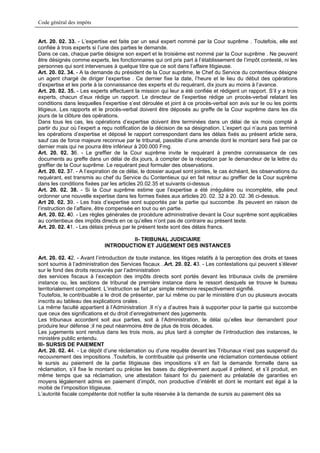

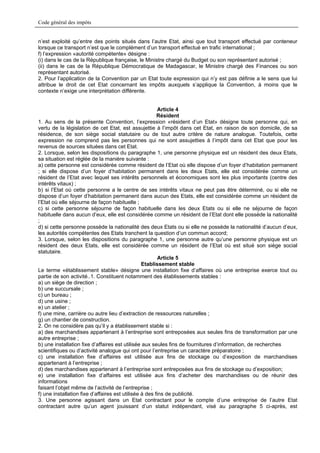

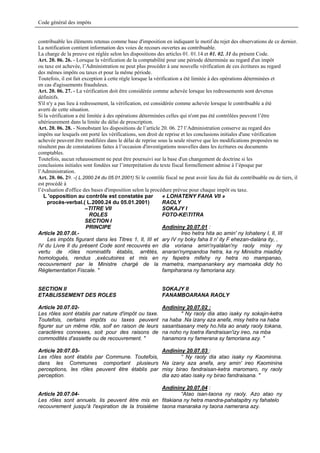

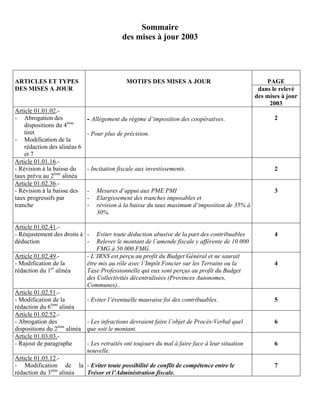

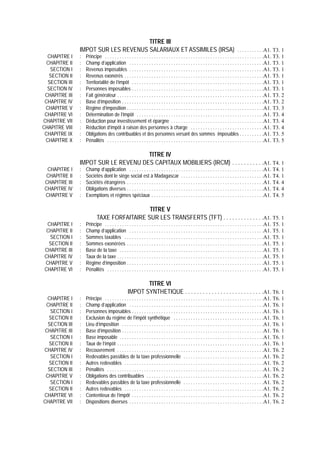

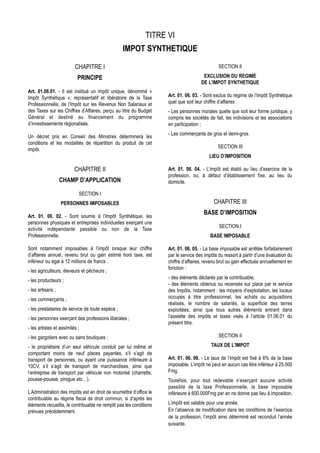

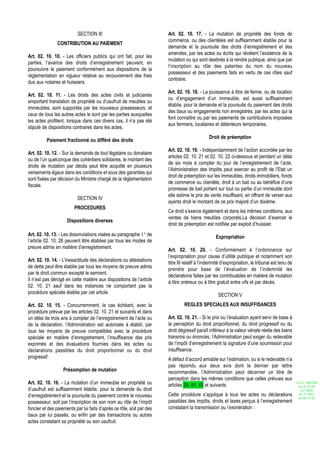

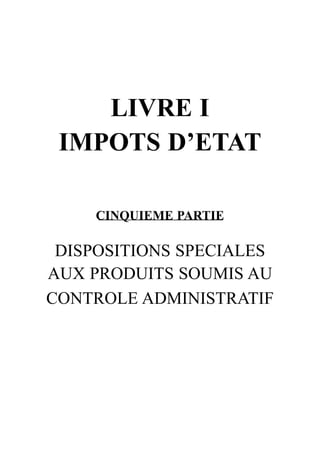

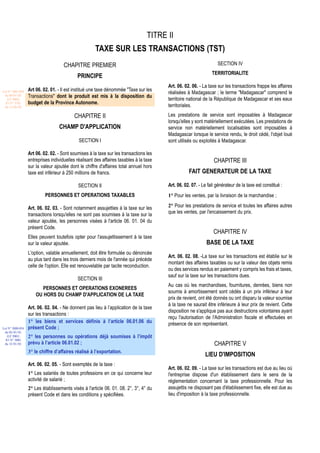

![Code général des impôts

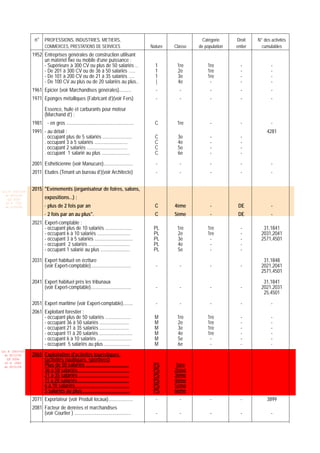

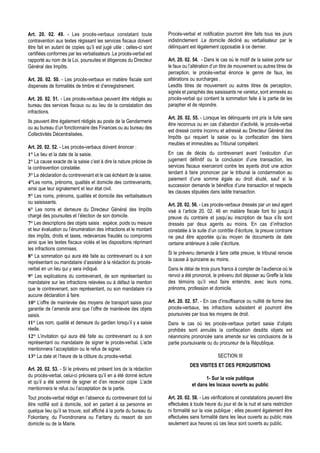

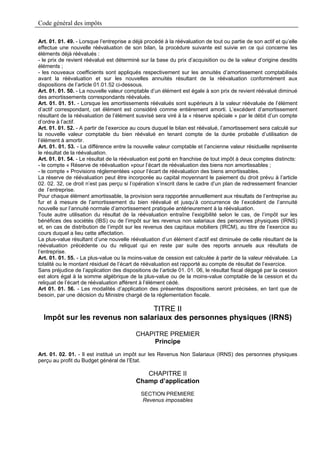

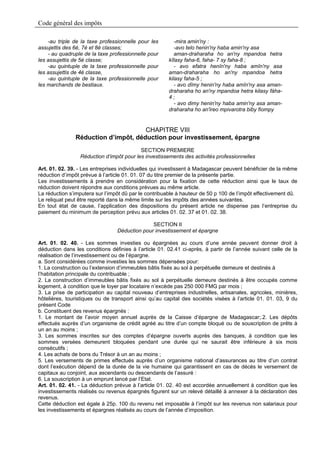

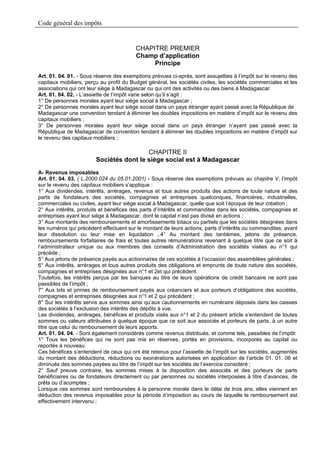

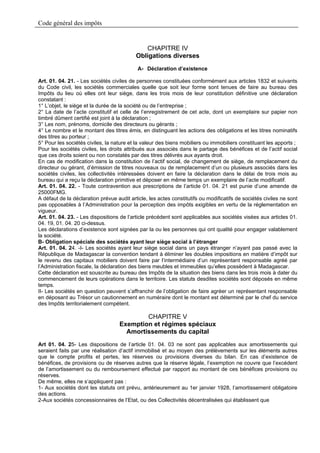

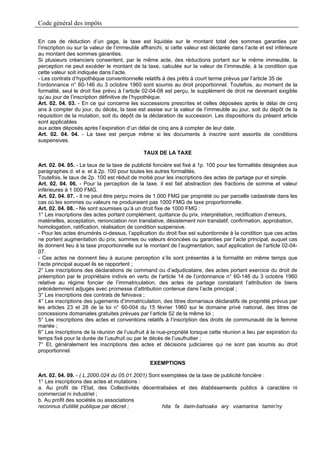

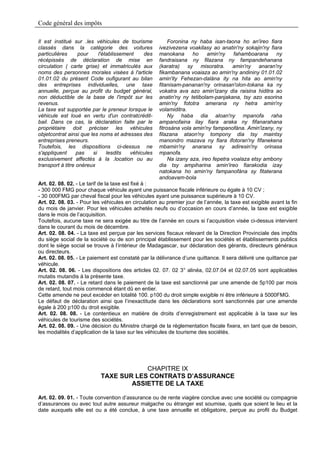

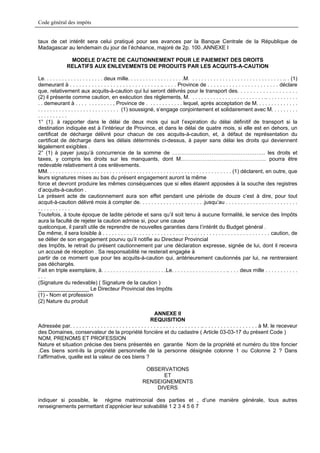

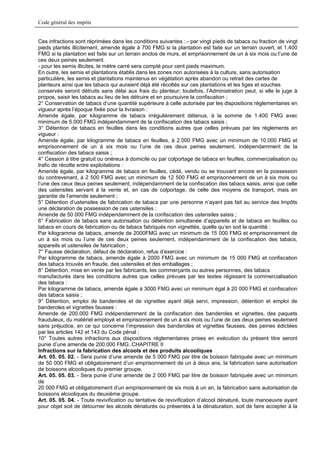

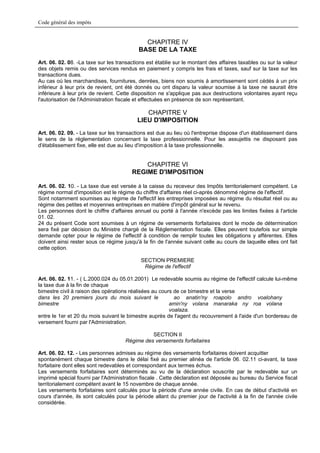

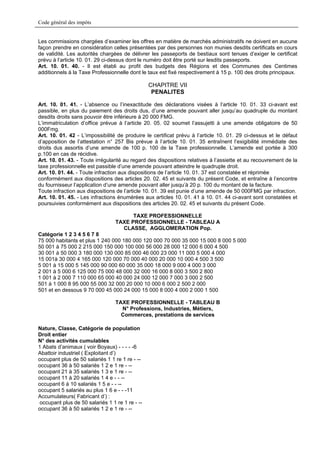

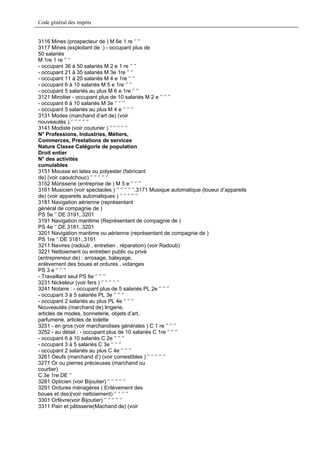

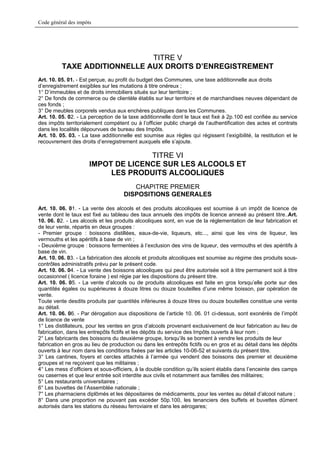

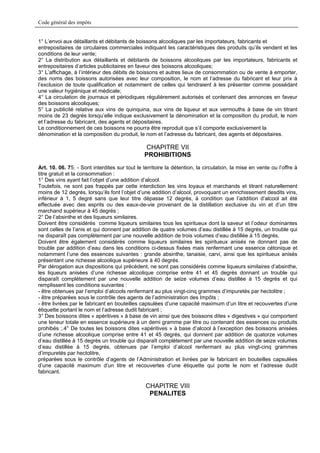

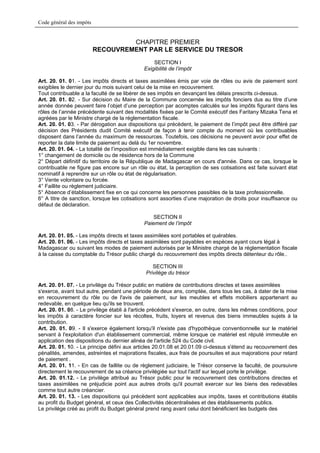

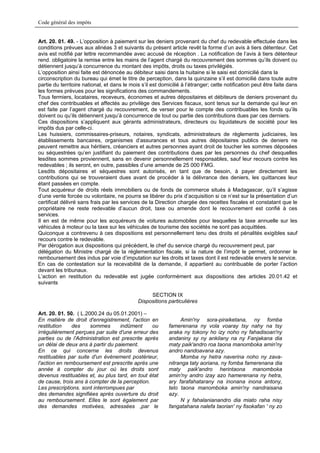

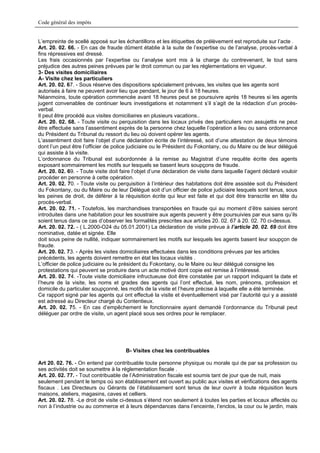

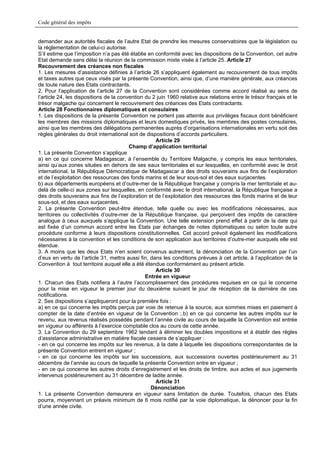

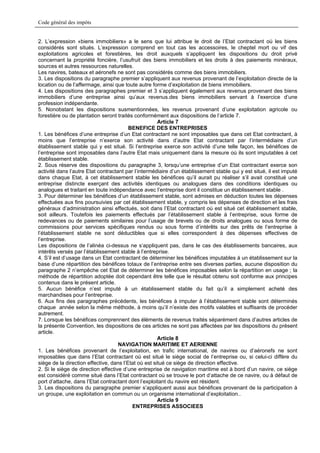

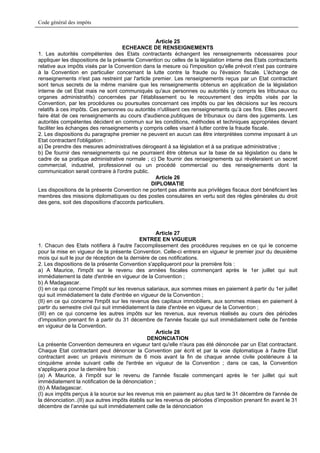

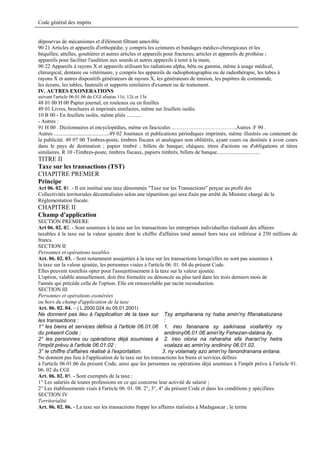

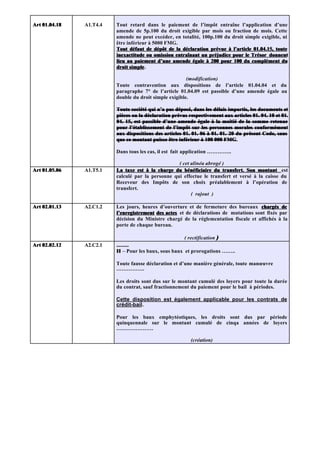

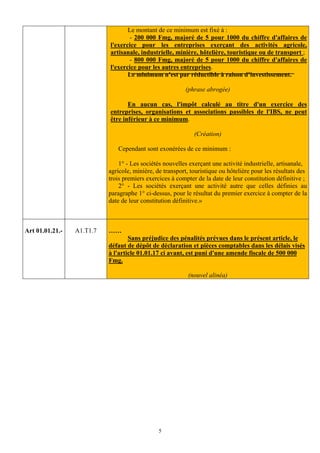

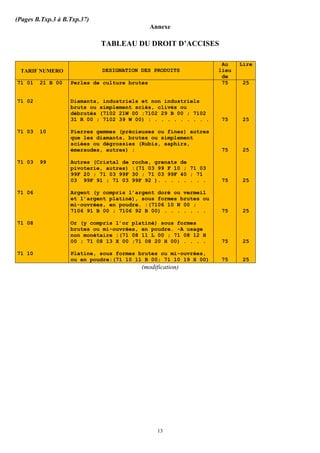

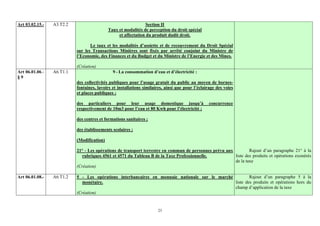

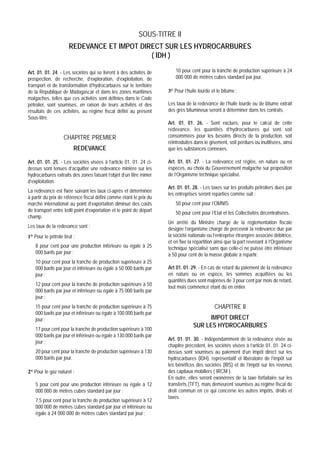

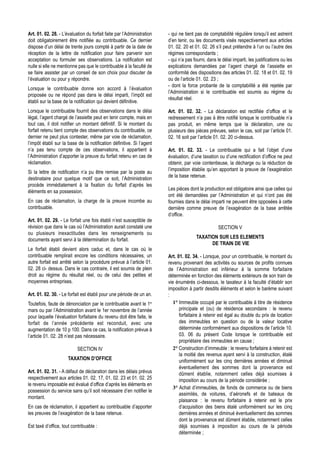

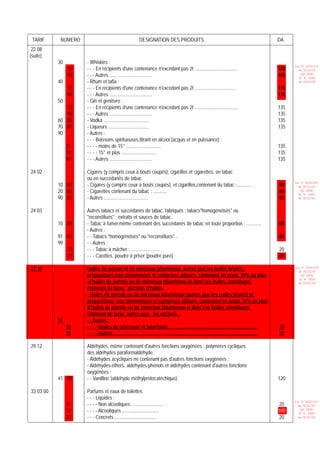

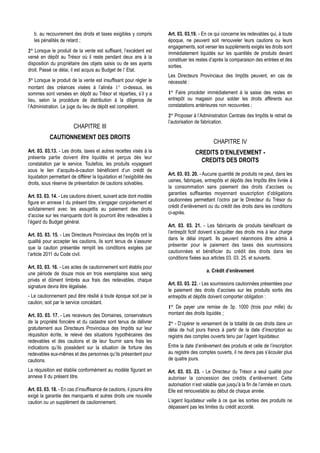

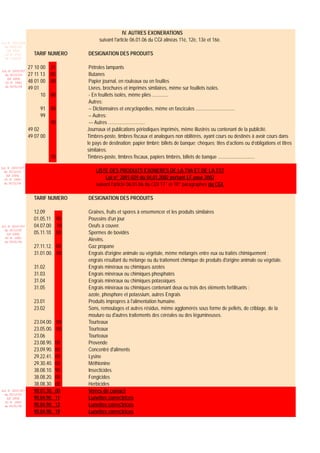

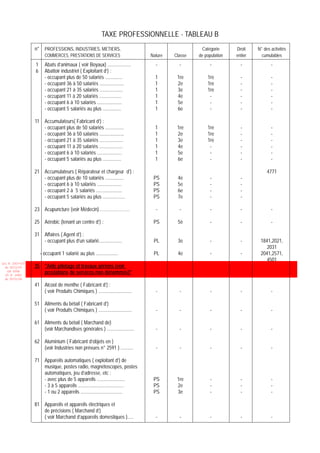

332 Audit (tenant un cabinet d’) (voir expert comptable) - - - - -

335 Babyfoot (voir appareil automatique n° 71).

341 Balayage (voir Nettoiement )

351 Banquier. C 1 re DE 3661

352 Banque ( Bureaux auxiliaires de) :

-occupant 5 salariés et plus C 3 e - DE –

- occupant moins de 5 salariés. C 4 e - DE -

361 Barques (Radoub, entretien, réparation de) (voir Radoub) - - - - -

371 Batelage portuaire ou fluvial (Entrepreneur de) utilisant des bateaux de

: - plus de 400 tonneaux de jauge brut PS 1 re - DE -

- 201 à 400 tonneaux de jauge brut PS 3e - DE -

- 101 à 200 tonneaux de jauge bru. PS 4e - DE -.- 46 à 100 tonneaux de jauge brut PS 5 e - DE -

- 45 tonneaux de jauge brut au plus PS 6e - DE -

381 Bâtiment (Entrepreneur de) (voir Entreprises générales) - - - -

-391 Beignets(Marchand de) (voir Menus comestibles). - - - - -

401 Bestiaux (Marchand de) (voir Produits locaux) - - - -

-N°, Professions , Industries, Métiers,

Commerces , Prestations de services

Nature classe Catégorie de population

Droit entier

N° des activités cumulables

411 Betsabetsa ( Fabricant de) [plus taxe de 7e classe (C) à raison de chaque dépôt ouvert ] M 5 e

421 Beurre, fromage, yaourt (Fabricant de) :-

occupant plus de 10 salariés M 2 e 1 re - -

- occupant 6 à 10 salariés M 5 e - - -

- occupant 2 à 5 salariés. M 6 e - - -

- occupant 1 salarié au plus M 7e - - -

431 Bicyclettes, motocyclettes (Loueur de)

(voir Loueur d’engins de transport) - - - - -

432 Bicyclettes, motocyclettes (Fabricant de) (voir Entrepreneur de fer - - - - -

441 Bière (Fabricant de) (voir Boissons fermentées). --------

451 Bijoux, horlogerie, orfèvrerie, articles d’optique (Marchand de ) :

- avec plus de 5 salariés. C 2 e - DE -

- avec 5 salariés au plus C 3 e - DE -

461 Bijoux en faux (Marchand de ). C 5 e - - -

471 Bijoux (Fabricant et réparateur de) : -

occupant plus de 10 salariés.

M2e---

- occupant 6 à 10 salariés . M 3 e - - -

- occupant 2 à 5 salariés. M 5e - - -

- occupant 1 salarié au plus M 6e - - -

- sans établissement fixe M 7 e - - -

471 Billets (ventes de billets de transports bis

aériens, maritimes…)

PS 5 e

472 Biscuits (Fabricant de)(voir Confiseur). - - - - -

481 Blanchisseur, dégraisseur, teinturier : -

avec outillage mécanique :- occupant

plus de 10 salariés PS 2 e - - -

. occupant 10 salariés au plus PS 4 e - - -

- sans outillage mécanique. PS 7 e - - -

491 Bobinage de fils à coudre (Entrepreneur de) (voir Filature).

501 Bois (Entrepreneur du travail du), carrossier, charpentier de marine, charron

, ébéniste, matelassier, menuisier, tourneur, tapissier, brossier, exploitant de 2111, 3111,

1951.scierie, fabricant de pirogue

- occupant plus de 50 salariés 1 1 re 1 re -

- occupant 36 à 50 salariés 1 2e 1 re -

- occupant 21 à 35 salariés 1 3e 1re -

- occupant 11 à 20 salariés 1 4 e - -

- occupant 6 à 10 salariés 1 5e - -](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-171-320.jpg)

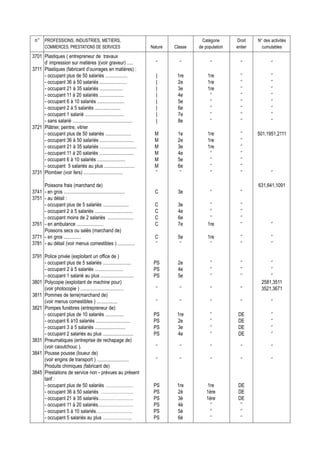

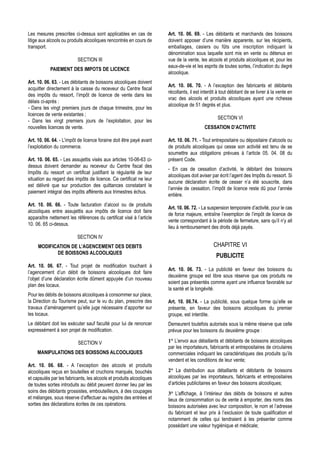

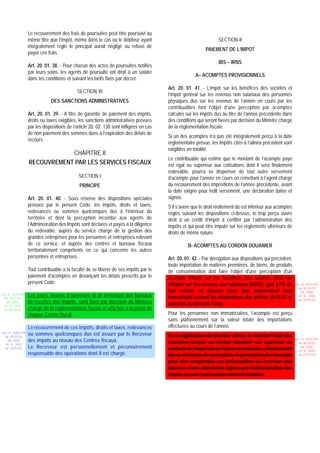

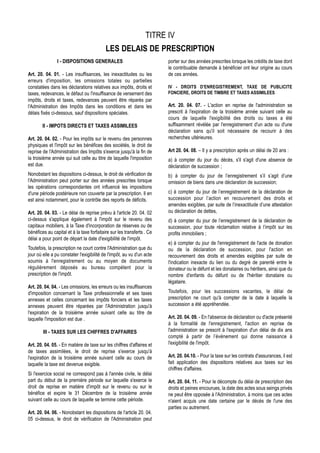

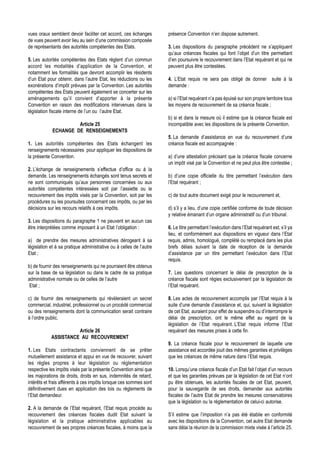

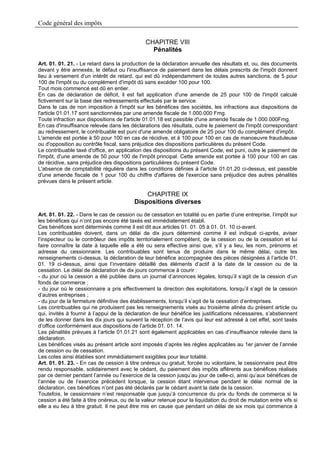

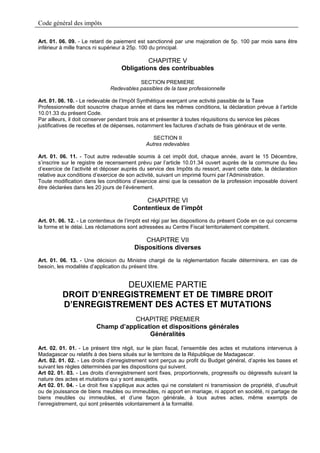

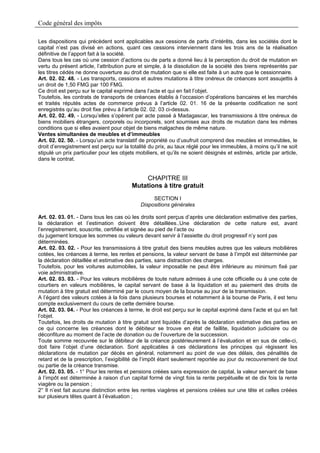

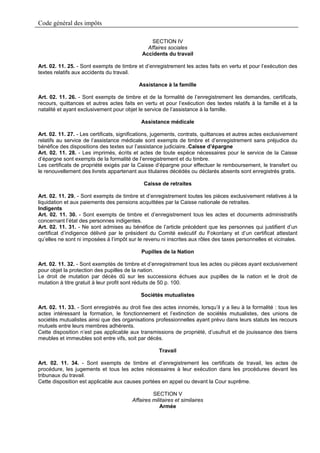

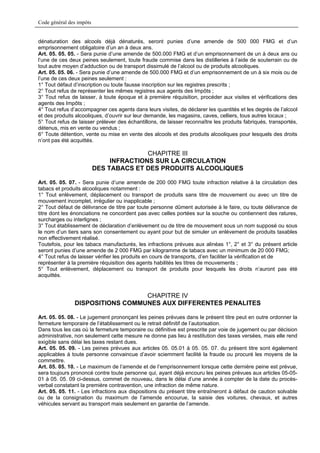

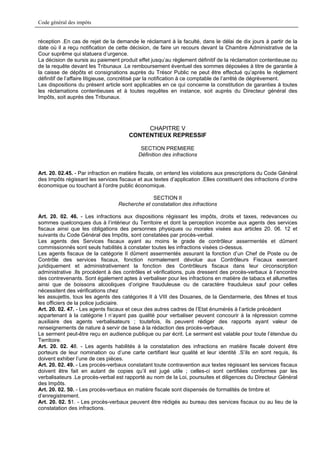

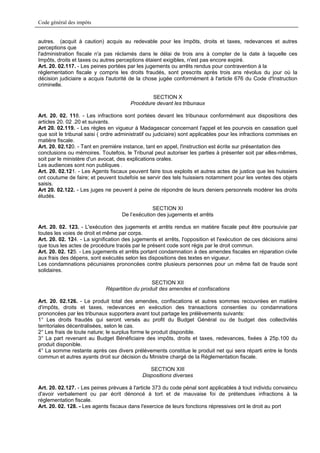

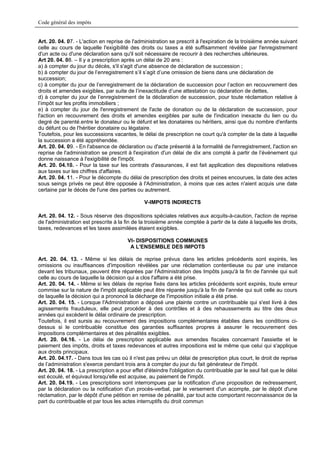

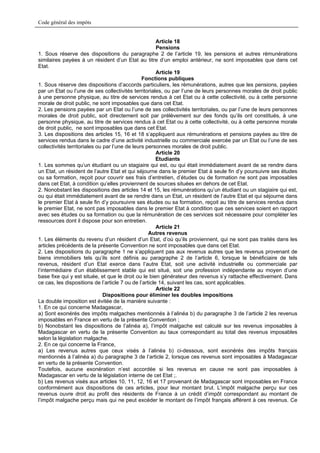

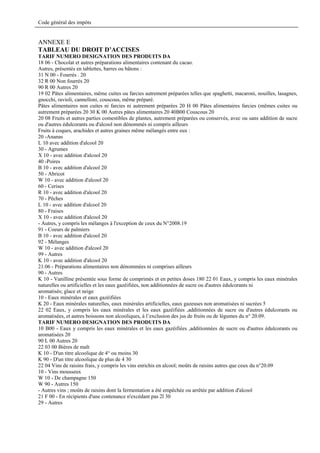

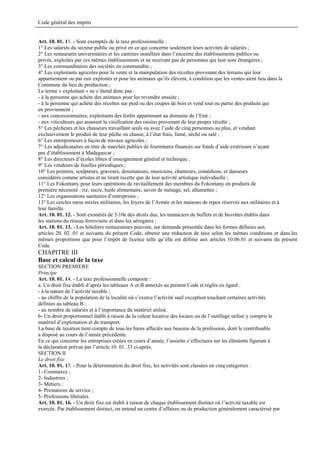

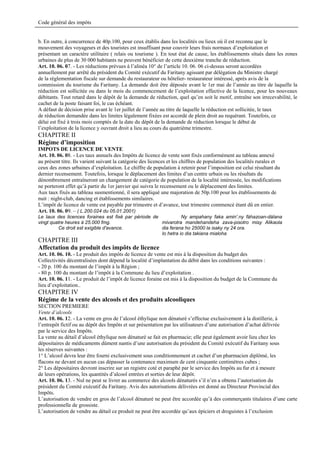

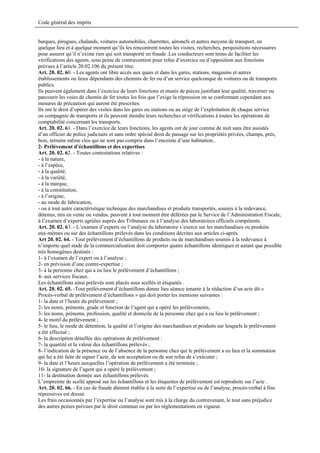

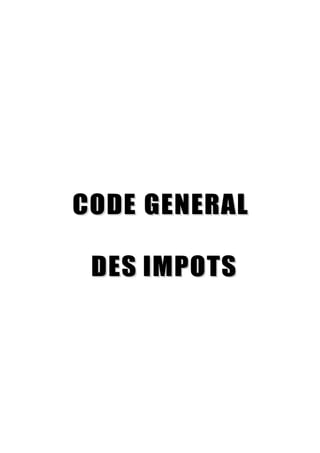

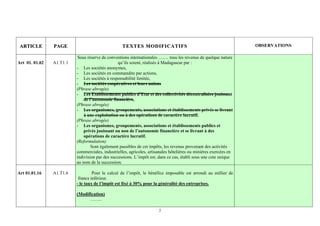

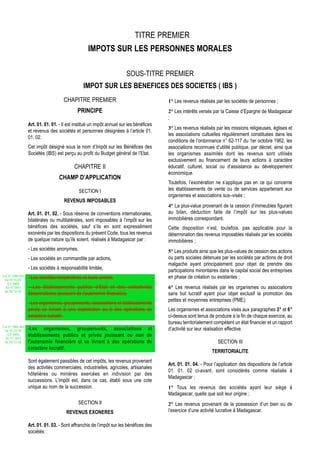

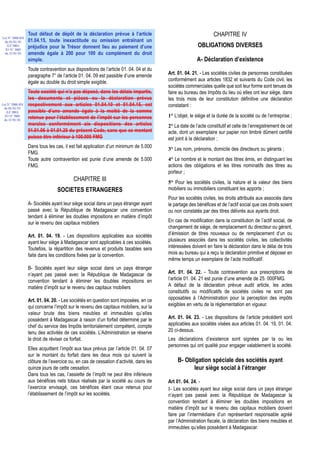

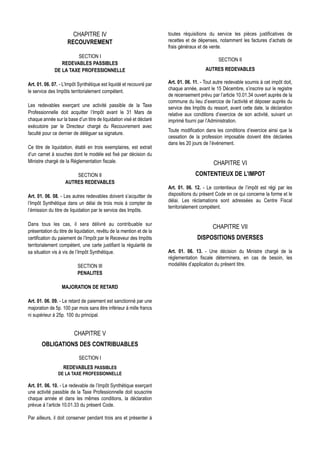

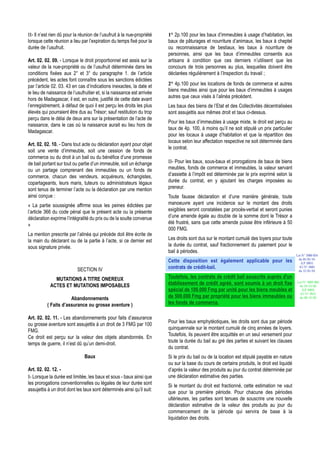

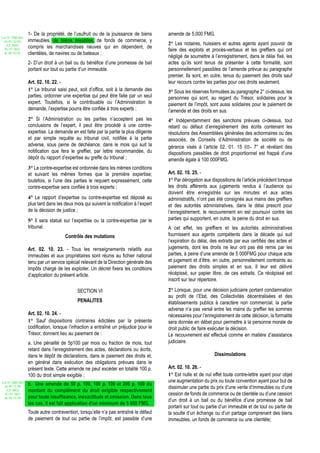

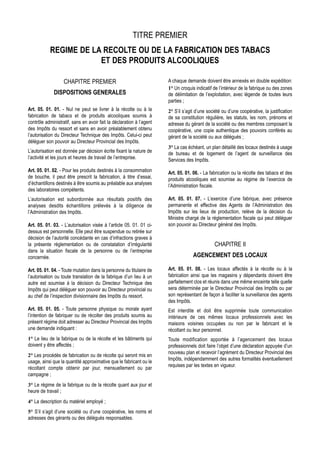

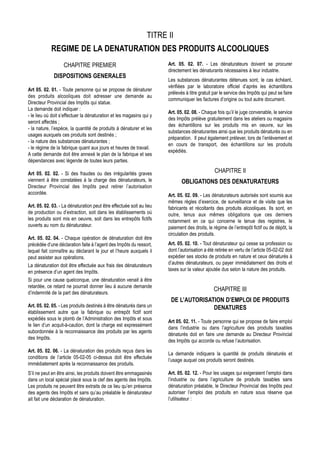

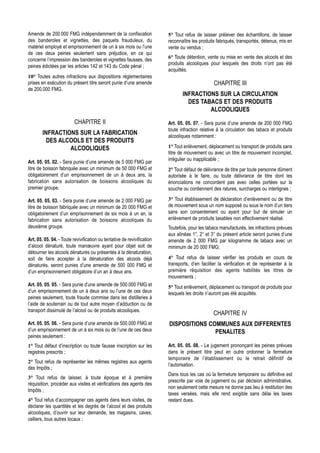

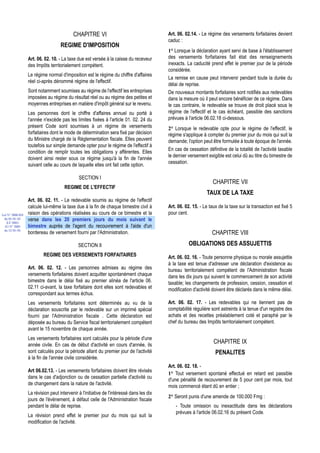

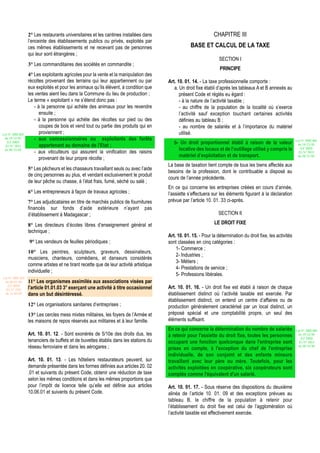

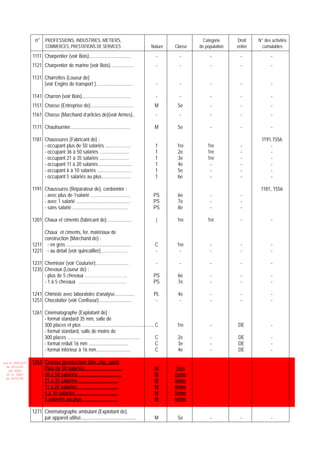

![Code général des impôts

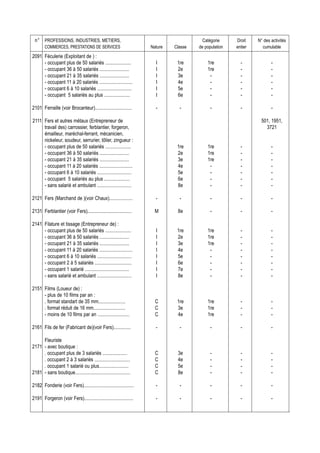

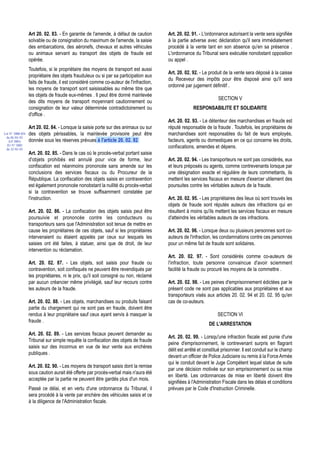

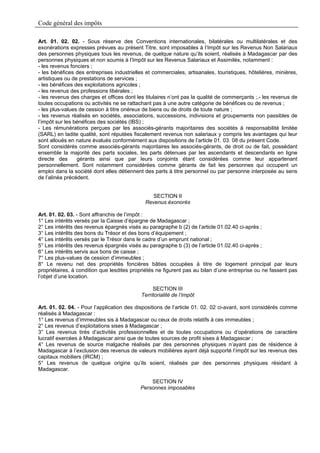

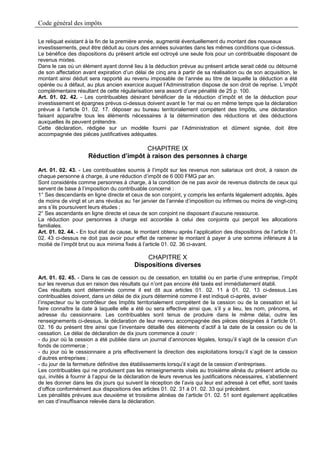

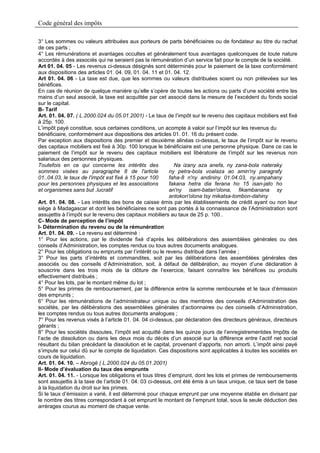

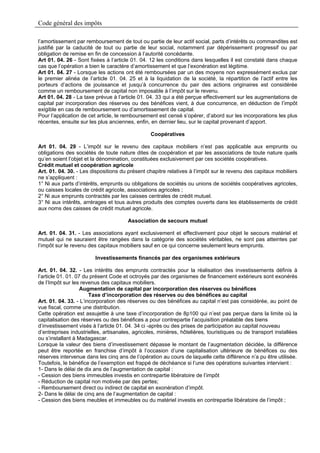

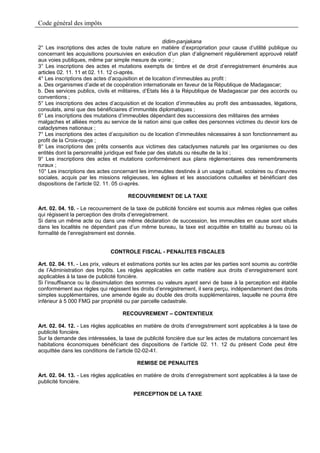

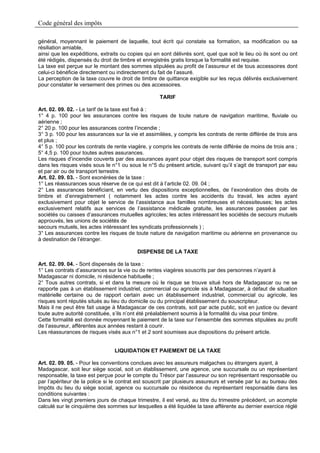

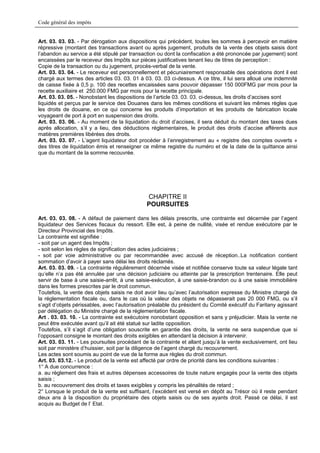

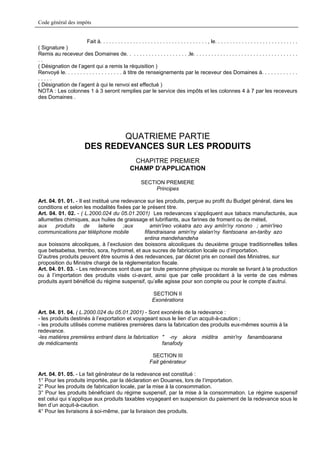

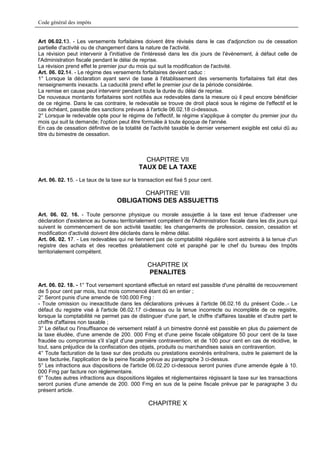

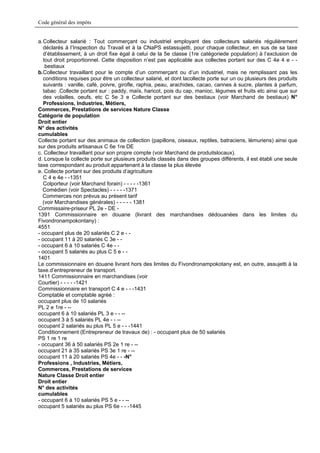

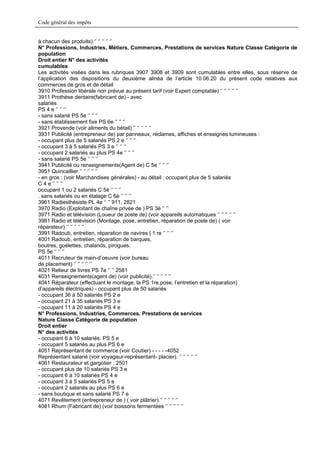

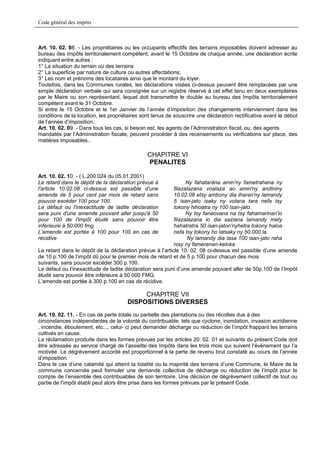

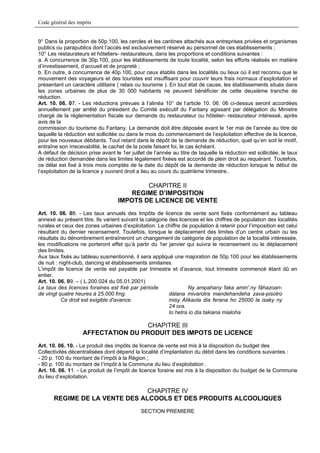

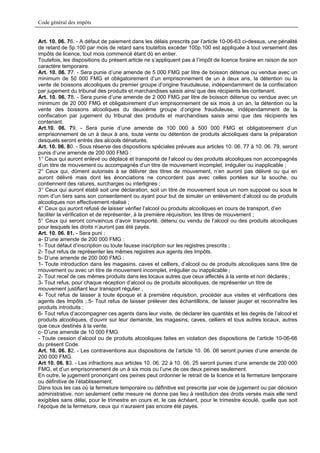

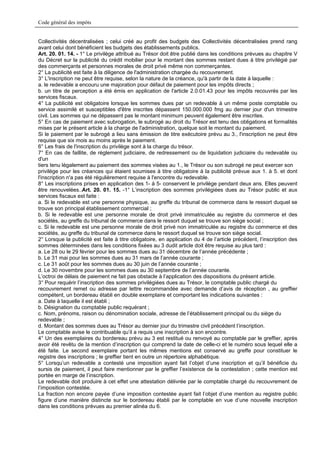

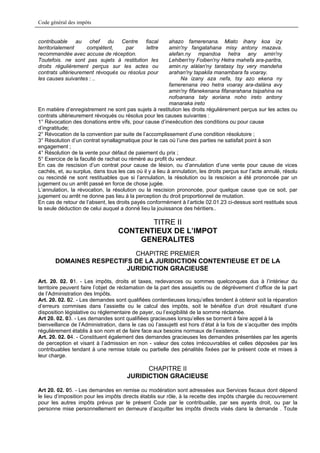

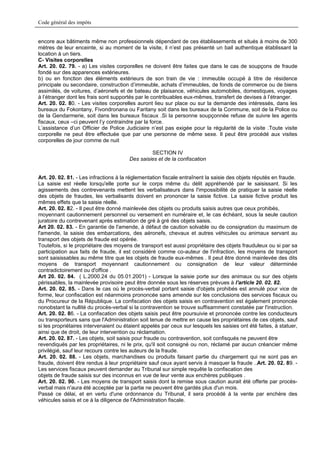

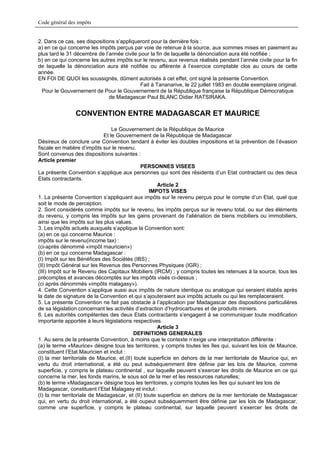

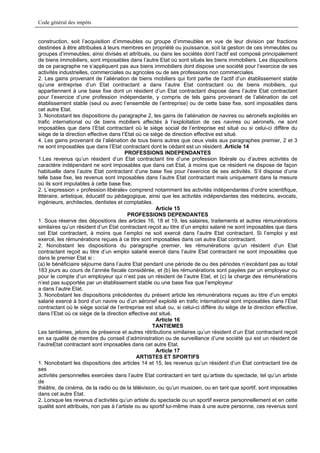

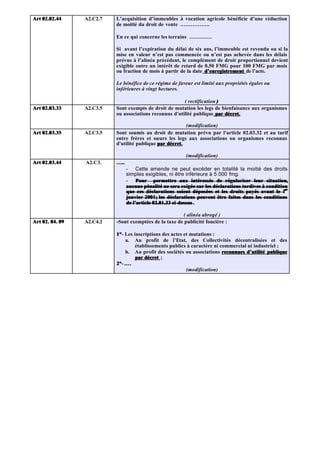

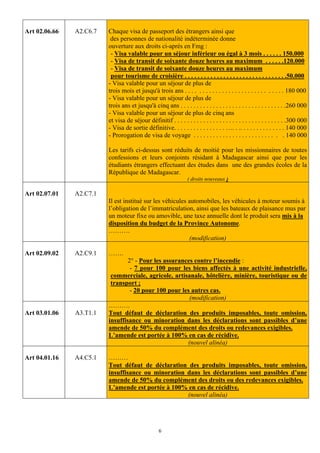

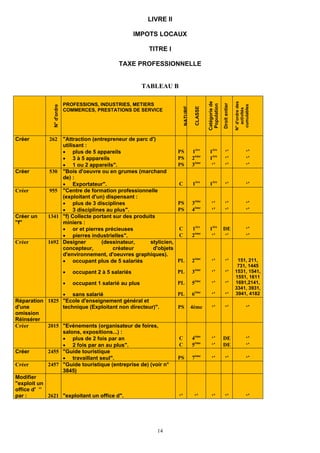

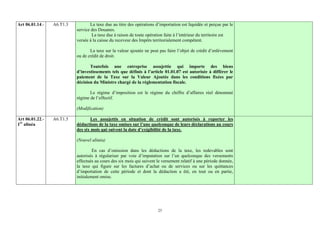

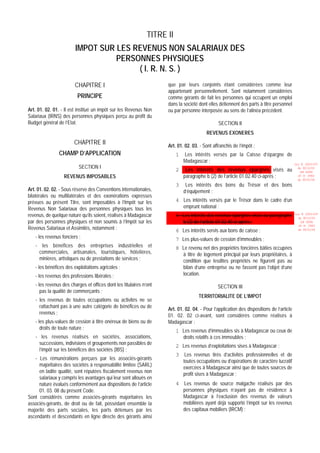

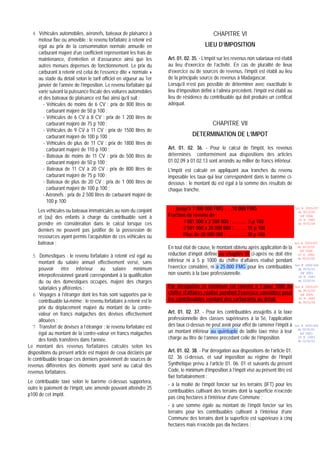

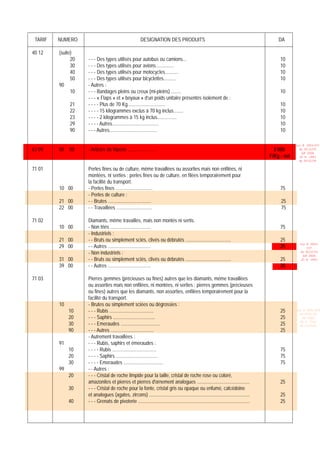

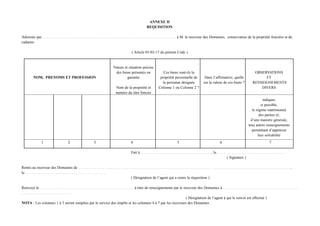

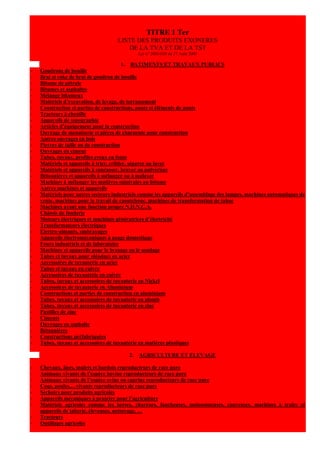

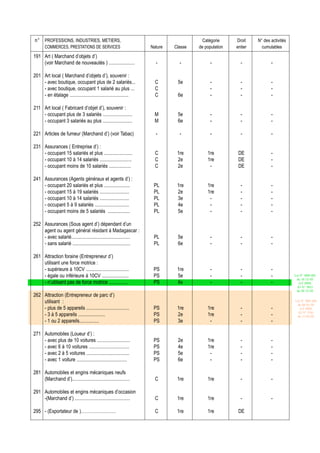

Confection (Fabricant de)(voir Vêtements

confectionnés) - - - - -

1451 Congélation (Entreprise de) : 1481

- occupant plus de 50 salariés 1 1 re 1re -

- occupant 36 à 50 salariés 1 2 e 1 re -

- occupant 21 à 35 salariés 1 3e 1 re -

- occupant 11 à 20 salariés 1 4e - -

- occupant 6 à 10 salariés 1 5e - -

- occupant 5 salariés au plus 1 6 e - -

1461

Confiseur, Chocolatier :- Avec outillage

mécanique :

- occupant plus de 50 salariés 1 1 re 1 re - -

- occupant 36 à 50 salariés 1 2e 1re - -

- occupant 21 à 35 salariés 1 3e 1 re - -

- occupant 11 à 20 salariés 1 4 e - - -

- occupant 6 à 10 salariés 1 5 e - - -

- occupant 5 salariés au plus 1 6e - - -

1471 - Sans outillage mécanique :- avec salariés

M7e

- sans salarié M 8 e

1481 Conserves (Fabricant de) : 1451

- occupant plus de 50 salariés 1 1re 1 re -

- occupant 36 à 50 salariés 1 2e 1 re -

- occupant 21 à 35 salariés 1 3e 1 re -

- occupant 11 à 20 salariés 1 4 e - -

- occupant 6 à 10 salariés 1 5 e - -.- occupant 5 salariés au plus 1 6 e - -1485

Consultant : (voir Bureaux d’études - - - - -1491

Cordes (Fabricant de) : - occupant plus

de 50 salariés

1 1 re 1re - -

- occupant 36 à 50 salariés 1 2e 1 re - -

- occupant 21 à 35 salariés 1 3 e 1 re - -

- occupant 11 à 20 salariés 1 4 e - - -

- occupant 6 à 10 salariés 1 5 e - - -

- occupant 2 à 5 salariés 1 6 e - - -

- occupant 1 salarié au plus 1 7e - - -1501

Cordonnier [(voir

Chaussures)(Réparateur de)] - - - - -

1511

Courtier en marchandises, commissionnaire, facteur de denrées de commerce, démarcheur : - occupant

plus de 5 salariés

C 2e - - -

- occupant 3 à 5 salariés -

C3e---

N° Professions, Industries, Métiers, Commerces, Prestations de services Nature Classe Catégorie de

population

Droit entier

N° des activités

cumulables

- occupant 2 Salariés au plus C 4e - - -

- sans salarié C 6e - - -

1521

Courtier en or et pierre précieuse (voir

Or) - - - - -

1531

Couturier, modiste, tailleur, chemisier : -

Ne travaillant que sur des matières

fournies par les clients : - occupant plus

de 10 salariés](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-178-320.jpg)

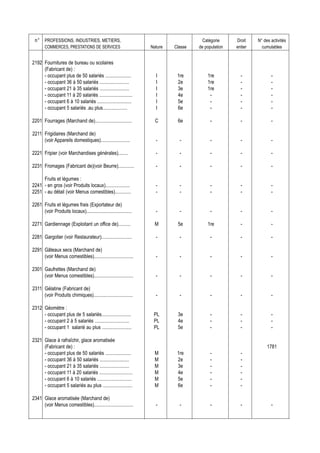

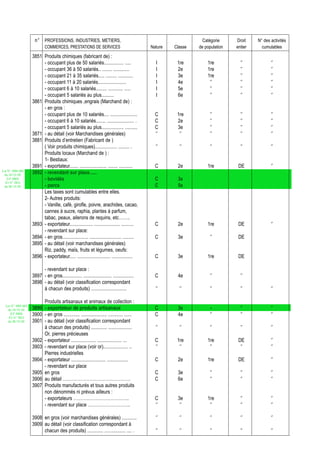

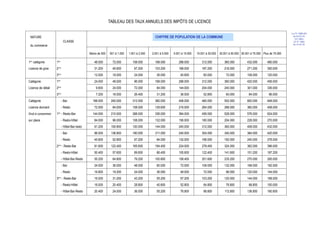

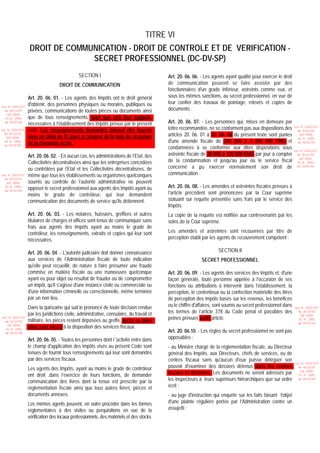

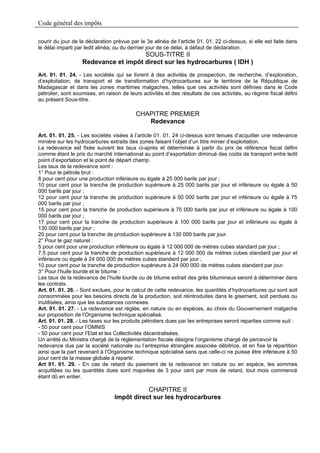

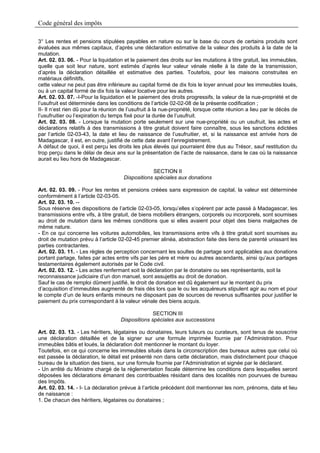

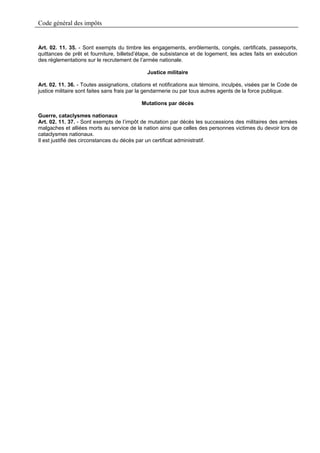

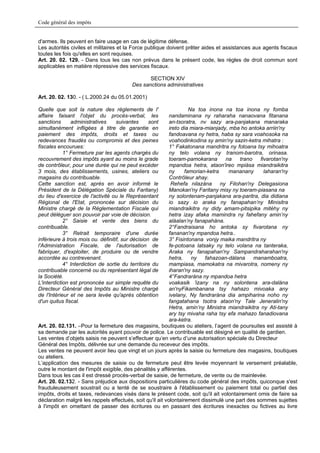

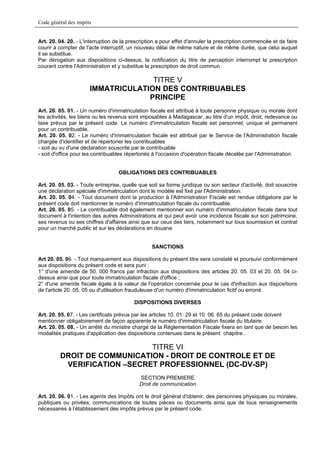

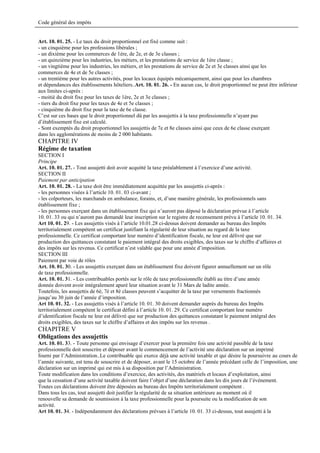

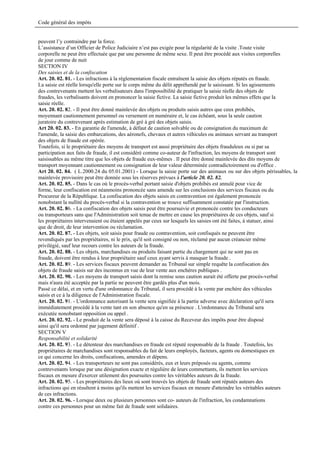

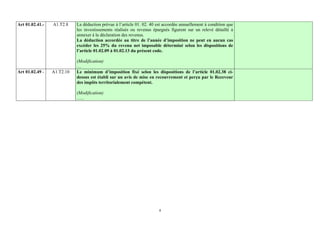

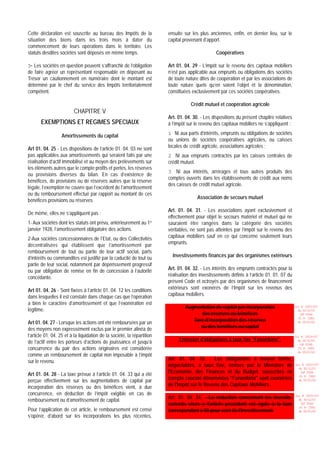

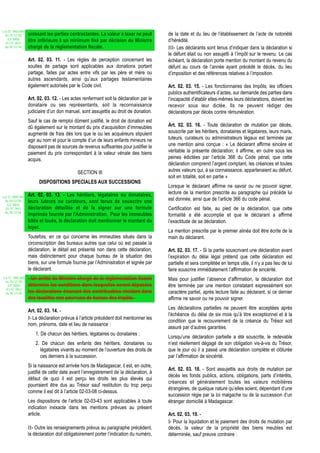

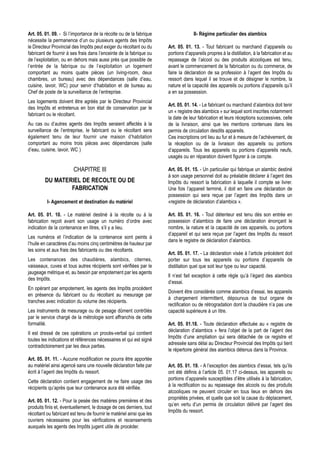

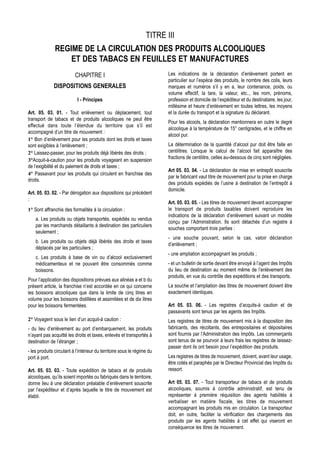

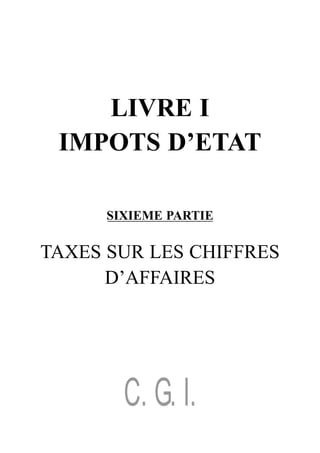

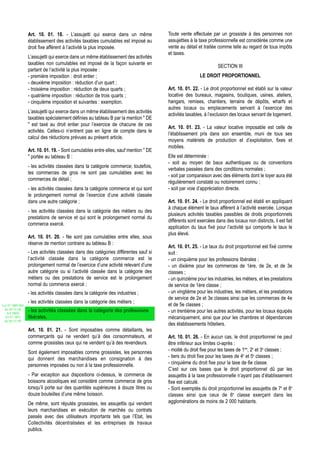

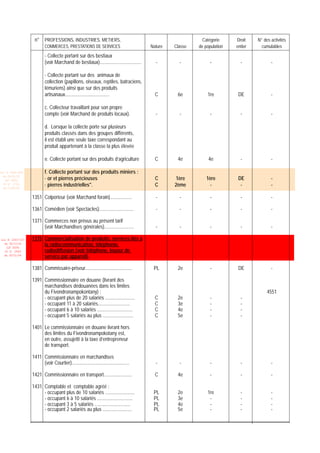

![Code général des impôts

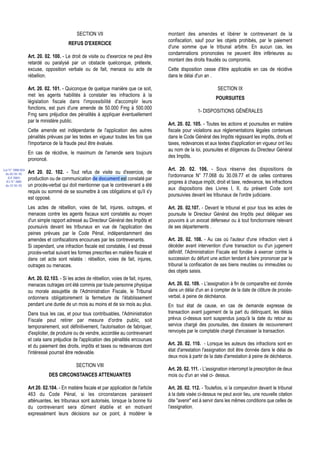

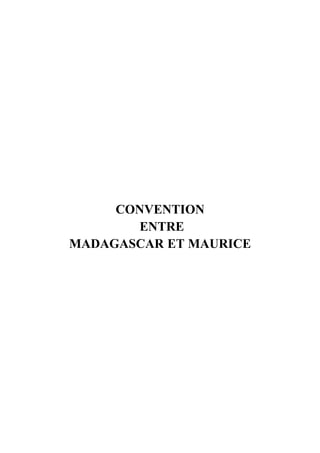

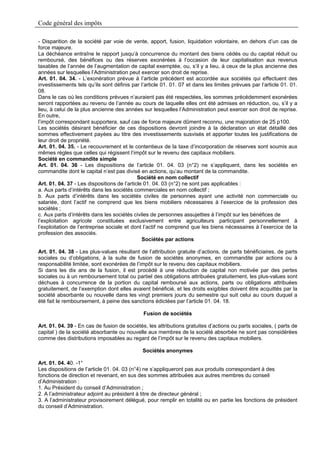

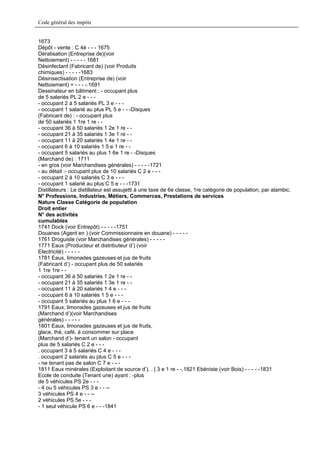

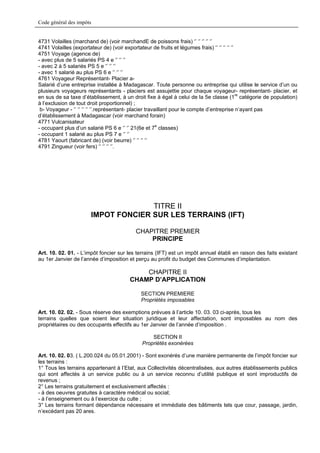

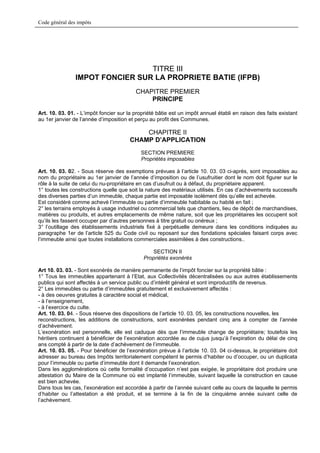

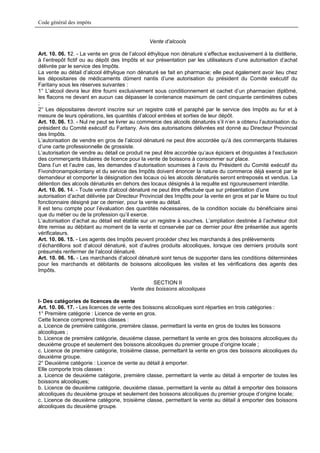

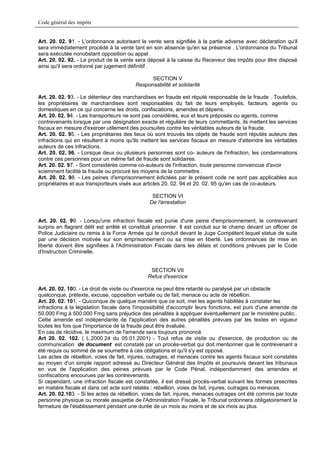

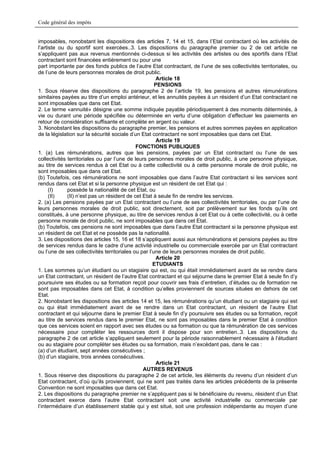

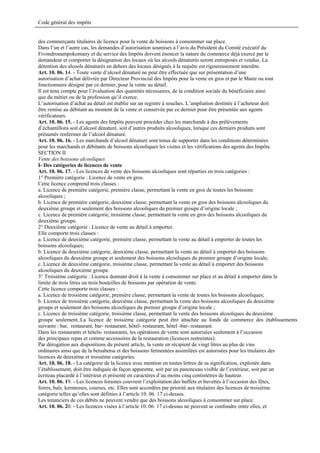

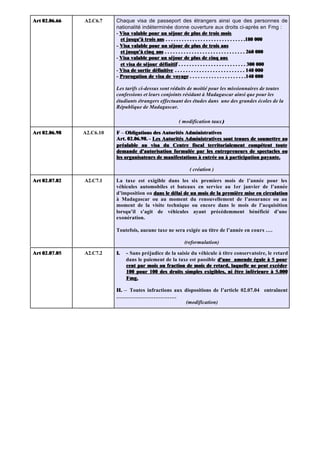

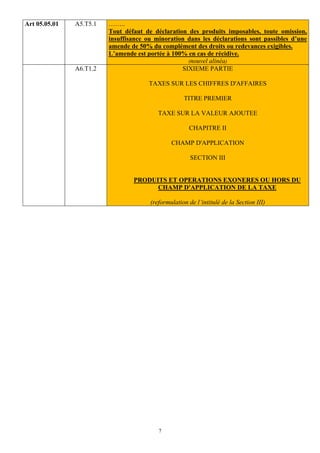

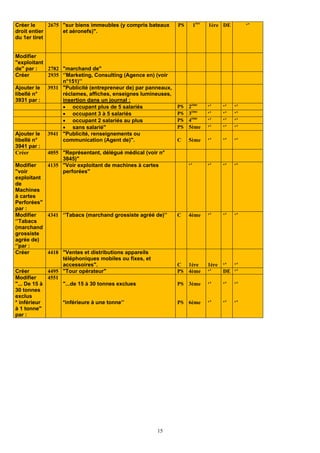

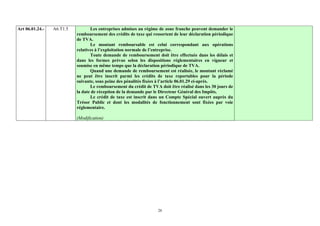

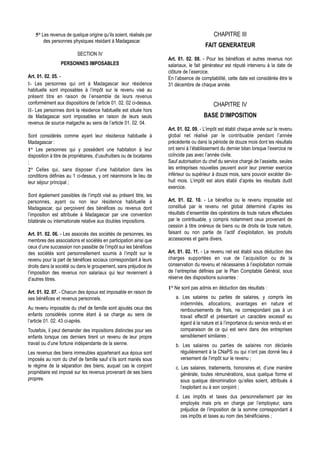

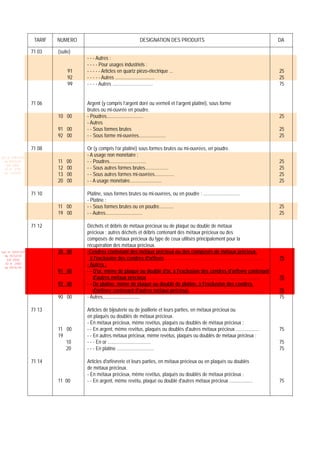

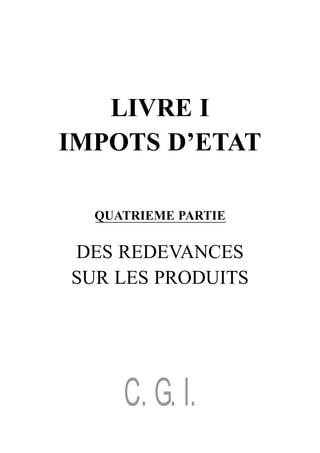

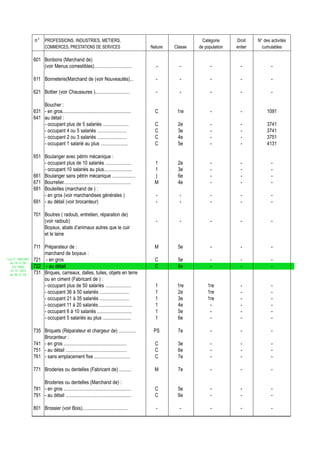

occupant 5 salariés au plus PS 7 e - -23

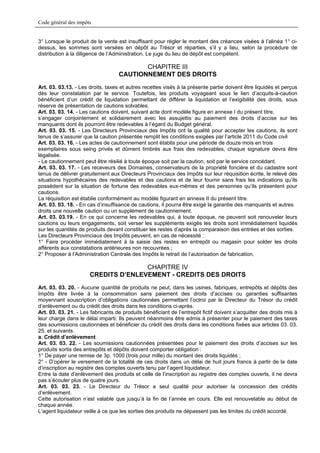

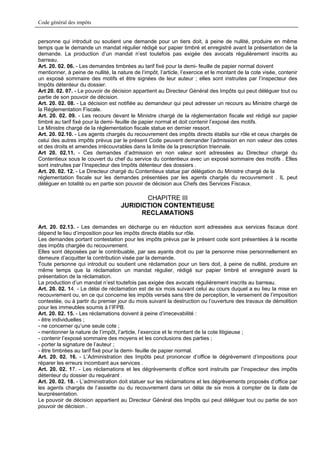

Acupuncture (voir Médecin) - - - - -25

Aérobic (tenant un centre d’) : PS 5è - - -31

Affaires ( Agent d’) :.- occupant plus d’un salarié PL 3 e - - 1841,2021,2031

N° Professions, Industries, Métiers,

Commerces, prestations de services

Nature Classe Catégorie de

population

Droit de

populatio

n

N° des

activités

cumulables

- occupant 1 salarié au plus PL 4 e - - 2041,2571,4501

41 Alcool de menthe ( Fabricant d’) :

( voir Produits Chimiques ) - - - - -51

Aliments du bétail ( Fabricant d’)

( voir Produits Chimiques ) - - - - -61

Aliments du bétail ( Marchand de)

(voir Marchandises générales ) - - - - -62

Aluminium ( Fabricant d’objets en )

(voir Industries non prévues n° 2591 ) - - - - -71

Appareils automatiques ( exploitant d’) de

musique, postes radio, magnétoscopes,

postes

automatiques, jeu d’adresse, etc :

- avec plus de 5 appareils PS 1 re - - --

3 à 5 appareils PS 2 e - - --

1 ou 2 appareils PS 3 e - - -81

Appareils et appareils électriques et de

précisions ( Marchand d’)

( voir Marchand d’appareils domestiques) - - - - -91 Appareils ou matériels mécaniques (loueur d’)

- occupant plus de 2 salariés C 4 e - DE -

- occupant 2 salariés au plus C 5 e - - -

101 Appareils ou matériels mécaniques

industriels ou agricoles (Marchand d’ )

(voir Marchand d’automobiles) - - - - -

111 Appareils ou matériels pour industrie et

gros travaux ( Loueur d’) :

- avec plus de 10 appareils C 2 e 1 re - -

- avec 5 à 10 appareils C 3 e 1re - -

- avec moins de 5 appareils C 4 e - - -

121 Appareils domestiques ( Marchand d’) [

Réfrigérateurs, cuisinières, machines à

coudre, machines à laver ]

(voir Pièces détachées mécaniques ) - - - - -

131 Appareils électriques, mécaniques ou

domestiques (Montage, pose, entretien,

réparation d’)

(voir Réparateur - - - - -

135 Appareils électriques, mécaniques ou](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-314-320.jpg)

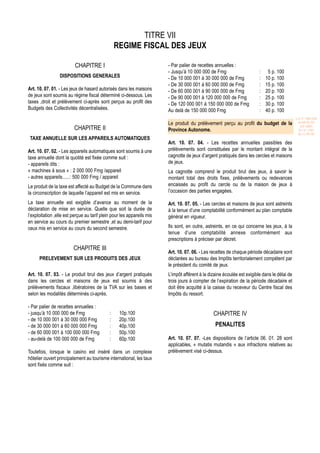

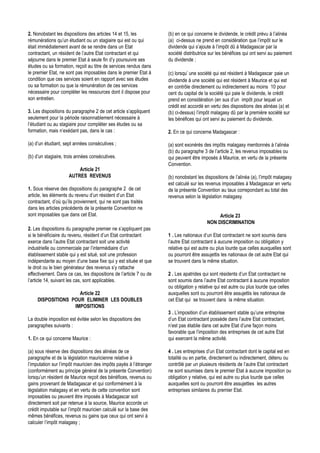

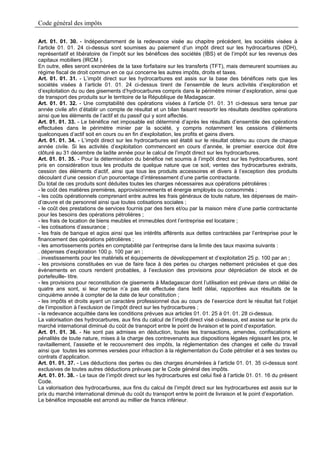

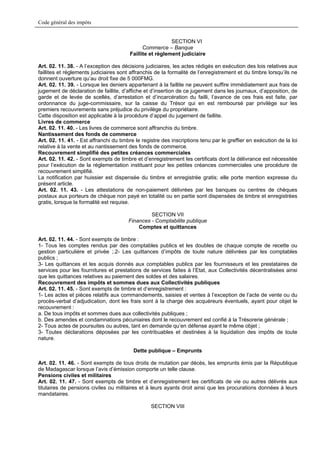

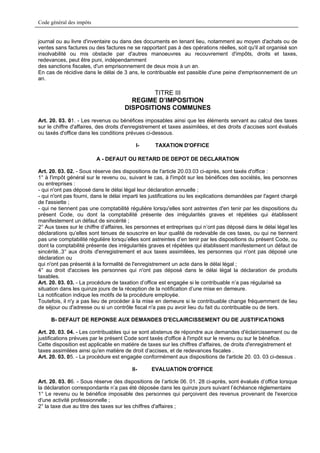

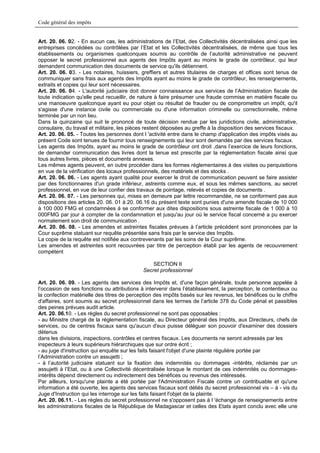

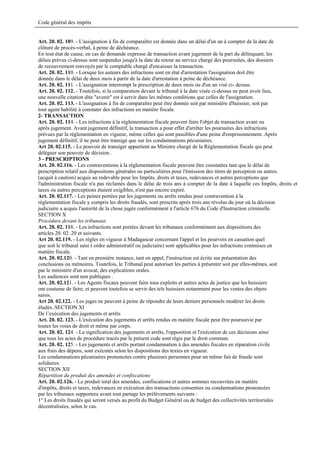

![Code général des impôts

332 Audit (tenant un cabinet d’) (voir expert

comptable)

-----

335 Babyfoot (voir appareil automatique n°

71).

341 Balayage (voir Nettoiement )

351 Banquier. C 1 re DE 3661

352 Banque ( Bureaux auxiliaires de) :-

occupant 5 salariés et plus.

C 3 e - DE -

- occupant moins de 5 salariés. C 4 e - DE -

361 Barques (Radoub, entretien, réparation

de) (voir Radoub)

-----

371 Batelage portuaire ou fluvial

(Entrepreneur de) utilisant des bateaux de

: - plus de 400 tonneaux de jauge brut

PS 1 re - DE -

- 201 à 400 tonneaux de jauge brut PS 3e - DE -

- 101 à 200 tonneaux de jauge bru. PS 4e - DE -.- 46 à 100 tonneaux de jauge brut PS 5 e - DE -

- 45 tonneaux de jauge brut au plus PS 6e - DE -

381 Bâtiment (Entrepreneur de) (voir

Entreprises générales)

- - - - -391

Beignets(Marchand de) (voir Menus

comestibles).

-----

401 Bestiaux (Marchand de) (voir Produits

locaux) -

- - - -N°

Professions , Industries, Métiers,

Commerces , Prestations de services

Nature classe Catégorie de

population

Droit

entier

N° des

activités

cumulables

411 Betsabetsa ( Fabricant de) [plus taxe de

7e classe (C) à raison de chaque dépôt

ouvert ]

M5e

421 Beurre, fromage, yaourt (Fabricant de) :-

occupant plus de 10 salariés

M 2 e 1 re - -

- occupant 6 à 10 salariés M 5 e - - -

- occupant 2 à 5 salariés. M 6 e - - -

- occupant 1 salarié au plus M 7e - - -

431 Bicyclettes, motocyclettes (Loueur de)

(voir Loueur d’engins de transport)

-----](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-317-320.jpg)

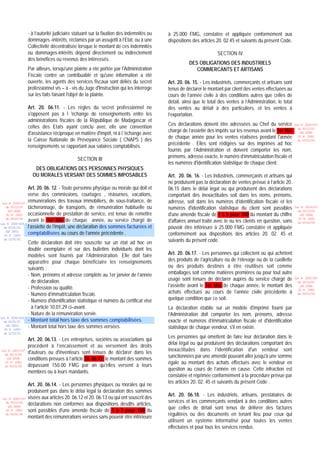

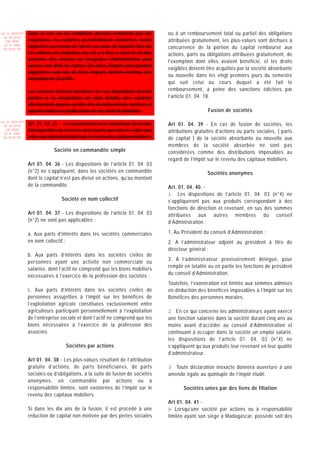

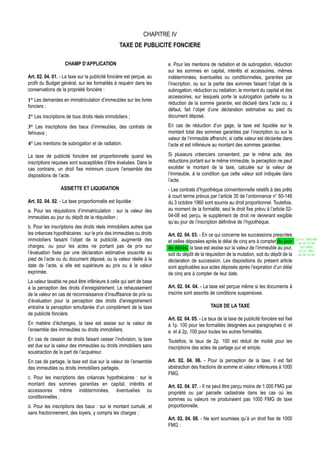

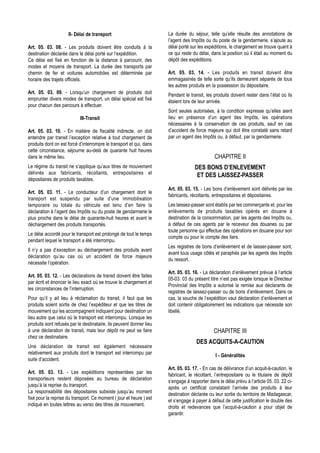

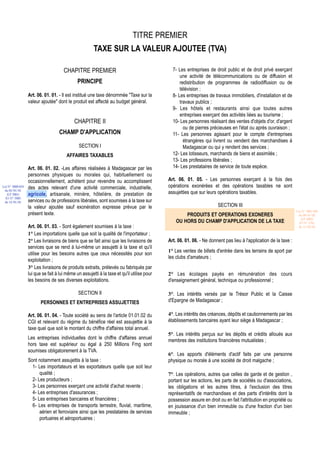

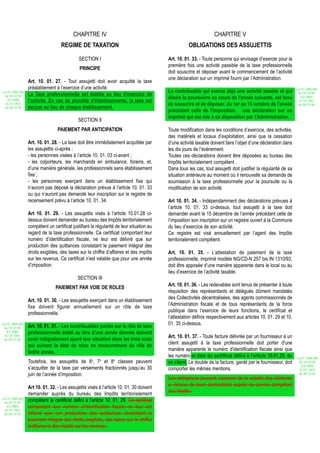

![Code général des impôts

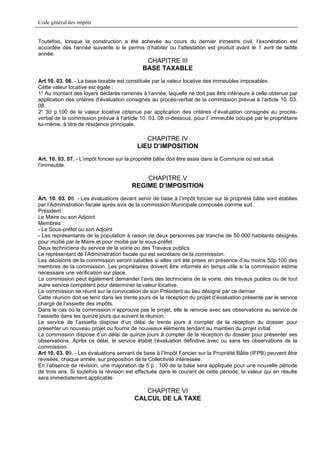

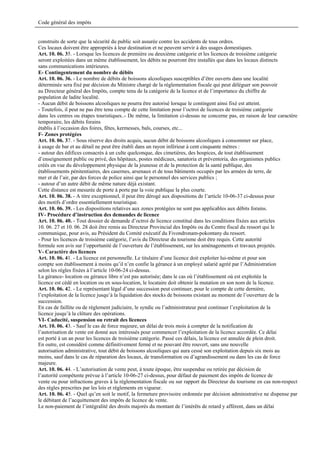

Consultant : (voir Bureaux d’études - - - - -1491

Cordes (Fabricant de) : - occupant plus

de 50 salariés

1 1 re 1re - -

- occupant 36 à 50 salariés 1 2e 1 re - -

- occupant 21 à 35 salariés 1 3 e 1 re - -

- occupant 11 à 20 salariés 1 4 e - - -

- occupant 6 à 10 salariés 1 5 e - - -

- occupant 2 à 5 salariés 1 6 e - - -

- occupant 1 salarié au plus 1 7e - - -1501

Cordonnier [(voir

Chaussures)(Réparateur de)]

-----

1511

Courtier en marchandises,

commissionnaire, facteur de denrées de

commerce, démarcheur : - occupant plus

de 5 salariés

C 2e - - -

- occupant 3 à 5 salariés

-

C 3 e- - -

N° Professions, Industries, Métiers,

Commerces, Prestations de services

Nature Classe Catégorie de

population

Droit

entier

N° des

activités

cumulables

- occupant 2 Salariés au plus C 4e - - -

- sans salarié C 6e - - -

1521

Courtier en or et pierre précieuse (voir

Or)

-----

1531

Couturier, modiste, tailleur, chemisier : -

Ne travaillant que sur des matières

fournies par les clients : - occupant plus

de 10 salariés

PS 3 e - - -

- occupant 6 à 10 salariés PS 4e - - -

- occupant 3 à 5 salariés PS 5 e - - -

- occupant 2 salariés PS 6 e - - -

- occupant 1 salarié au plus PS 7 e - - -

- sans salarié et sans emplacement fixe PS 8 e - - -

1541 - Travaillant sur des matières leur

appartenant et ne vendant que les produits

de leur travail : - occupant plus de 10

salariés](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-328-320.jpg)

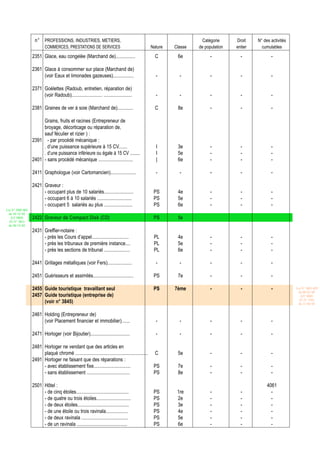

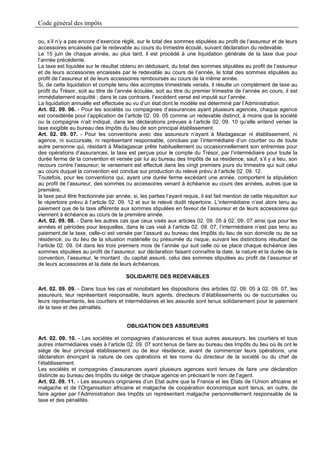

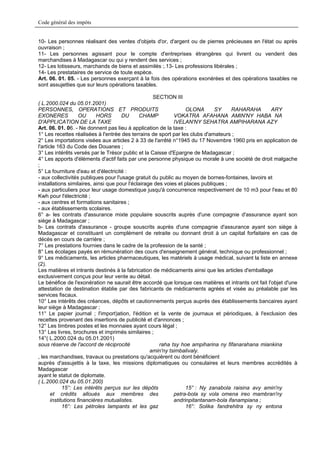

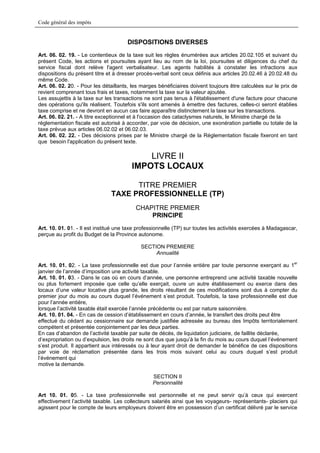

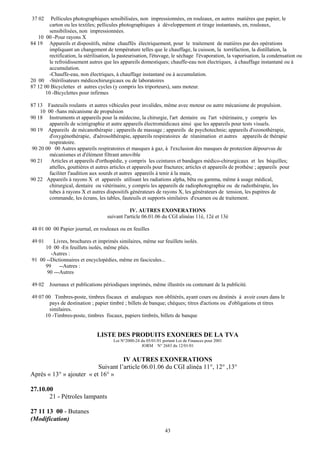

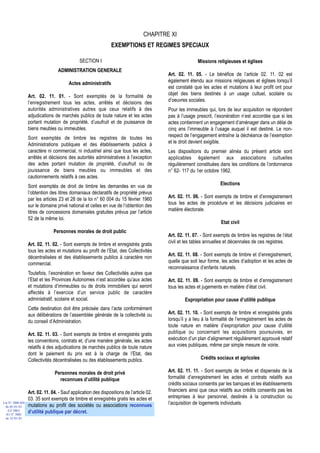

![n° PROFESSIONS, INDUSTRIES, METIERS, Catégorie Droit N° des activités

COMMERCES, PRESTATIONS DE SERVICES Nature Classe de population entier cumulables

91 Appareils ou matériels mécaniques

( Loueur d’) :

- occupant plus de 2 salariés .................. C 4e - DE -

- occupant 2 salariés au plus ................. C 5e - - -

101 Appareils ou matériels mécaniques industriels

ou agricoles (Marchand d’ )

(voir Marchand d’automobiles) ..................... - - - - -

111 Appareils ou matériels pour industrie et

gros travaux ( Loueur d’) :

- avec plus de 10 appareils .................... C 2e 1re - -

- avec 5 à 10 appareils .......................... C 3e 1re - -

- avec moins de 5 appareils .................. C 4e - - -

121 Appareils domestiques ( Marchand d’)

[ Réfrigérateurs, cuisinières, machines

à coudre, machines à laver ]

(voir Pièces détachées mécaniques ) .............. - - - - -

131 Appareils électriques, mécaniques ou

domestiques (Montage, pose, entretien,

réparation d’)

(voir Réparateur)............................................ - - - - -

135 Appareils électriques, mécaniques ou

domestiques ( Fabricant d’) :

- occupant plus de 50 salariés ............... 1 1re 1re - -

- occupant 36 à 50 salariés .................... 1 2e 1re - -

- occupant 21 à 35 salariés ................... 1 3e 1re - -

- occupant 11 à 20 salariés ................... 1 4e - - -

- occupant 6 à 10 salariés .................... 1 5e - - -

- occupant 5 salariés au plus ............... 1 6e - - -

141 Approvisionneur de navires .......................... C 4e - - -

143 Arbres ( Entrepreneur d’abattage d’)

( voir Entreprises générales ) ........................ - - - - -

151 Architecte :

- occupant plus de 5 salariés .................. PL 2e 1re - -

- occupant 3 à 5 salariés ....................... PL 3e 1re - -

- occupant 2 salariés au plus .................. PL 4e - - -

Armes, articles de sport, de chasse ou

de pêche (Marchand d’)

161 - en gros ( voir Marchandises générales ) ... - - - - -

162 - au détail :

- occupant plus de 5 salariés .................. C 2e 1re - -

- occupant 3 à 5 salariés ...................... C 3e “ - -

- occupant 2 salariés au plus .................. C 4e “ - -

171 Armurier ...................................................... M 5e - - -

181 Arrosage ( voir nettoiement ) ........................ - - - - -](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-714-320.jpg)

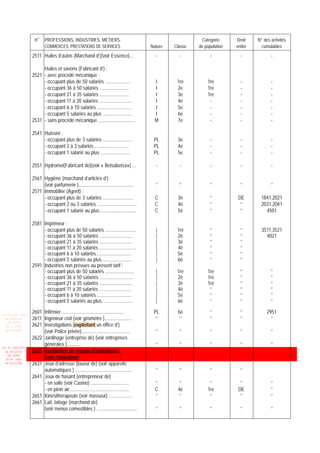

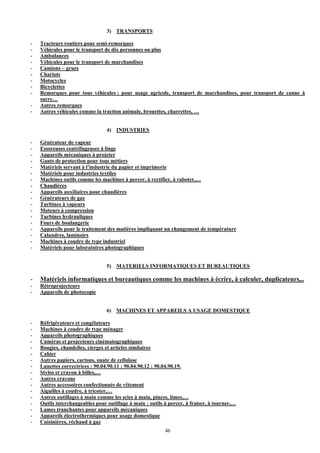

![n° PROFESSIONS, INDUSTRIES, METIERS, Nature Classe Catégorie Droit N° des activités

COMMERCES, PRESTATIONS DE SERVICES de population entier cumulables

301 Automobiles et engins mécaniques

(Entreprise de montage d’) ............................................. 1 1re 1re DE

311 Avions : entretien et réparations.................. | 1re 1re - -

321 Avions : pièces détachées (Marchand de)........ C 1re 1re - -

325 Avions, aéronefs ( Loueur d’) :

- avec plus de 3 appareils PS 1re 1re DE

- avec 2 appareils au plus PS 3e 1re

331 Avocat :

- occupant plus de 5 salariés........................ PL 1re 1re - -

- occupant 5 salariés au plus........................ PL 2e - - -

332 Audit (tenant un cabinet d’)

(voir expert comptable) - - - - -

335 Baby-foot (voir appareil automatique n° 71).... - - - - -

Loi N° 2002-005 - avec plus de 5 appareils PS 4e

du 19/12/02

(LF 2003) - 3 à 5 appareils PS 5e

JO N° 2813

du 28/12/02 - 2 appareils au plus PS 6e

341 Balayage (voir Nettoiement )......................... - - - - -

351 Banquier........................................................ C 1re - DE 3661

352 Banque ( Bureaux auxiliaires de) :

- occupant 5 salariés et plus......................... C 3e - DE -

- occupant moins de 5 salariés.................... C 4e - DE -

361 Barques (Radoub, entretien, réparation de)

(voir Radoub)................................................ - - - - -

371 Batelage portuaire ou fluvial (Entrepreneur de)

utilisant des bateaux de :

- plus de 400 tonneaux de jauge brut............ PS 1re - DE -

- 201 à 400 tonneaux de jauge brut.............. PS 3e - DE -

- 101 à 200 tonneaux de jauge brut.............. PS 4e - DE -

- 46 à 100 tonneaux de jauge brut................ PS 5e - DE -

- 45 tonneaux de jauge brut au plus ............. PS 6e - DE -

381 Bâtiment (Entrepreneur de)

(voir Entreprises générales)......................... - - - - -

391 Beignets(Marchand de)

(voir Menus comestibles)............................... - - - - -

401 Bestiaux (Marchand de)

(voir Produits locaux)................................... - - - - -

411 Betsabetsa ( Fabricant de) [plus taxe de 7e

classe (C) à raison de chaque dépôt ouvert ]... M 5e - - -

421 Beurre, fromage, yaourt (Fabricant de) :

- occupant plus de 10 salariés ..................... M 2e 1re - -

- occupant 6 à 10 salariés ........................... M 5e - - -

- occupant 2 à 5 salariés ............................. M 6e - - -

- occupant 1 salarié au plus........................ M 7e - - -](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-716-320.jpg)

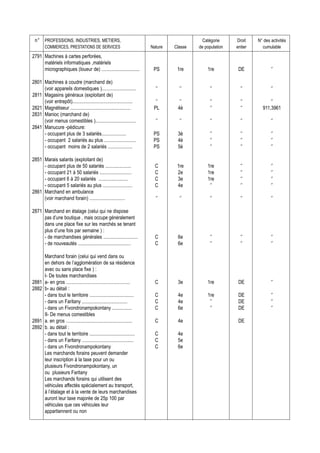

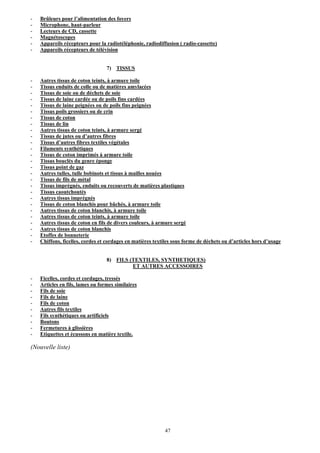

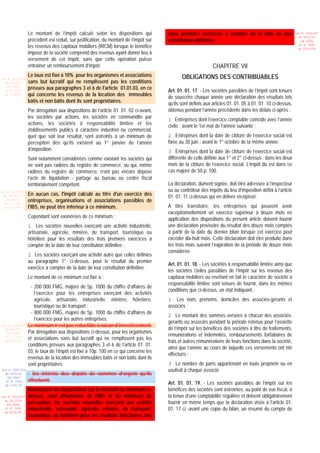

![n° PROFESSIONS, INDUSTRIES, METIERS, Catégorie Droit N° des activités

COMMERCES, PRESTATIONS DE SERVICES Nature Classe de population entier cumulables

1435 Conception, mise à jour, maintenance site.web

Loi N 2003-037

du 30/12/03

(LF 2004) Plus de 50 salariés …………… PS 1ère

36 à 50 salariés………………... PS 2ème

JO N 2882

du 05/01/04

21 à 35 salariés ……………..... PS 3ème

11 à 20 salariés ………………... PS 4ème

6 à 10 salariés ……………….... PS 5ème

5 salariés au plus ……………… PS 6ème

1441 Conditionnement (Entrepreneur de travaux de) :

- occupant plus de 50 salariés ..................... PS 1re 1re - -

- occupant 36 à 50 salariés ........................ PS 2e 1re - -

- occupant 21 à 35 salariés ........................ PS 3e 1re - -

- occupant 11 à 20 salariés ........................... PS 4e - - -

- occupant 6 à 10 salariés ............................ PS 5e - - -

- occupant 5 salariés au plus........................ PS 6e - - -

1445 Confection (Fabricant de)(voir Vêtements

confectionnés) ............................ - - - - -

1451 Congélation (Entreprise de) : 1481

- occupant plus de 50 salariés ..................... 1 1re 1re -

- occupant 36 à 50 salariés ........................ 1 2e 1re -

- occupant 21 à 35 salariés ........................ 1 3e 1re -

- occupant 11 à 20 salariés ........................... 1 4e - -

- occupant 6 à 10 salariés ............................ 1 5e - -

- occupant 5 salariés au plus........................ 1 6e - -

1461 Confiseur, Chocolatier :

- Avec outillage mécanique :

- occupant plus de 50 salariés ..................... 1 1re 1re - -

- occupant 36 à 50 salariés ........................ 1 2e 1re - -

- occupant 21 à 35 salariés ........................ 1 3e 1re - -

- occupant 11 à 20 salariés ........................... 1 4e - - -

- occupant 6 à 10 salariés ............................ 1 5e - - -

- occupant 5 salariés au plus........................ 1 6e - - -

1471 - Sans outillage mécanique :

- avec salariés................................................ M 7e

- sans salarié ............................................... M 8e

1481 Conserves (Fabricant de) : 1451

- occupant plus de 50 salariés ..................... 1 1re 1re -

- occupant 36 à 50 salariés ........................ 1 2e 1re -

- occupant 21 à 35 salariés ........................ 1 3e 1re -

- occupant 11 à 20 salariés ........................... 1 4e - -

- occupant 6 à 10 salariés ............................ 1 5e - -

- occupant 5 salariés au plus........................ 1 6e - -

1485 Consultant : (voir Bureaux d’études) .......... - - - - -

Loi N 2003-037

du 30/12/03 1486 Contrôle de qualité (Voir bureau d'études)

(LF 2004)

JO N 2882

du 05/01/04

1491 Cordes (Fabricant de) :

- occupant plus de 50 salariés ..................... 1 1re 1re - -

- occupant 36 à 50 salariés ........................ 1 2e 1re - -

- occupant 21 à 35 salariés ........................ 1 3e 1re - -

- occupant 11 à 20 salariés ........................... 1 4e - - -

- occupant 6 à 10 salariés ............................ 1 5e - - -

- occupant 2 à 5 salariés.............................. 1 6e - - -

- occupant 1 salarié au plus ........................ 1 7e - - -

1501 Cordonnier [(voir Chaussures)(Réparateur de)] - - - - -](https://image.slidesharecdn.com/fiscalcgi-110713033003-phpapp02/85/Fiscal-cgi-725-320.jpg)