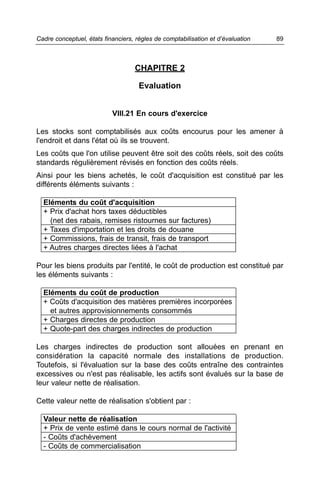

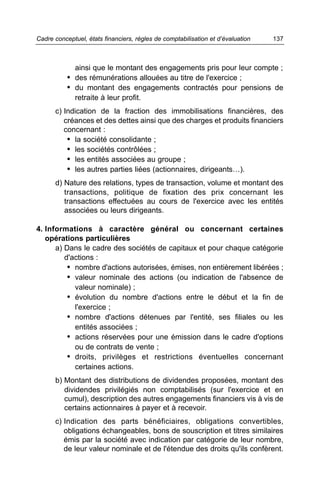

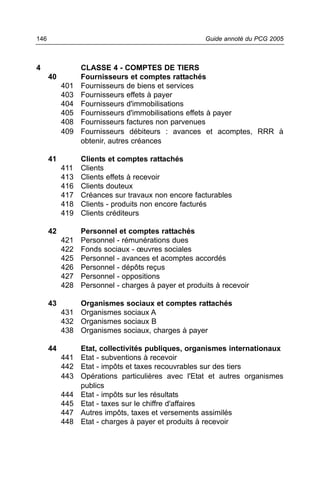

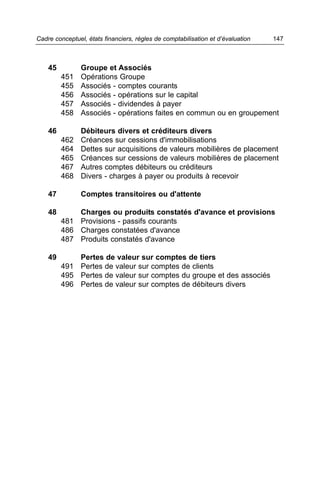

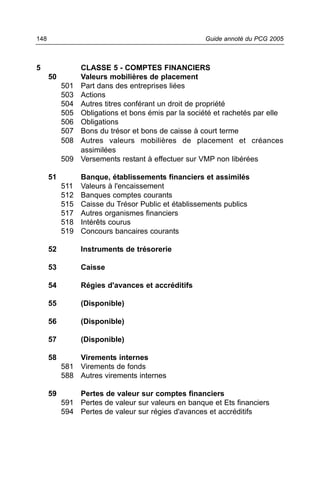

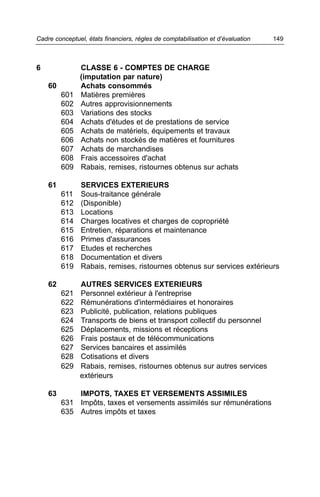

Le document présente le guide annoté du plan comptable général 2005 de Madagascar, qui est conforme aux normes comptables internationales IAS/IFRS. Il vise à aider les entités à établir des états financiers en clarifiant les règles de comptabilisation et d'évaluation des opérations usuelles, tout en soulignant que le guide n'est pas un texte réglementaire et ne couvre pas tous les cas particuliers. De plus, des guides sectoriels existent pour des domaines récents, tels que le secteur des assurances et les micro et petites entreprises.

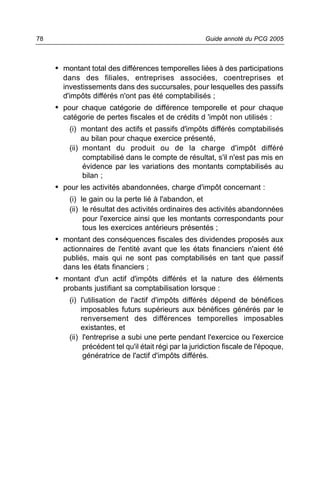

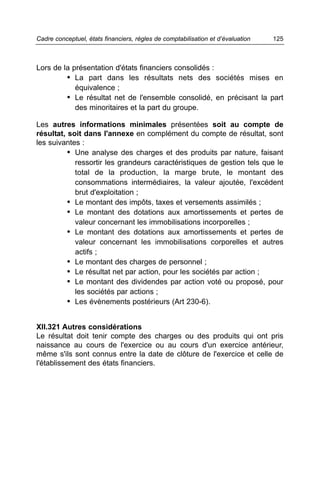

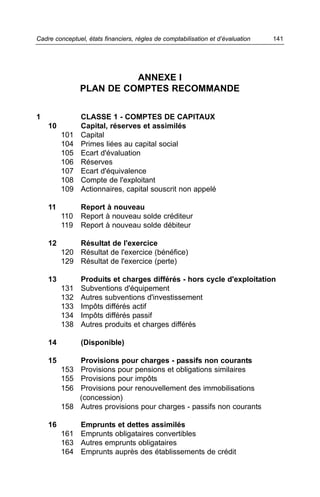

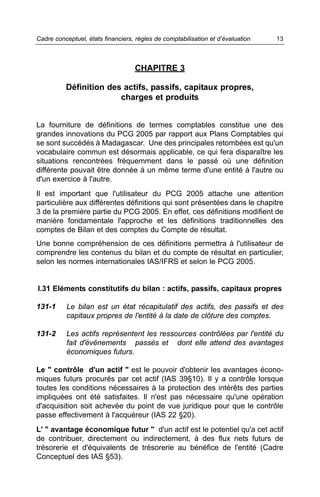

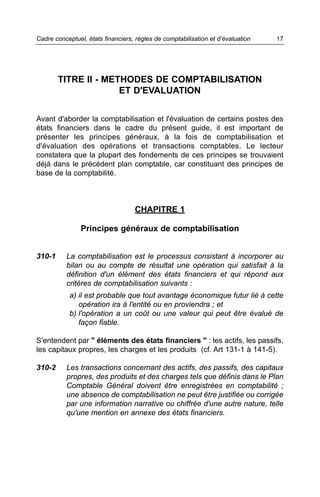

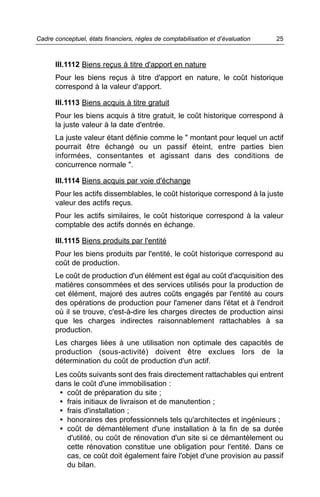

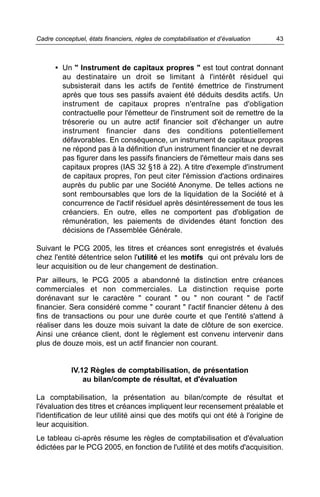

![Cadre conceptuel, états financiers, règles de comptabilisation et d’évaluation 57

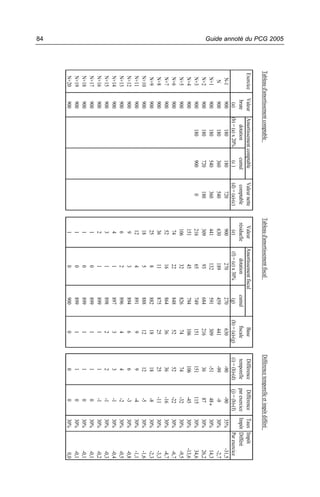

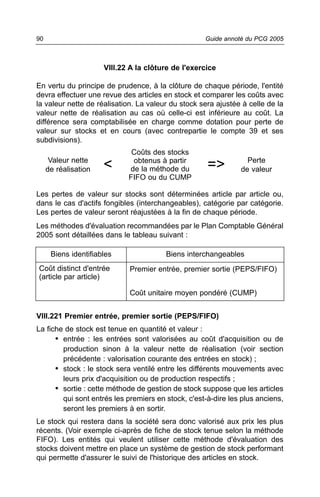

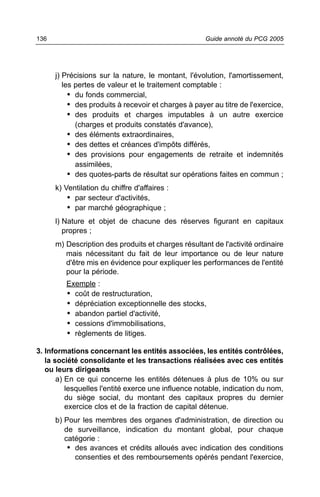

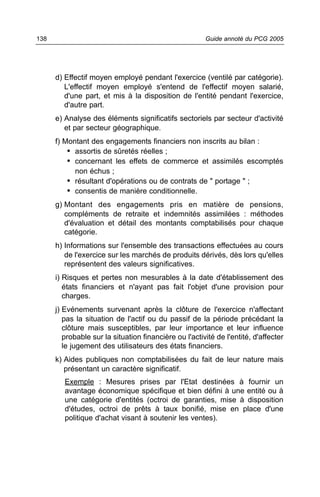

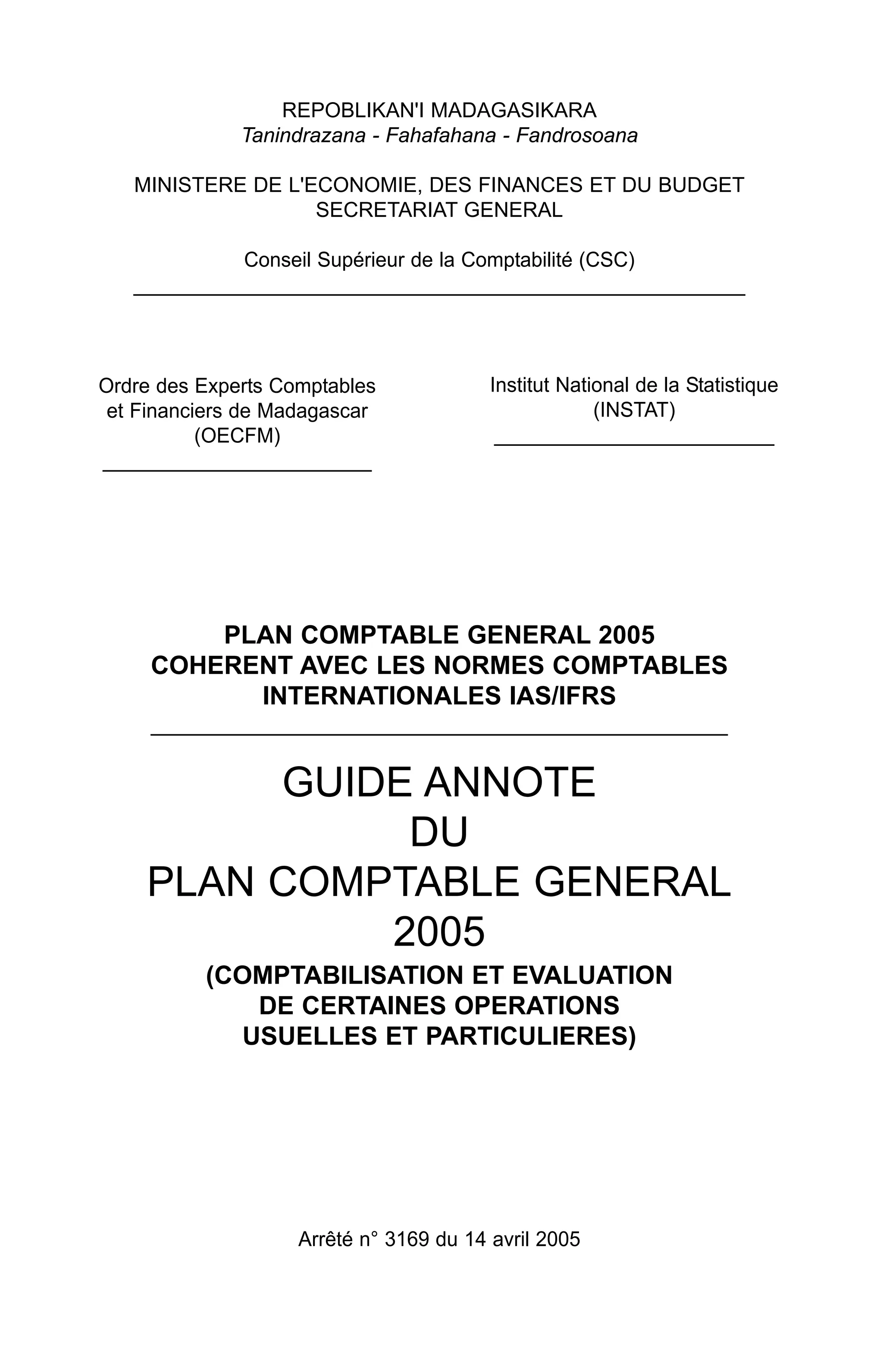

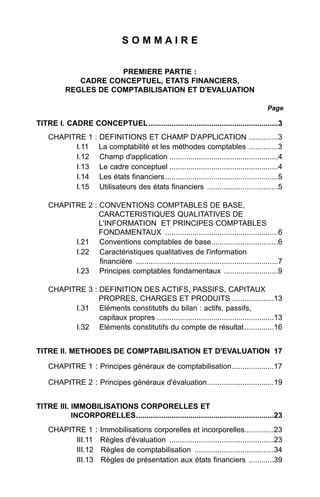

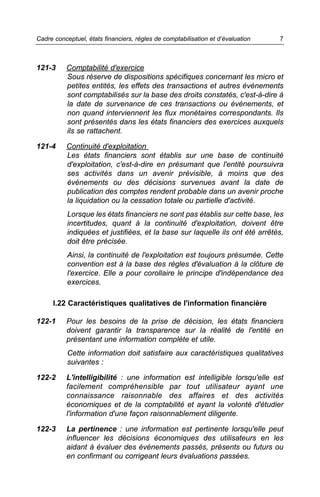

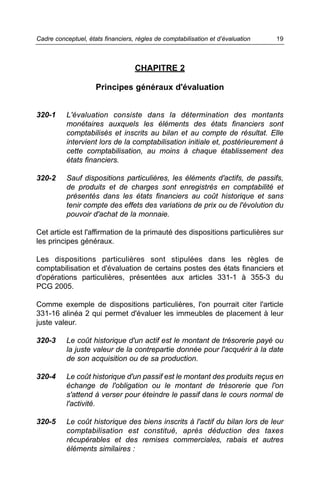

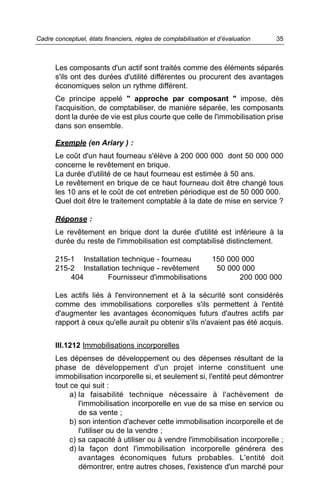

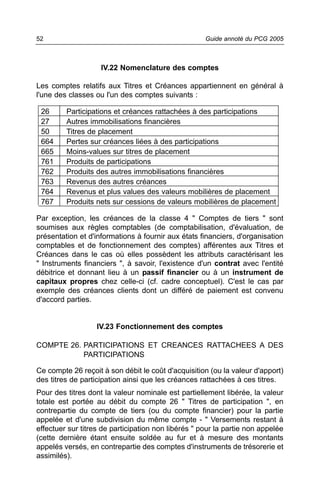

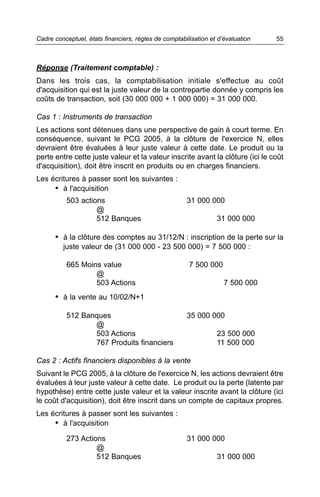

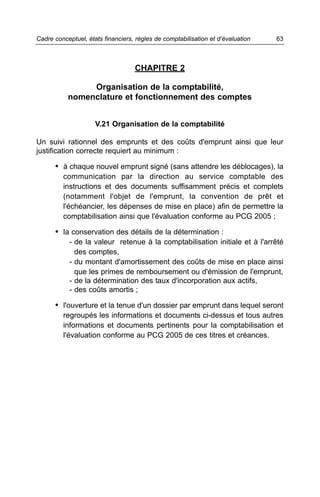

On demande de :

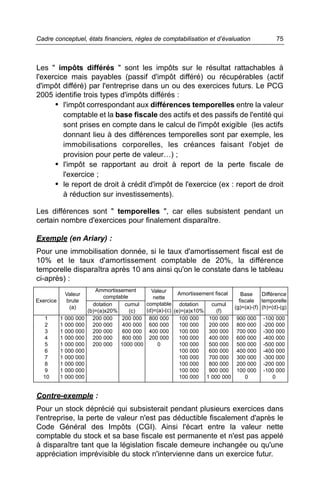

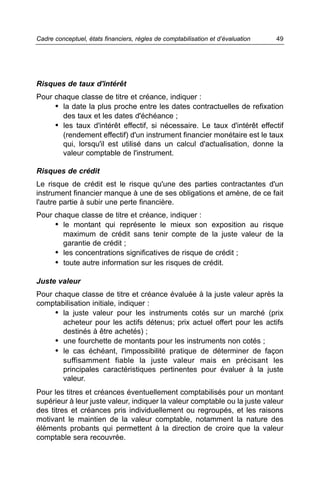

• Etablir l'échéancier de la créance sur les 5 ans de durée et calculer

son taux effectif ;

• Déterminer le coût amorti du prêt à la fin de chaque exercice N à

N+5 ;

• Effectuer la comptabilisation initiale et à la clôture de chaque

exercice (dans l'entité A).

Réponse :

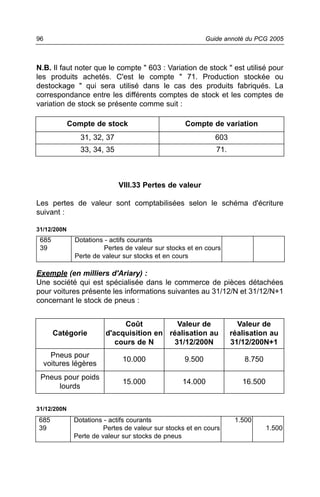

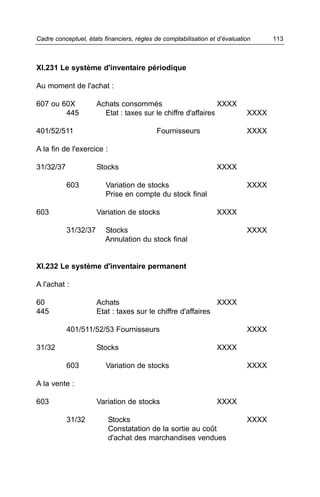

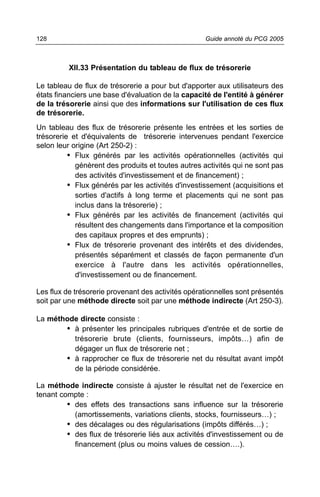

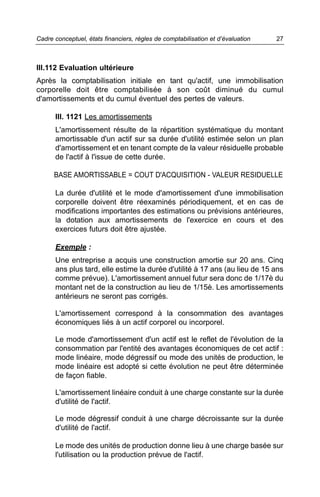

Echéancier du prêt

Exercice Solde initial Principal Intérêt 8% Princ + intérêt Solde final

125 000 000 0 125 000 000

N 125 000 000 25 000 000 10 000 000 35 000 000 100 000 000

N+1 100 000 000 25 000 000 8 000 000 33 000 000 75 000 000

N+2 75 000 000 25 000 000 6 000 000 31 000 000 50 000 000

N+3 50 000 000 25 000 000 4 000 000 29 000 000 25 000 000

N+4 25 000 000 25 000 000 2 000 000 27 000 000 0

125 000 000 155 000 000

Taux effectif

C'est le taux t d'actualisation des flux de trésorerie positifs du prêt, tel que

la valeur actuelle de ces flux aboutit à un montant égal à 98 988 486 (coût

initial de la créance).

[35 000 000 ÷ (1+t)1 ] + [33 000 000 ÷ (1+t)2 ] + [31 000 000 ÷ (1+t)3 ]

+ [29 000 000 ÷ (1+t)4 ] + [27 000 000 ÷ (1+t)5 ] = 98 988 486

Le taux permettant d'avoir cette égalité, c'est-à-dire le taux effectif, est de

18%.

Coût amorti de la créance

C'est le coût actualisé auquel elle a été évaluée lors de sa comptabilisation

initiale (coût initial) diminué des remboursements en principal ; additionné

ou soustrait de l'amortissement cumulé de la différence entre le montant

nominal de la créance et son coût initial.

La différence entre le montant nominal de la créance (125 000 000) et son

coût initial (98 988 486) est de 26 011 514. Cette différence sera à amortir

de façon actuarielle sur la durée de la créance.](https://image.slidesharecdn.com/guideannotepcg-110426082524-phpapp01/85/Guide-annote-du-PCG-2005-65-320.jpg)

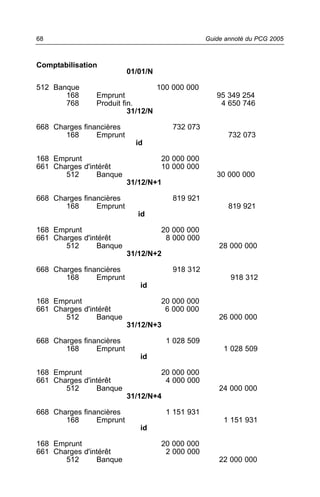

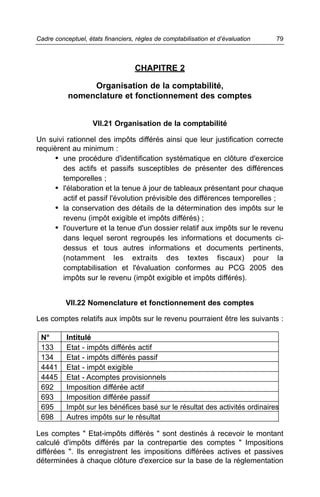

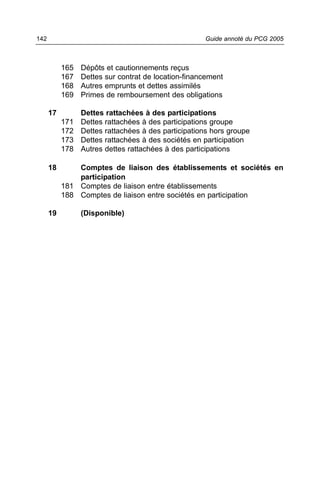

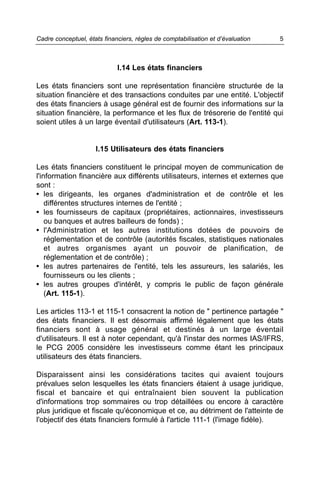

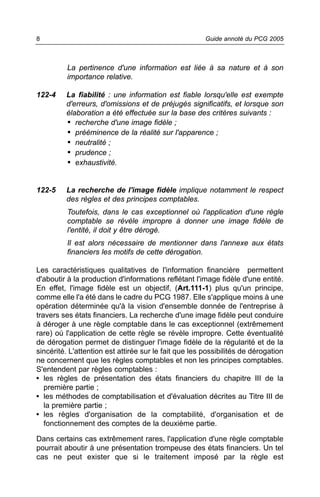

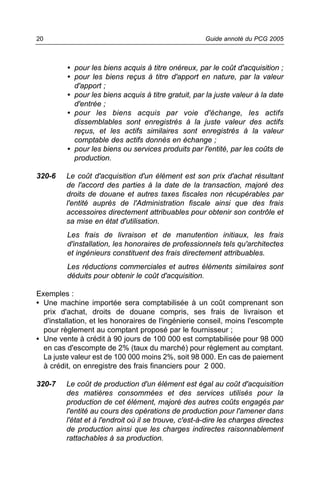

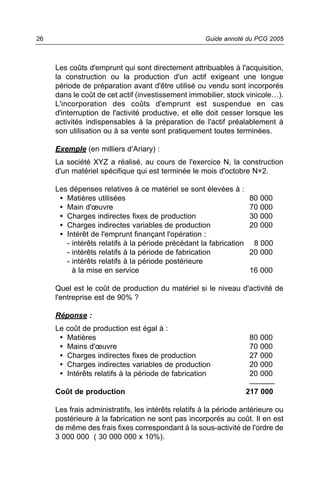

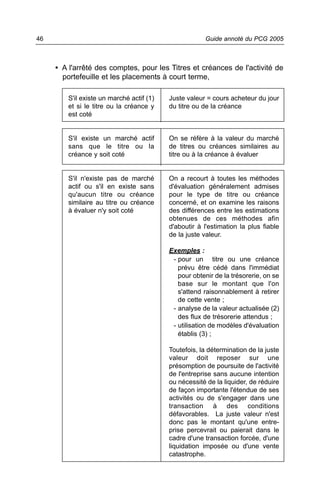

![66 Guide annoté du PCG 2005

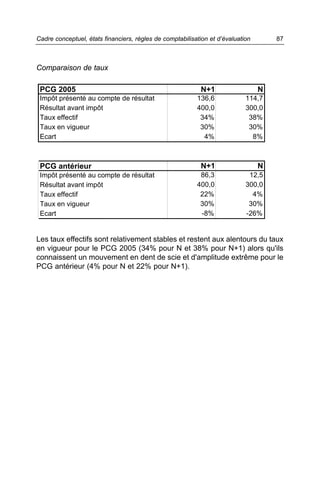

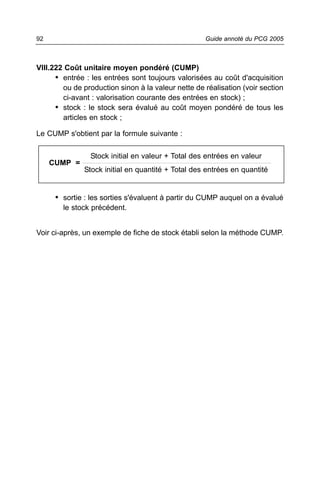

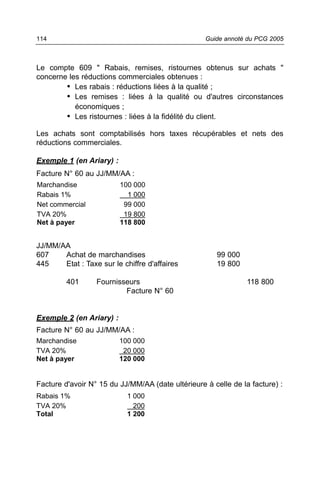

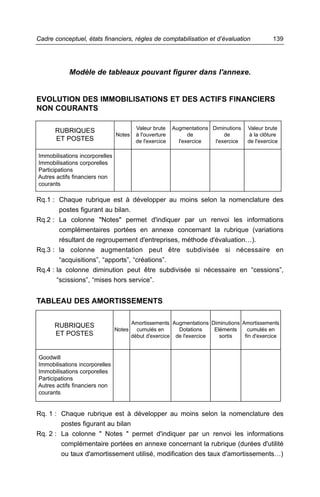

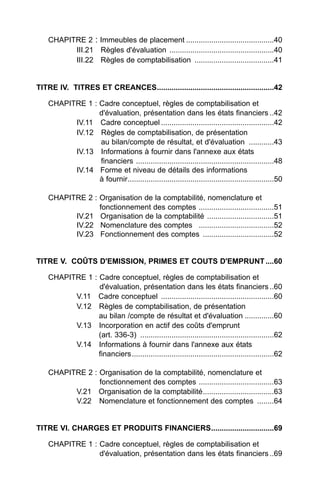

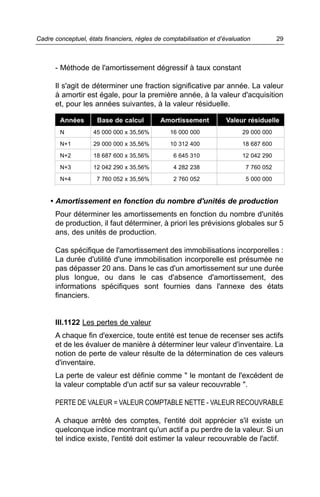

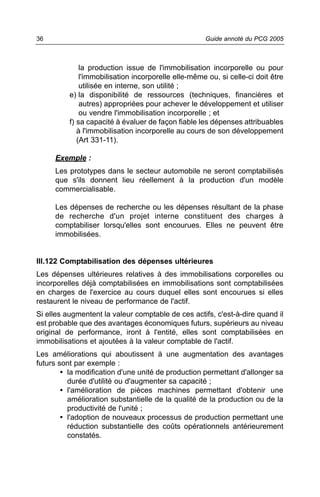

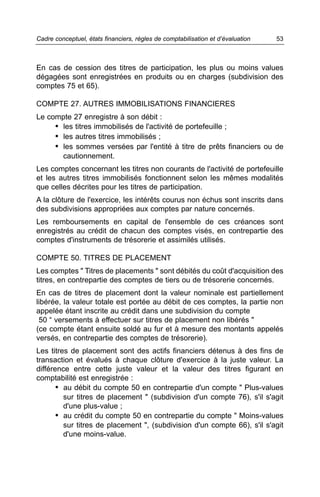

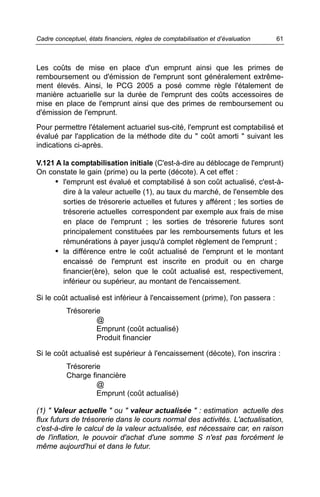

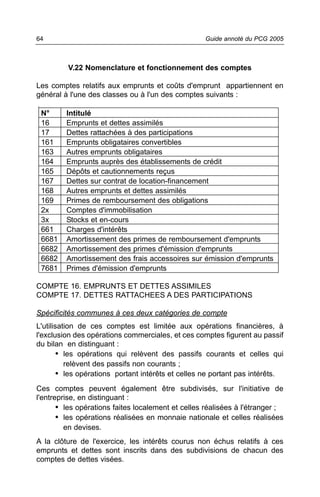

On demande de :

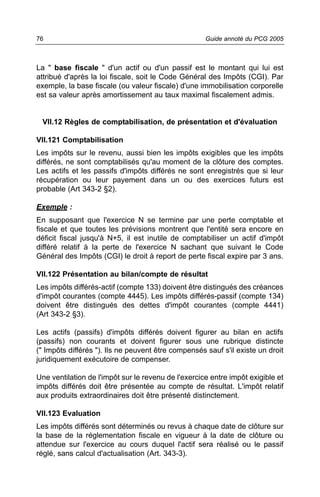

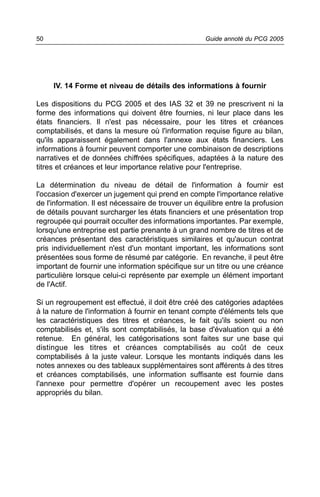

• établir l'échéancier de l'emprunt sur sa durée de 5 ans ;

• déterminer le coût amorti de l'emprunt à la fin de chaque exercice

N à N+5 ;

• effectuer la comptabilisation initiale et à la clôture de chaque

exercice.

Réponse :

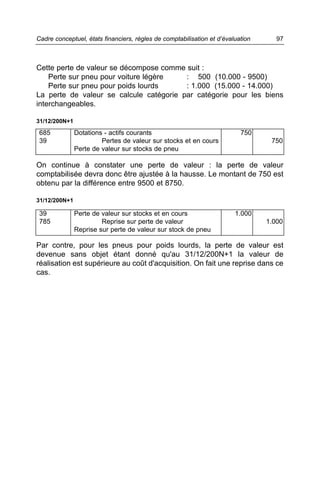

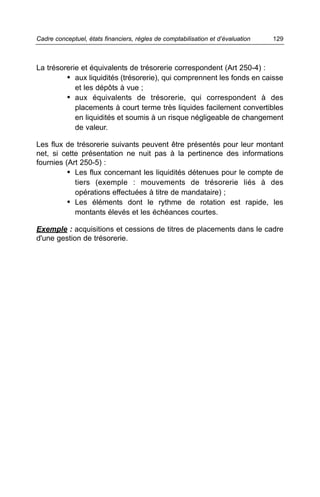

Echéancier du prêt

Exercice Solde initial Principal Intérêt 10% Princ + intérêt Solde final

100 000 000 0 100 000 000

N 100 000 000 20 000 000 10 000 000 30 000 000 80 000 000

N+1 80 000 000 20 000 000 8 000 000 28 000 000 60 000 000

N+2 60 000 000 20 000 000 6 000 000 26 000 000 40 000 000

N+3 40 000 000 20 000 000 4 000 000 24 000 000 20 000 000

N+4 20 000 000 20 000 000 2 000 000 22 000 000 0

100 000 000 130 000 000

Coût amorti de l'emprunt

C'est le coût actualisé auquel il a été évalué lors de sa comptabilisation

initiale (coût initial) diminué des remboursements en principal ; additionné

ou soustrait de l'amortissement cumulé de la différence entre le montant

nominal de l'emprunt et son coût initial.

Le coût initial de l'emprunt déterminé au taux du marché de 12% s'élève à

95 349 254, s'obtenant comme suit :

[30 000 000 ÷ (1+12%)1 ] + [28 000 000 ÷ (1+12%)2 ] + [26 000 000 ÷

(1+12%)3 ] + [24 000 000 ÷ (1+12%)4 ] + [22 000 000 ÷ (1+12%)5 ]

= 95 349 254

La différence entre le montant nominal de l'emprunt (100 000 000) et son

coût initial (95 349 254) est de 4 650 746. Cette différence sera à amortir

de façon actuarielle sur la durée de l'emprunt.](https://image.slidesharecdn.com/guideannotepcg-110426082524-phpapp01/85/Guide-annote-du-PCG-2005-74-320.jpg)