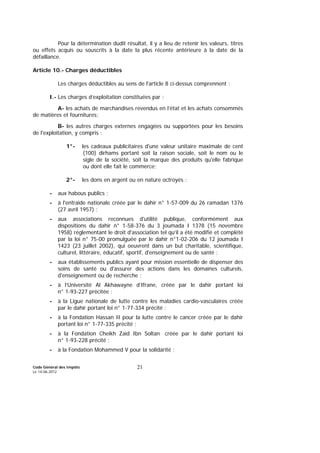

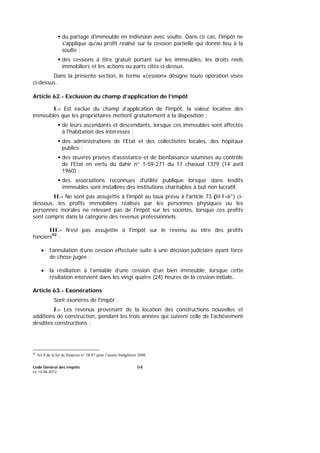

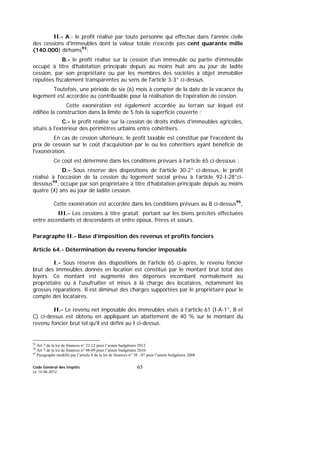

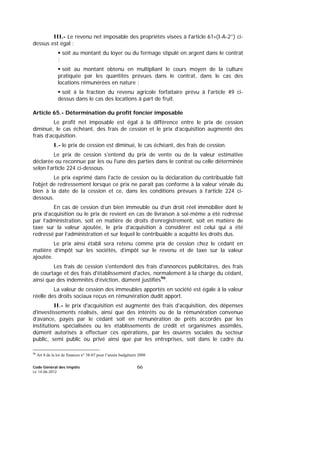

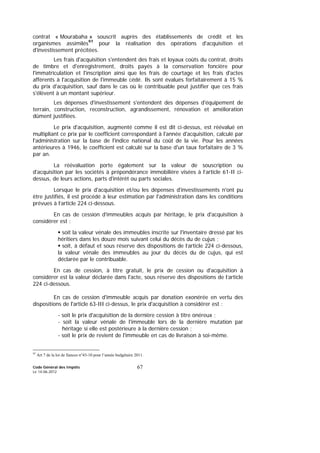

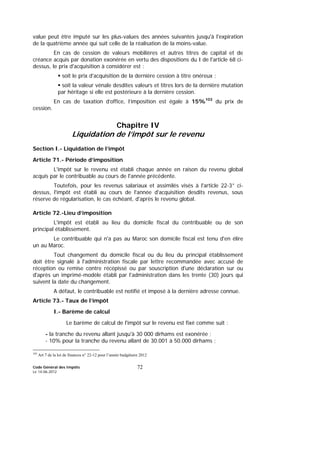

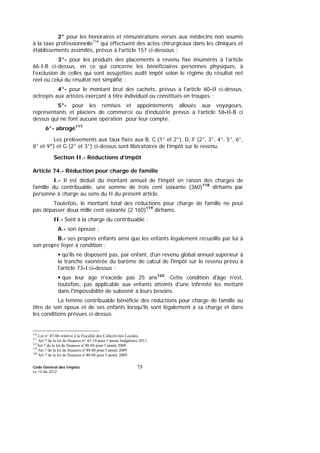

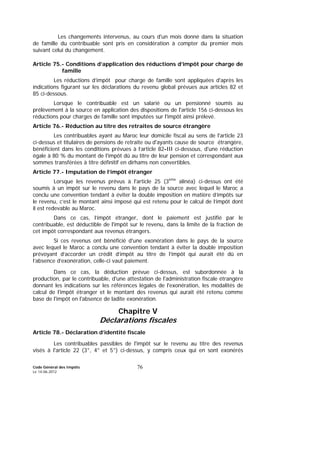

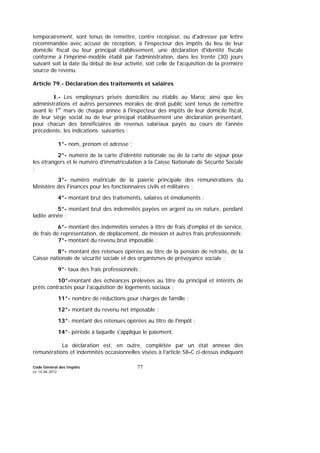

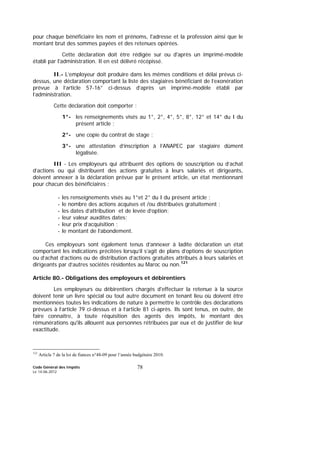

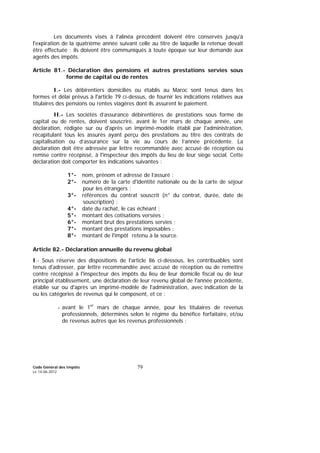

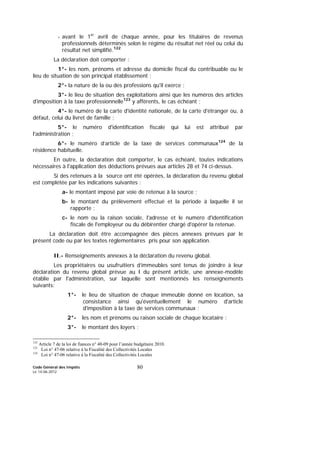

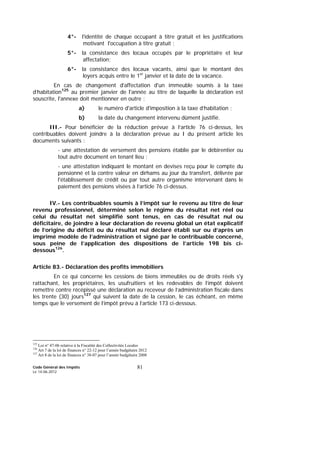

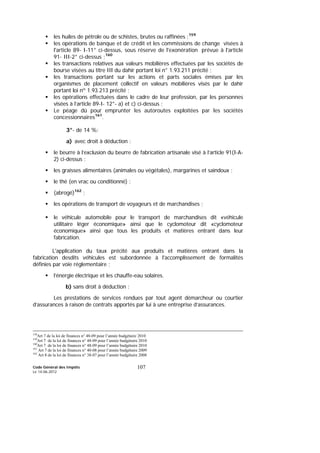

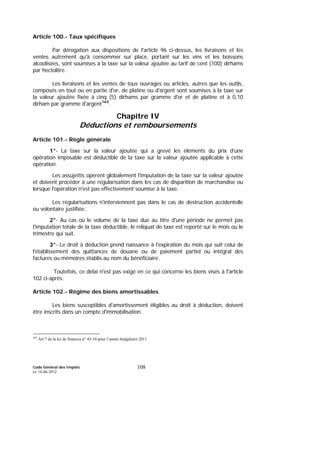

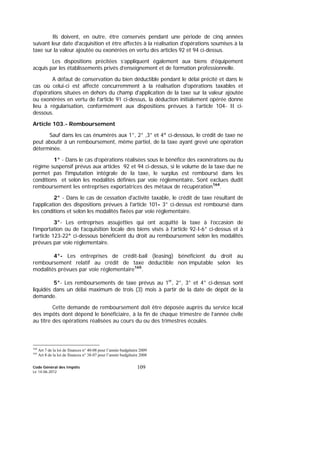

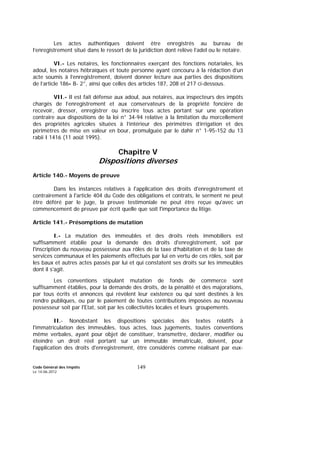

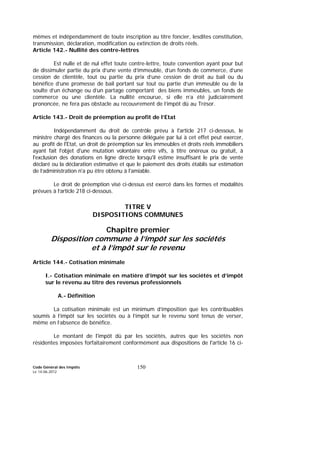

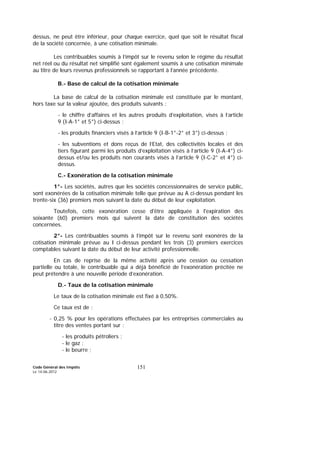

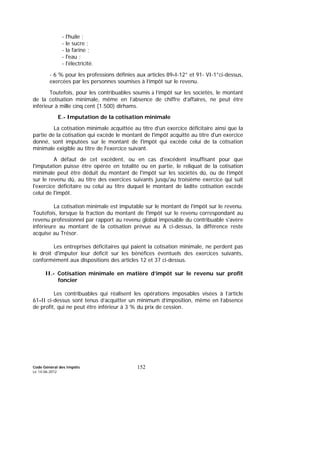

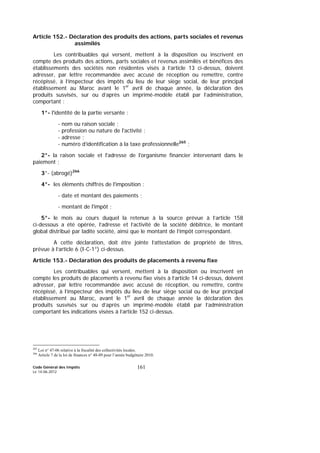

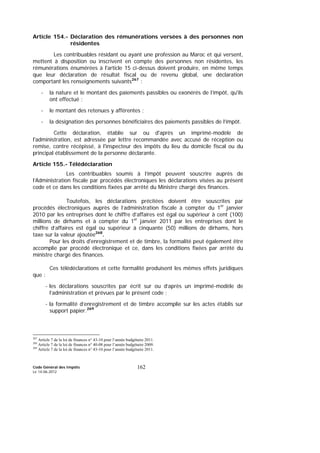

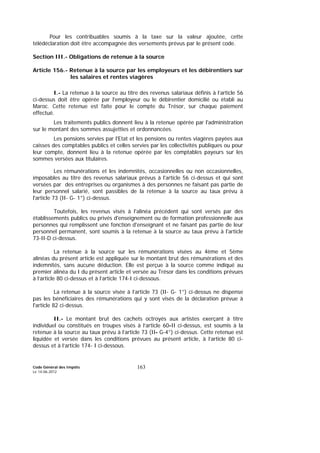

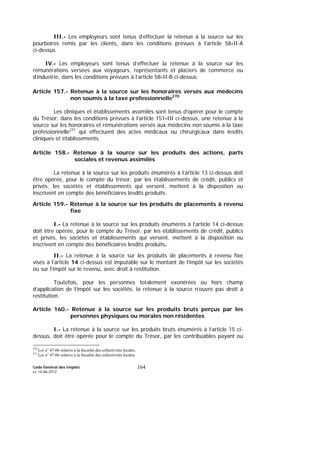

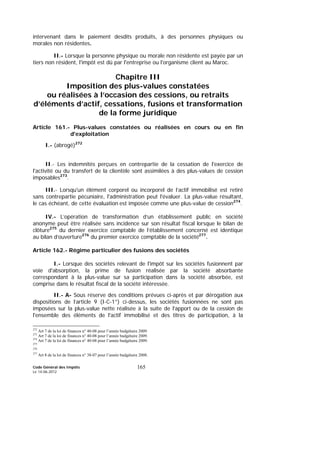

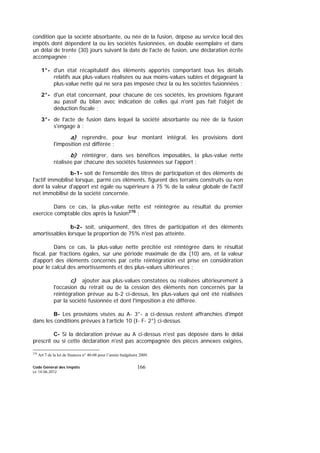

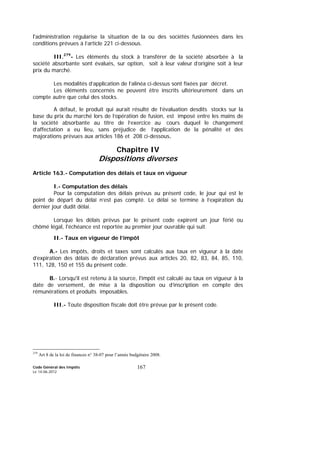

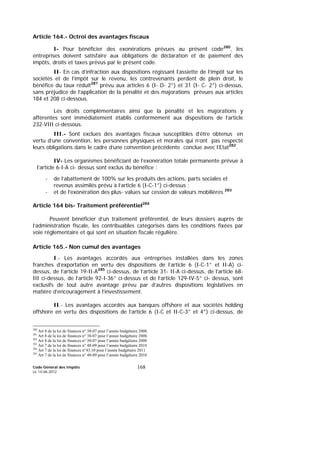

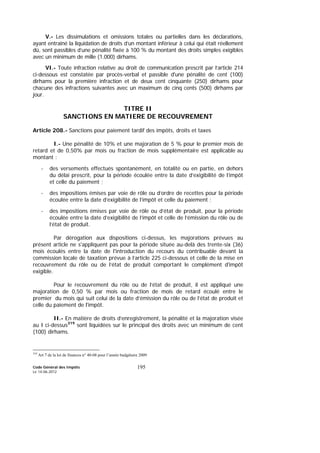

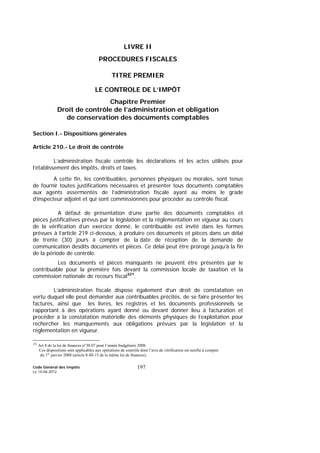

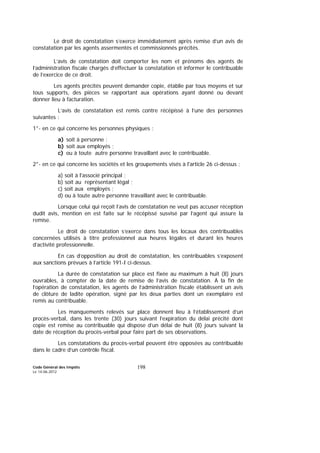

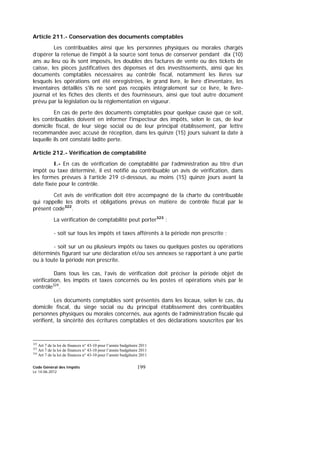

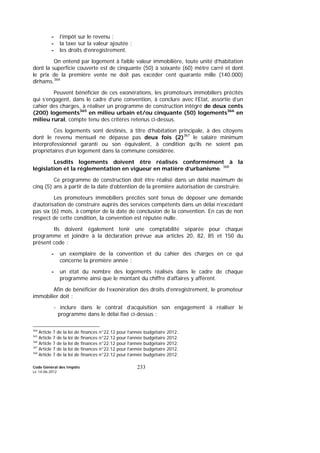

Télécharger pour lire hors ligne

Le code général des impôts du Maroc, élaboré en 2007 et actualisé en 2012, vise à centraliser les mesures fiscales pour améliorer la clarté et l'accessibilité pour les investisseurs. Il regroupe les règles relatives à l'impôt sur les sociétés, l'impôt sur le revenu et d'autres taxes, tout en précisant les obligations et exonérations fiscales. Cette réforme s'inscrit dans un cadre plus large d'ouverture économique et de modernisation du système fiscal national.