Le document présente une analyse financière des comptes consolidés selon les normes IFRS, en se concentrant sur la notion de groupe et les différentes méthodes de consolidation. Il détaille les implications des normes IFRS sur les états financiers, y compris l'évaluation des actifs et des passifs, ainsi que les incidences sur l'analyse financière. Enfin, il propose une mesure des performances financières par segment opérationnel et introduit des outils et méthodes pour évaluer la rentabilité et la structure financière du groupe.

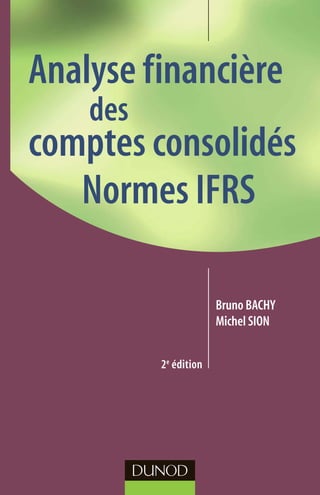

![30 ANALYSE FINANCIÈRE DES COMPTES CONSOLIDÉS

société mère et indirectement par l’intermédiaire des entreprises que la

société mère contrôle de façon exclusive. Il n’est pas tenu compte des droits

de vote détenus par les entreprises sur lesquelles la société mère exerce un

contrôle conjoint ou une influence notable. Dans la situation illustrée par la

figure 3.3, le pourcentage de contrôle de M dans F2 est de 80 %. On addi-

tionne les 20 % de participation directe et les 60 % contrôlés indirectement

par l’intermédiaire de F1 qui est contrôlée de façon exclusive par M. Le pour-

centage d’intérêt est quant à lui toujours calculé de façon arithmétique, 68 %

[20 % + (80 % × 60 %)].

➤ Liaison réciproque

Il n’est pas tenu compte de cette liaison réciproque pour le calcul des droits

de vote de SM dans F1. Dans l’exemple illustré par la figure 3.4, le pourcen-

tage de contrôle de SM dans F1 demeure de 70 % malgré la participation de

7 % de F1 dans M. Les actions de F1 dans M constituent par ailleurs des

actions d’autocontrôle qui sont soumises à une réglementation spécifique

(voir infra).

➤ Liaison circulaire

La figure 3.5 illustre le cas d’une liaison circulaire ne bouclant pas sur la

société mère. Pour le calcul des droits de vote de SM dans F1, en cas de

liaison circulaire, il faut rechercher les droits de vote pouvant être utilisés par

SM lors de l’assemblée générale de F1, il est de 92 %. SM contrôle F1 direc-

tement, F2 par l’intermédiaire de F1 et F3 par l’intermédiaire de F2.

Figure 3.3

Figure 3.4

SM

F1 F2

80 %

20 %

60 %

SM

F1

70 % 7 %](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-42-320.jpg)

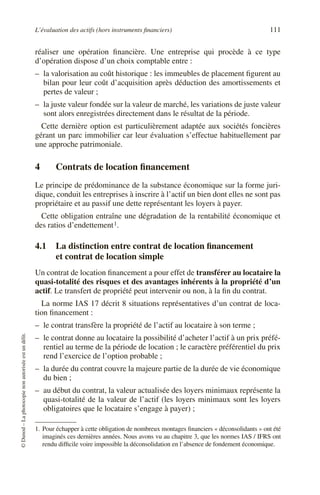

![52 ANALYSE FINANCIÈRE DES COMPTES CONSOLIDÉS

Bilan consolidé groupe SM

Actif SM F

SM + F

Intégrer

(A)

Répartir

(B)

Éliminer

les titres

F

(C)

Consolidé

SM

(A + B + C)

Actif immobilisé

Titres F

Actif circulant

120

50

180

200

50

320

50

230

(50)

320

230

Total 350 250 600 0 (50) 550

Passif SM F

SM + F

Intégrer

(A)

Répartir les capitaux

propres de F

(B)

Éliminer

les titres

F

(C)

Consolidé

SM

(A + B + C)

Capital

Réserves

Réserves

consolidées

Résultat

Résultat

consolidé

150

100

20

100

50

10

250

150

30

(100)

(100 + 50)

100 + 40 % × [50 + 100]

(20 + 10)

20 + [40 % × 10]

(50)

150

0

110

0

24

Total capitaux

propres

270 160 430 (96) (50) 284

Intérêts

minoritaires

60 % × [100 + 50 + 10]

96

Dettes 80 90 170 170

Total 350 250 600 0 (50) 550

Compte de résultat consolidé groupe SM

SM F

SM+F

Intégrer

(A)

Répartir le

résultat de F

(B)

Consolidé

SM

(A + B)

Ventes 1 050 510 1 560 1 560

Total produits 1 050 510 1 560 1 560

Consommations

Autres frais

Dotation aux amortissements

Charges financières

500

510

15

5

250

225

20

5

750

735

35

10

750

735

35

10

Total charges 1 030 500 1 530 1 530

Résultat des sociétés intégrées 20 10 30 30

Intérêts minoritaires 60 % × 10 6

Résultat net (part du groupe) 20 10 30 (60 % × 10) 24](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-64-320.jpg)

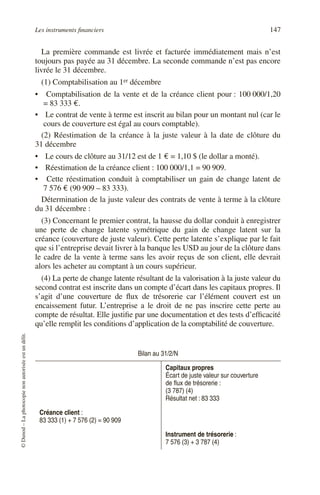

![54 ANALYSE FINANCIÈRE DES COMPTES CONSOLIDÉS

jour la méthode de référence pour consolider les co-entreprises. Le groupe

peut néanmoins utiliser la mise en équivalence.

Cependant, dans le cadre du projet de convergence de l’IASB avec les US

GAAP, une suppression de la méthode de l’intégration proportionnelle est

envisagée, à l’horizon 2010. Cette suppression aurait des incidences impor-

tantes sur la présentation des états financiers des groupes utilisateurs de cette

méthode de consolidation.

L’intégration proportionnelle traduit cette notion de contrôle conjoint en

procédant à un partage des actifs et passifs de la société détenue comme si la

société consolidante détenait en quelque sorte directement une fraction des

actifs et supportait une fraction des passifs.

Cela conduit à deux étapes :

• Intégrer dans les comptes de l’entreprise consolidante la quote-part des

actifs et dettes, correspondant au pourcentage d’intérêt détenu par la société

consolidante dans F (après retraitements éventuels et éliminations des

opérations internes au groupe) (étape A).

• Éliminer les titres de SM dans F dans le bilan consolidé (étape B).

Bilan consolidé groupe SM

Actif SM

40 %

de F

SM + 40 % F

Intégrer

(A)

Éliminer

les titres F

(B)

Consolidé

SM

(A + B)

Actif immobilisé

Titres F

Actif circulant

120

50

180

80

20

200

50

200

(50)

200

200

Total 350 100 450 (50) 400

Passif SM

40 %

de F

SM + 40 % F

Intégrer

(A)

Éliminer

les titres F

(B)

Consolidé

SM

(A + B)

Capital

Réserves

Réserves

consolidées

Résultat

consolidé

150

100

20

40

20

4

190

120

24

(40)

(120)

100 + [40 + 20 – 50]

150

0

110

24

Total capitaux

propres

270 64 334 (50) 284

Dettes 80 36 116 116

Total 350 100 450 (50) 400](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-66-320.jpg)

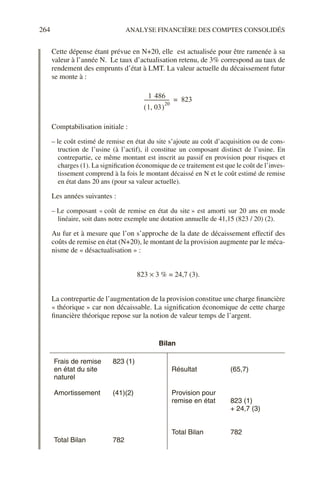

![Les variations de périmètre 93

©Dunod–Laphotocopienonautoriséeestundélit.

Coût d’acquisition des titres = Quote-part de SM dans F × [Juste valeur des

actifs (F) – Juste valeur des passifs (F)] + Écart d’acquisition

Ou

Écart d’acquisition = Coût d’acquisition des titres – Quote-part de SM dans

F × [Juste valeur des actifs (F) – Juste valeur des passifs (F)]

Si la consolidation s’effectue par intégration globale, l’incidence de cette

entrée dans le périmètre sur les comptes du groupe est la suivante :

Illustration

Le groupe SM a acquis 60 % de la filiale F pour un montant de 250.

La juste valeur des actifs de F à la date d’acquisition est évaluée à 180, la juste

valeur des passifs à 80.

L’écart d’acquisition s’élève à :

Écart d’acquisition = Coût d’acquisition – % SM [juste valeur des actifs de F –

juste valeur des passifs de F]

Écart d’acquisition = 250 – 60 % × (180 – 80) = 190

Les intérêts minoritaires représentent la quote-part de l’actif net évalué à la juste

valeur, non détenue par le groupe. Ils s’élèvent à :

Intérêts minoritaires = 40 % × (180 – 80)

ou

Coût d’acquisition des titres F =

+

Juste valeur des actifs (F)

× Quote-part de SM dans F

–

Juste valeur des passifs (F) × Quote-part de SM dans F

+

Écart d’acquisition

Actif Passif

Juste valeur des actifs (F)

–

Coût d’acquisition des titres F

+

Écart d’acquisition

Intérêts minoritaires dans F

+

Juste valeur des passifs (F)](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-105-320.jpg)

![Évaluer la rentabilité 237

©Dunod–Laphotocopienonautoriséeestundélit.

L’exemple ci-dessous nous montre que l’effet de levier augmente la volati-

lité de la rentabilité financière :

Rentabilité économique (Re) : deux hypothèses : 4 %, 16 %.

Levier (DF/CP) : deux hypothèses : 1 et 3

I : 7 %

t : 30 %

La comparaison des situations où le levier est de 3 à celles où il n’est que de

1 indique que l’effet de levier a un effet « amplificateur » à la hausse comme à

la baisse sur la rentabilité financière. Alors que la rentabilité financière oscille

entre 0,7 % et 17,5 % pour un levier de 1, elle se situe entre – 3,5 % (en tenant

compte d’un crédit d’impôt) et + 30,1 % pour un levier de 3. Faire jouer l’effet

de levier de façon importante est une pratique dangereuse pour les entreprises

des secteurs cycliques. L’endettement impose à l’entreprise le paiement d’inté-

rêts et le remboursement du capital, quel que soit son résultat augmentant ainsi

son point mort et donc sa vulnérabilité. Ainsi, comment une station de sport

d’hiver ayant financé l’ensemble de ses infrastructures par emprunt,

rembourse-t-elle la dette les années sans neige ? À l’inverse, il est possible de

faire davantage jouer l’effet de levier dans les activités dont l’activité et les

résultats sont plus stables (agroalimentaire, restauration collective…).

Notons finalement que le modèle de l’effet de levier se base sur un taux

d’intérêt constant quelle que soit l’importance de l’endettement. Or, face à

l’augmentation de l’endettement, le prêteur exige en pratique souvent un taux

supérieur incorporant une prime de risque.

LA VALEUR ÉCONOMIQUE CRÉÉE POUR

L’ACTIONNAIRE

1 Présentation de la démarche

Au cours des années quatre-vingt-dix, la société de conseil américaine Stern,

Stewart & Co a développé la notion de valeur économique créée (ou EVA

Levier:

Dettesfinancières/CP

Rentabilité économique :

Résultat économique avant IS / Actif économique

4 % 16 %

1

[4 % + (1 × (4 % – 7 %))] × 0,7

= 0,7 %

[16 % + (1 × (16 % – 7 %))] × 0,7

= 17,50 %

3

[4 % + (3 × (4 % – 7 %))] × 0,7

= – 3,5 %

[16 % + (3 × (16 % – 7 %))] × 0,7

= 30,1 %

3](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-249-320.jpg)

![238 ANALYSE FINANCIÈRE DES COMPTES CONSOLIDÉS

pour economic value added). Cette notion consiste à intégrer dans la gestion

quotidienne du groupe la préoccupation majeure des actionnaires, qui est de

maximiser la rentabilité des capitaux investis. Elle est avant tout un indica-

teur de performance interne au groupe. L’EVA se calcule à différents

niveaux : ensemble du groupe, un secteur d’activité, une filiale, un centre de

profit. Il figure parfois dans le rapport annuel de groupes cotés au titre de leur

communication financière. La démarche se particularise par le fait qu’elle

intègre dans le calcul de la performance financière un élément extracomp-

table, le coût du capital. L’entreprise « crée de la valeur » actionnariale

lorsque la rentabilité des capitaux investis (après impôt) est supérieure au

coût moyen pondéré des capitaux (CMPC). Le CMPC représente le coût

moyen pondéré de l’ensemble des ressources mises à la disposition de du

groupe par les prêteurs et les actionnaires.

Exemple

Rendement attendu par l’actionnaire : 11,7 %

Taux d’emprunt : 7 %

Taux IS : 30 %

Part des capitaux propres au passif 60 %

Le coût moyen pondéré des capitaux est égal à :

[7% × (1 – 30 %) × 0,4] + [11,7 % × 0,6] = 9 %

L’attente de rendement des actionnaires se définissant à partir d’un résultat

après impôt sur les sociétés, le coût de l’endettement est également calculé

après impôt dans un souci d’homogénéité.

Lorsque l’entreprise a généré une rentabilité économique supérieure au

coût moyen pondéré des capitaux, elle a surpassé l’attente de rendement des

actionnaires et créé de la valeur pour eux.

Si Re après IS > CMPC : création de valeur

Dans le cas contraire, l’entreprise détruit de la valeur actionnariale.

Si Re après IS < CMPC : destruction de valeur

La méthode EVA © permet de calculer la valeur créée pour l’actionnaire,

en montant.

Valeur créée = Actif économique ×××× [Re après IS – CMPC]

CMPC Taux d’intérêt

après impôt

Dettes fin

Passif

-----------------------× Rendement attendu

par l’actionnaire

Capitaux propres

Passif

-----------------------------------------××=](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-250-320.jpg)

![Évaluer la rentabilité 239

©Dunod–Laphotocopienonautoriséeestundélit.

Illustration : Calcul de la valeur économique créée au niveau d’un centre de profit

Le résultat opérationnel du centre de profit est de 12 000.

Le taux d’IS statutaire est de 30 %.

Les capitaux investis (Immobilisations + BFR) se montent à 60 000.

Le coût moyen pondéré des capitaux est de 9 %.

La rentabilité économique après impôt est de : 8 400 / 60 000 = 14 %, supérieure

au CMPC.

La valeur économique créée se calcule également par la formule ci-dessus :

60 000 × [14 % – 9 %] = 3 000

Les leviers permettant d’améliorer la rentabilité économique après impôt

portent à la fois sur l’amélioration du résultat opérationnel et la réduction des

capitaux investis :

– augmentation du chiffre d’affaires assurant une meilleure absorption des

charges fixes ;

– amélioration du taux de marge, notamment en favorisant la vente de

produits à plus forte marge (mix produit) ;

– amélioration de la gestion du besoin en fonds de roulement ;

– amélioration de la rotation de l’actif immobilisé ;

– externalisation des activités à faible marge et fort besoin en capitaux ;

– sélection des projets d’investissement les plus rentables.

L’effet de levier financier est quant à lui le levier de création de valeur

actionnariale propre au directeur financier.

Le risque lié à l’utilisation de l’EVA est de privilégier la rentabilité à court

terme au détriment de la rentabilité à long terme. Les méthodes de détermina-

tion de la rentabilité d’un investissement consistent à comparer le coût initial

d’un investissement avec la totalité de ses revenus prévisionnels. Or, l’EVA

se contente de comparer le résultat d’un exercice avec les capitaux investis.

Pour éviter de dégrader l’EVA, un groupe peut être tenté de renoncer à des

investissements représentant une dépense initiale importante et nécessitant

un horizon de temps long pour être rentables.

Résultat opérationnel : 12 000

– Charge d’impôt (12 000 × 30 %) : 3 600

= Résultat d’exploitation après IS : 8 400

– Charge en capital (60 000 × 9 %) : 5 400

= Valeur économique créée (EVA) : 3 000](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-251-320.jpg)

![Évaluer la rentabilité 241

©Dunod–Laphotocopienonautoriséeestundélit.

rendement exigé pour un placement sans risque en capital. On retient habi-

tuellement le taux sur les emprunts d’État à 10 ans. La prime de risque

marché est l’écart entre la rentabilité moyenne attendue sur le marché des

actions et le taux sans risque. Elle se situe habituellement entre 3 et 6 %. La

formule du MEDAF ci-dessous indique que la prime de risque spécifique à

une action est égale à la prime de risque marché multipliée par le bêta de

l’action.

• Ra = Tsr + [βa × (Rm - Tsr)]

• Ra = taux de rendement attendu sur une action A.

• βa = bêta constaté sur l’action A.

• Tsr = taux d’intérêt sans risque.

• Rm = attente de rendement des actionnaires sur le portefeuille du marché.

Exemples

Le taux des emprunts d’état à 10 ans est de 5 % et l’attente de rendement moyen

sur le marché des actions est de 9 %. L’entreprise A travaille dans le secteur

agroalimentaire, a des résultats assez stables, son bêta est de 0,7. L’entreprise B

travaille dans l’électronique, ses résultats sont fluctuants, son bêta est de 1,67.

L’attente de rendement des actionnaires de B reflète le risque résultant du carac-

tère volatile de l’action.

Entreprise A : 5 % + [0,7×××× (9 % – 5%)] = 7,8 %

Entreprise B : 5 % + [1,67×××× (9 % – 5%)] = 11,7 %

L’utilisation du MEDAF soulève de nombreuses questions pratiques,

portant sur la détermination du bêta, que nous ne faisons que mentionner :

• L’absence de valeurs de marché rend difficile le calcul de l’attente de rende-

ment des actionnaires d’un groupe non coté. On recherchera alors le bêta

d’un groupe coté ayant une activité similaire à celle de l’entreprise étudiée.

• Les sociétés d’étude financière trouvent fréquemment pour une même

action des bêtas assez différents en fonction des données retenues dans le

calcul : horizon, intervalle, choix de l’indice boursier de référence…

• En outre, les bêtas se révèlent être instables dans le temps.

• Le bêta mesure une volatilité passée. Pour calculer l’attente de rendement

des actionnaires, il faut se demander si ce bêta historique est toujours

pertinent.](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-253-320.jpg)

![Annexe 6 : Schéma de comptabilisation d’une provision 265

©Dunod–Laphotocopienonautoriséeestundélit.

En définitive, l’addition de ces deux montants (amortissement du composant et

charge financière théorique) conduit à passer en charge sur les 20 ans la totalité

du décaissement estimé. Au terme des 20 ans, on aura :

– amorti le composant pour un montant de 823 ;

– enregistré un montant cumulé de charge financière théorique pour :

[823 × (1,03) 20] – 823 = 663

Ce type d’opération demeure assez rare. Il tend toutefois devenir plus fréquent

avec le renforcement des obligations relatives à la défense de l’environnement.

Compte de résultat

Dotation aux

amortissements

Frais financiers

Résultat

+41 (2)

+ 24,7 (3)

(65,7)](https://image.slidesharecdn.com/comptesconsolids-normesifrs-171109153146/85/Comptes-consolides-en-normes-ifrs-277-320.jpg)