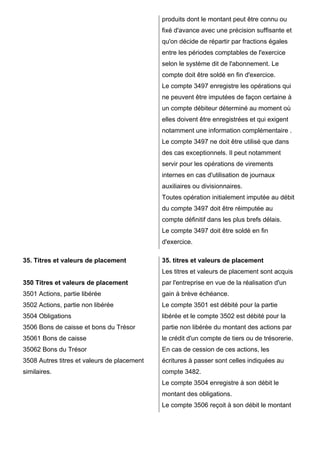

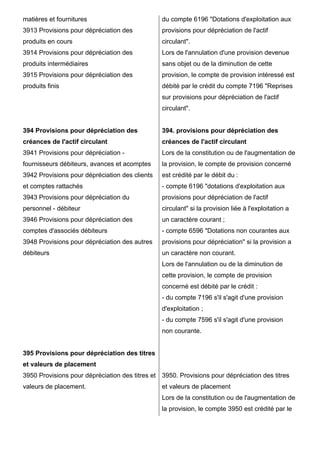

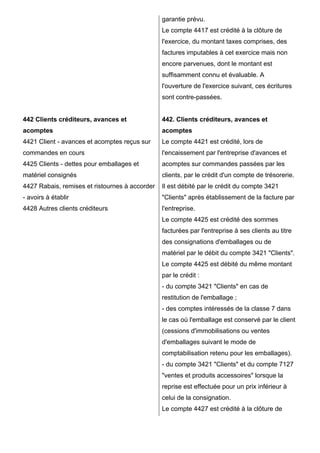

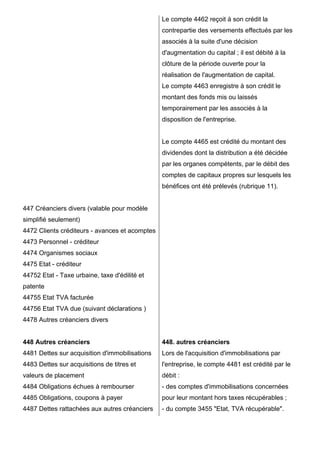

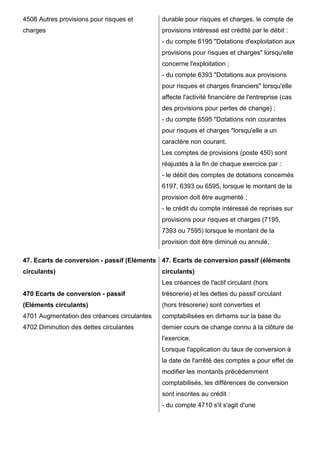

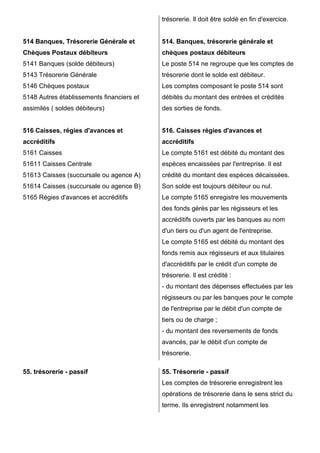

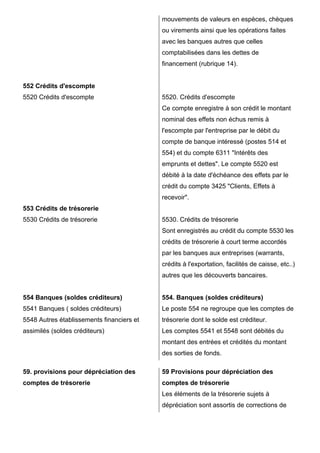

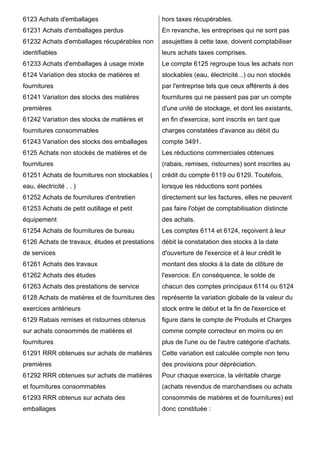

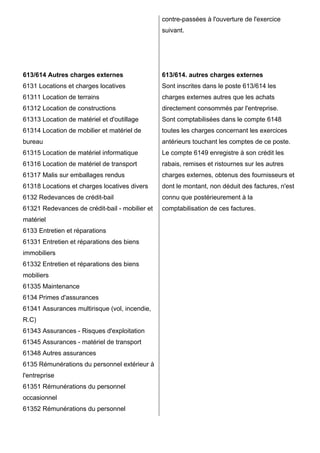

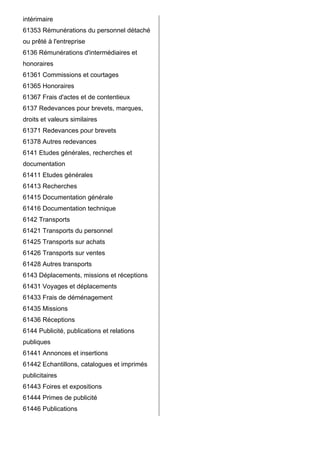

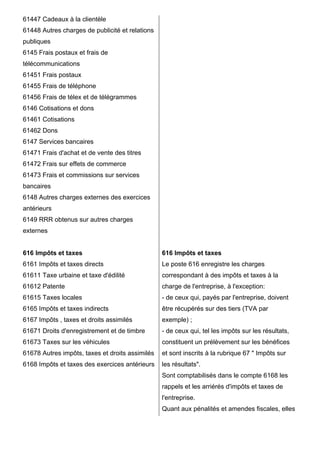

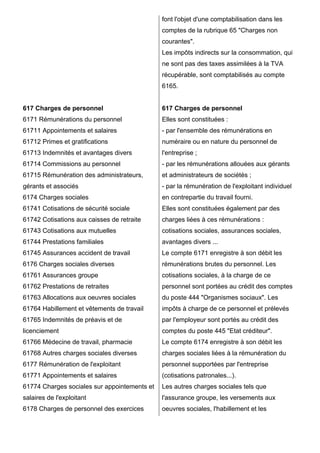

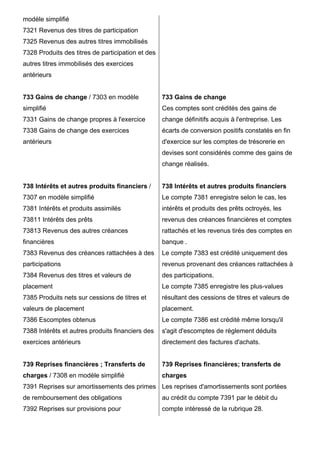

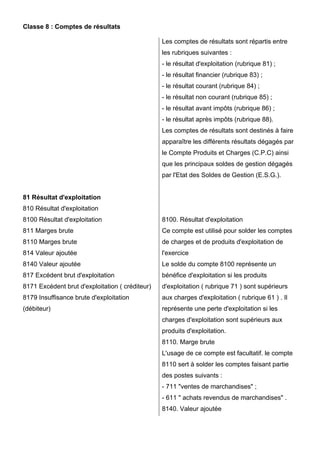

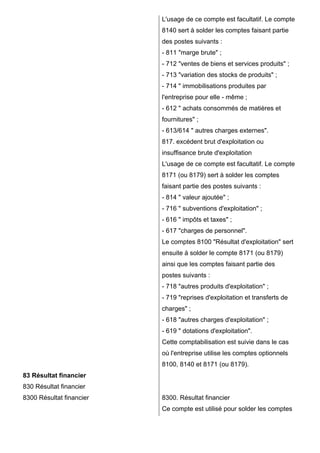

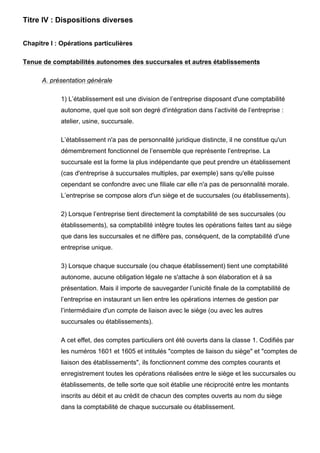

Le document présente le code général de la normalisation comptable (C.G.N.C.), décrivant ses deux parties principales : les normes comptables générales et le plan comptable général des entreprises. Il vise à fournir des informations financières pertinentes et fiables à divers utilisateurs, tout en intégrant des principes comptables fondamentaux et des méthodes d'évaluation. La norme s'efforce d'être exhaustive, tout en s'adaptant aux particularités nationales et en facilitant la communication économique et financière.