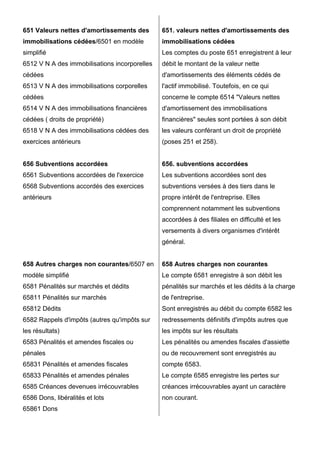

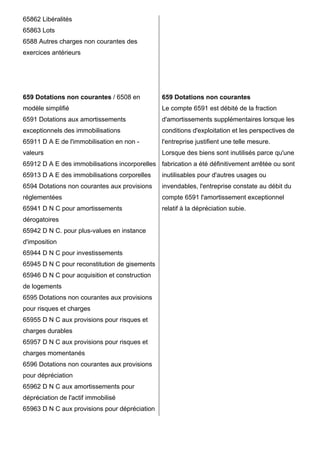

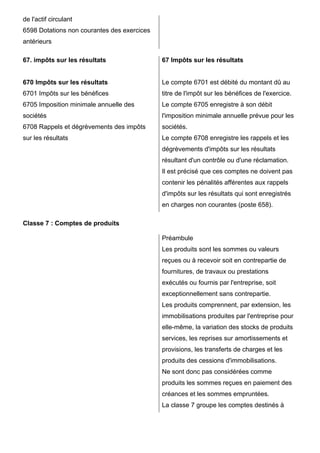

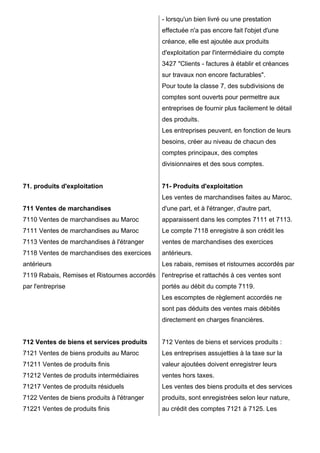

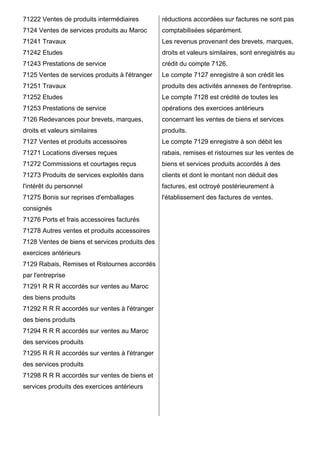

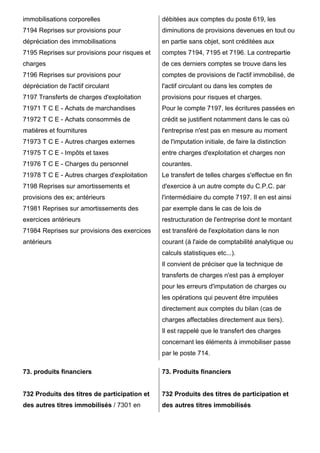

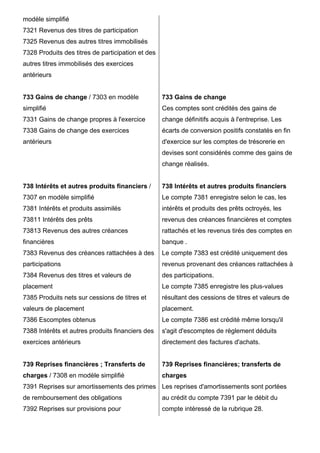

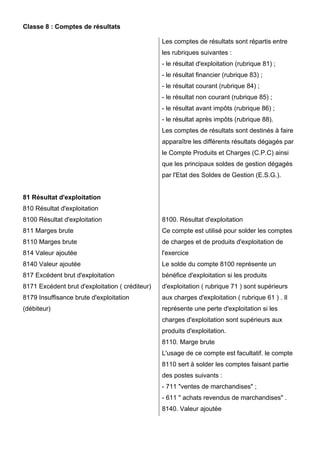

Téléchargé 13 fois

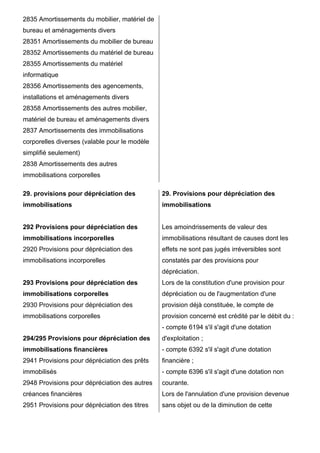

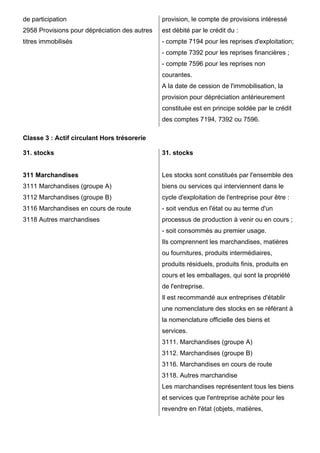

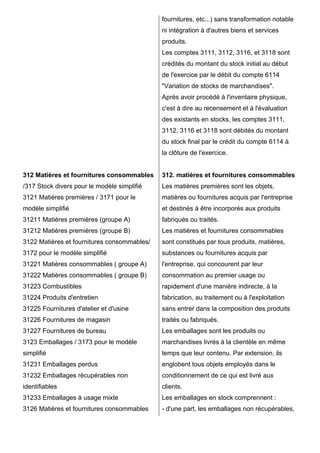

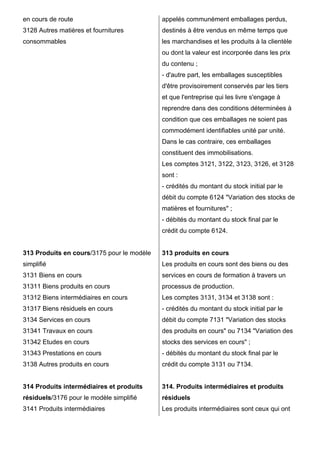

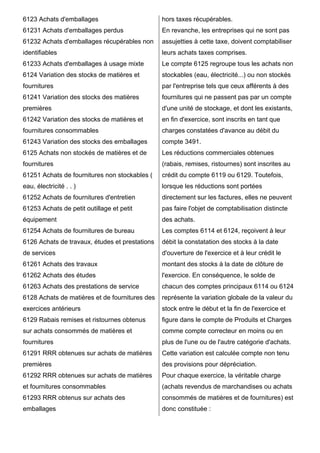

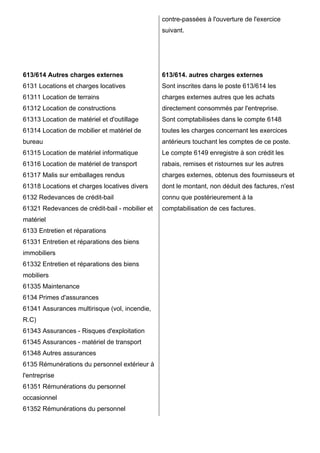

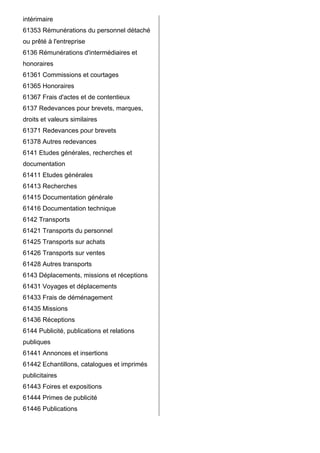

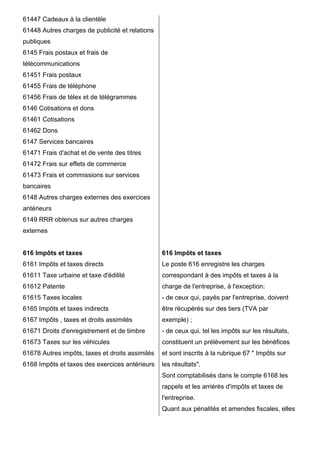

Le Code Général de la Normalisation Comptable (CGNC) établit des normes comptables générales pour assurer une information économique et financière pertinente et fiable, s'appliquant à une large diversité d'entités. Il propose un modèle d'analyse basé sur des états de synthèse tels que le bilan et le compte de produits et charges, tout en intégrant des méthodes d'évaluation et des principes comptables fondamentaux. La norme vise à favoriser la compréhension et la comparaison des données comptables, en s'adaptant à la fois aux exigences nationales et internationales.