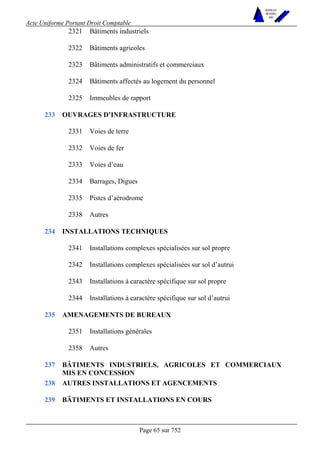

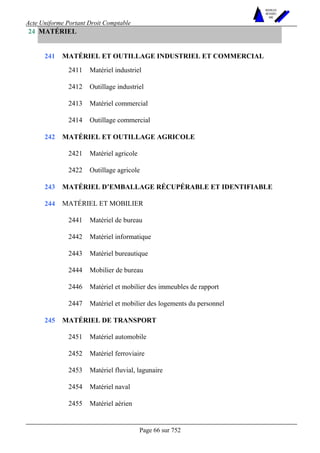

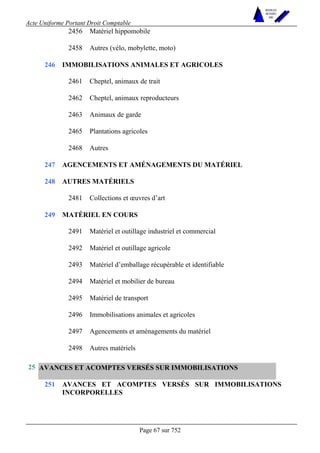

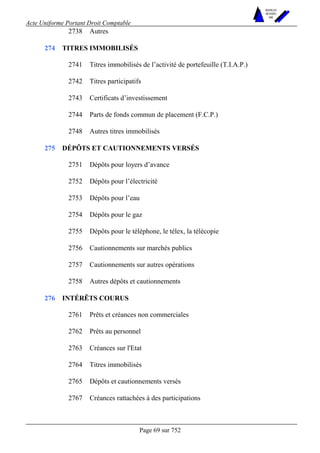

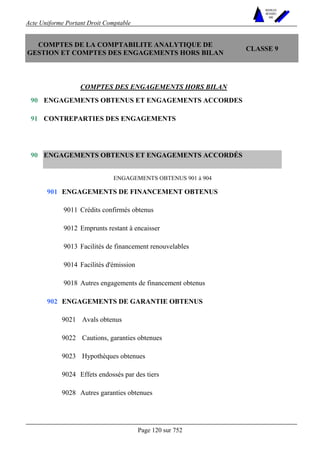

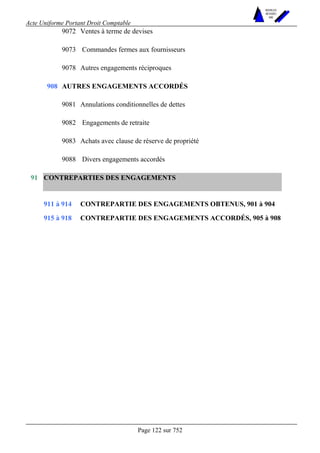

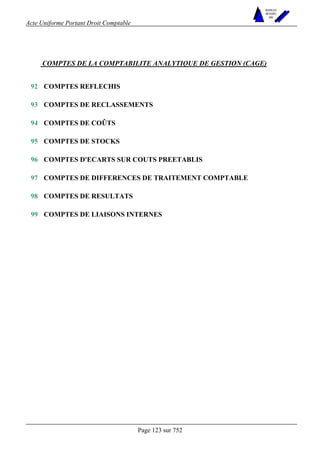

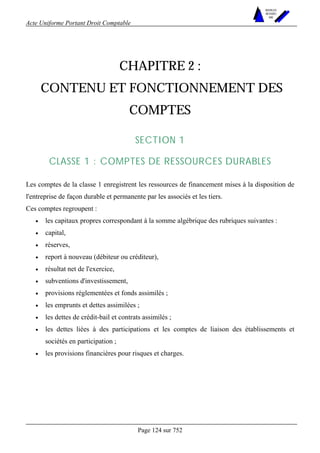

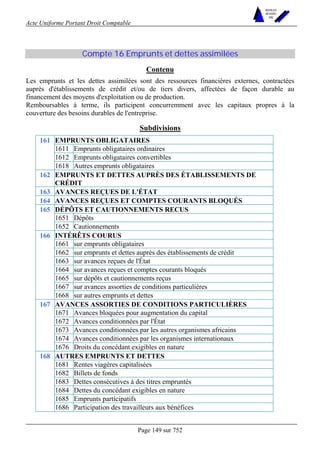

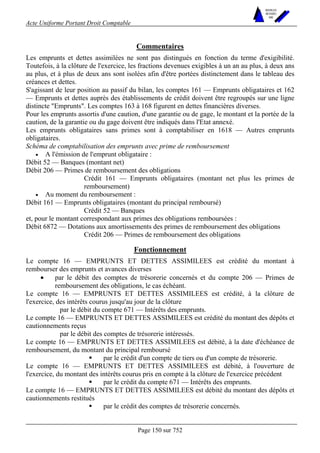

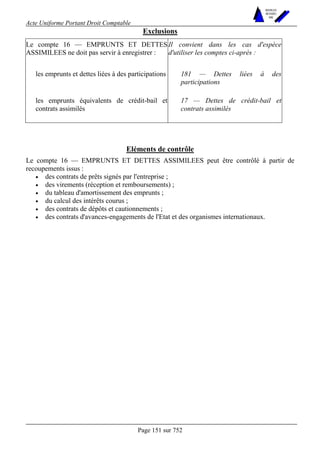

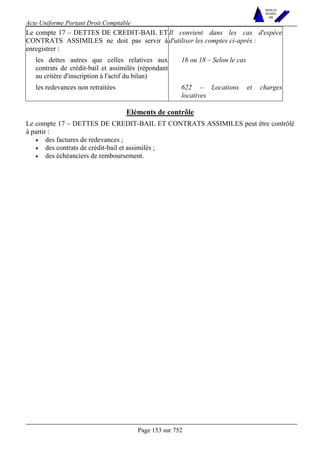

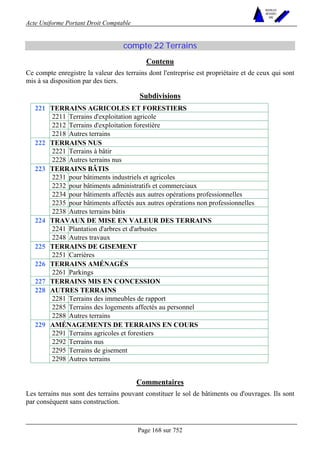

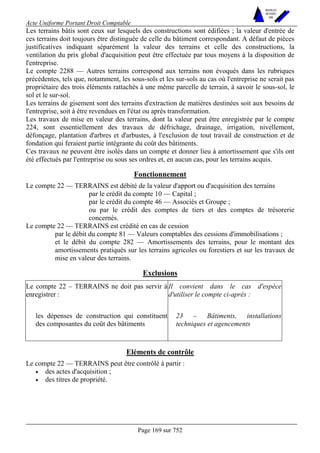

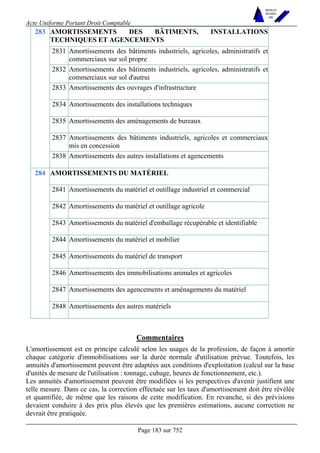

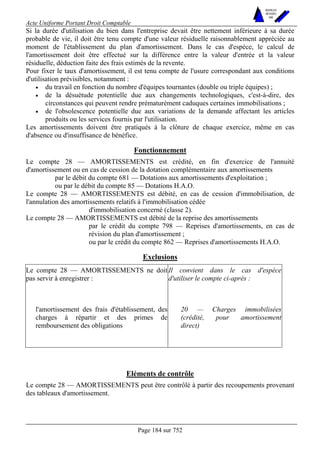

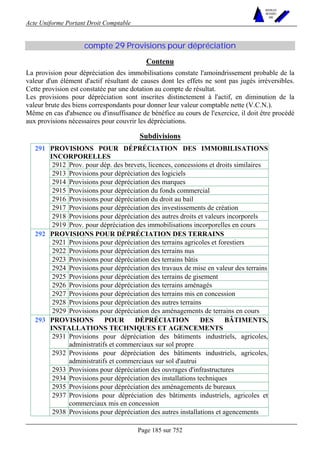

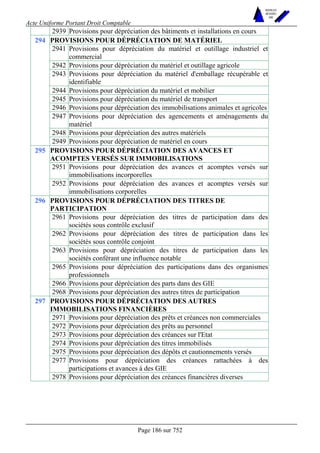

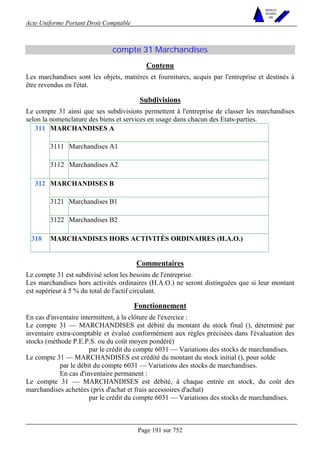

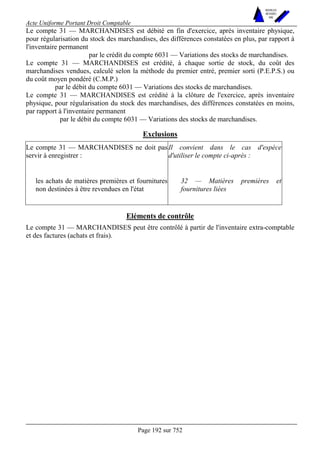

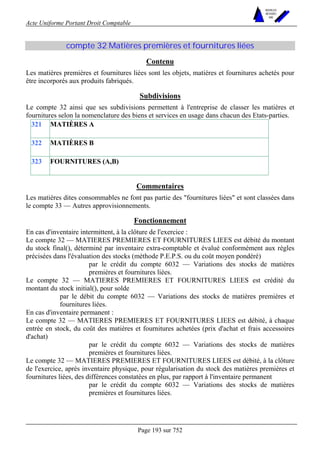

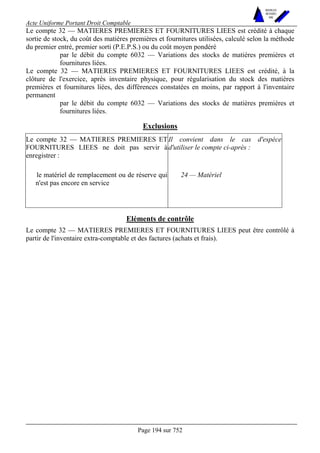

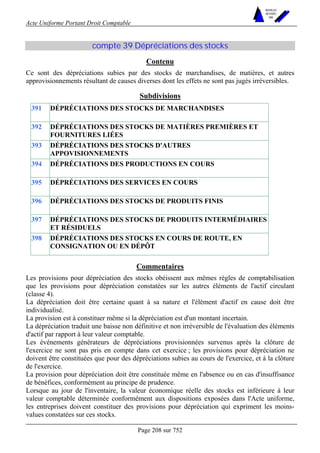

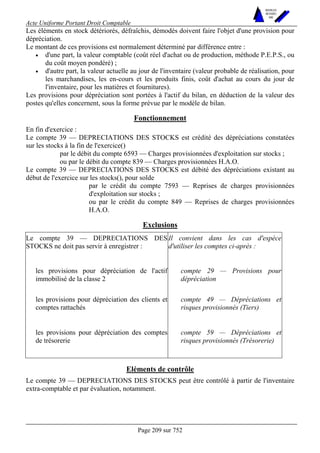

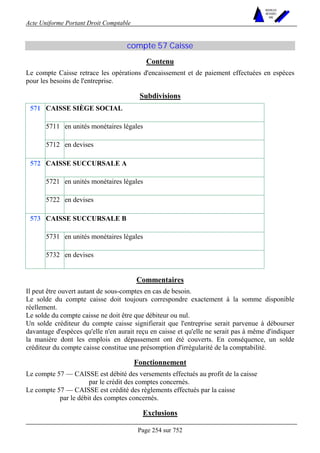

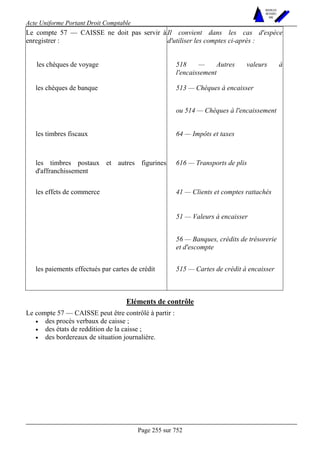

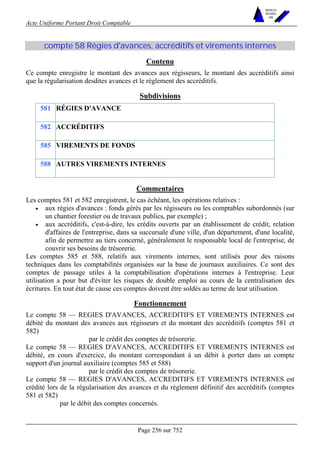

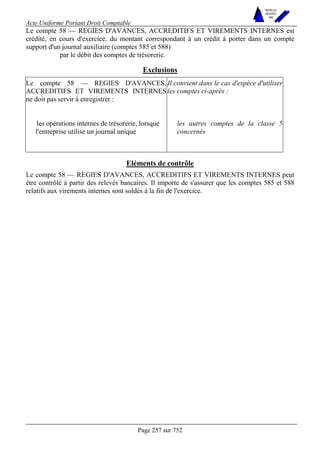

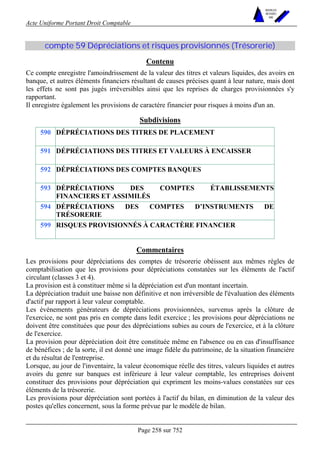

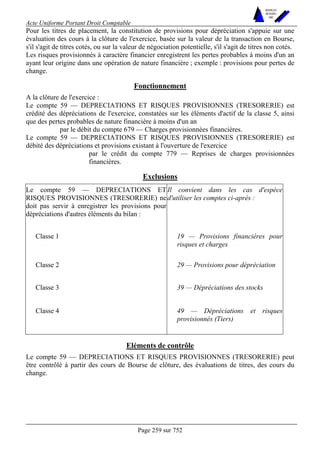

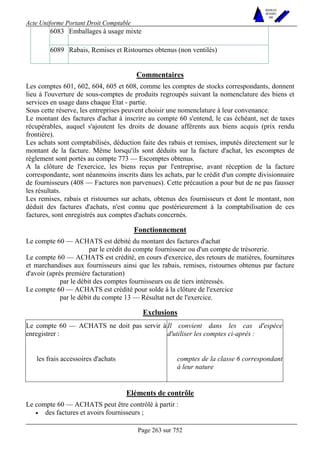

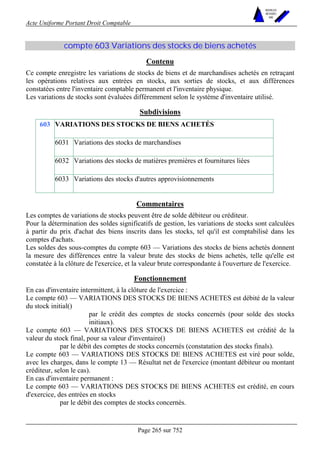

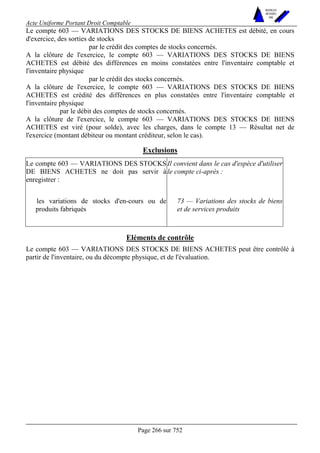

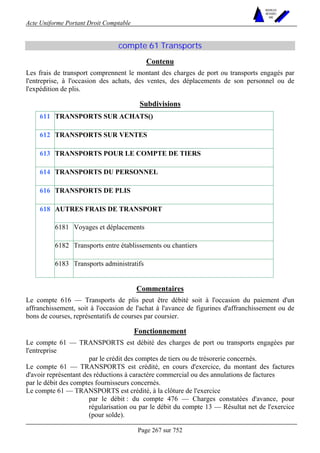

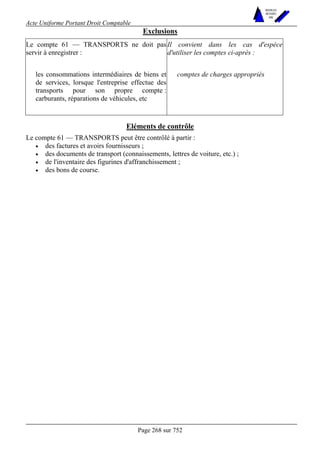

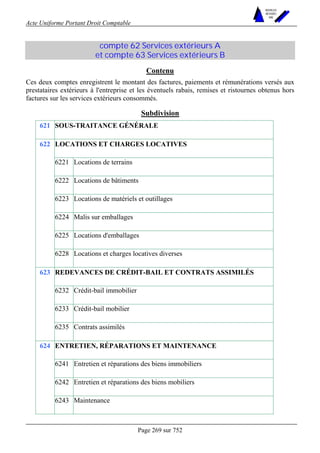

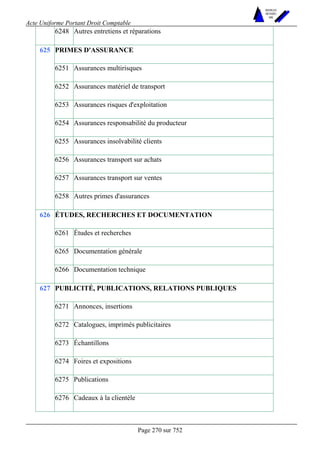

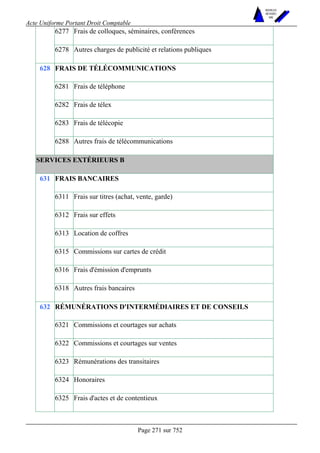

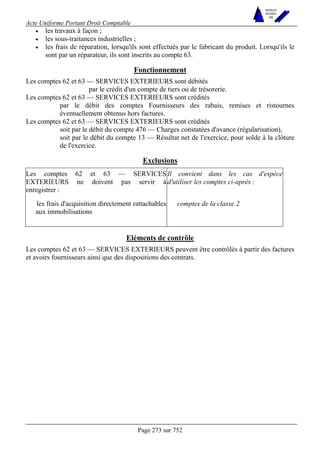

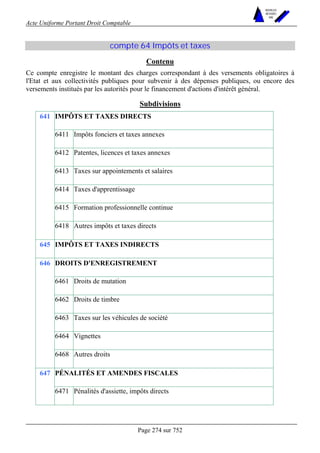

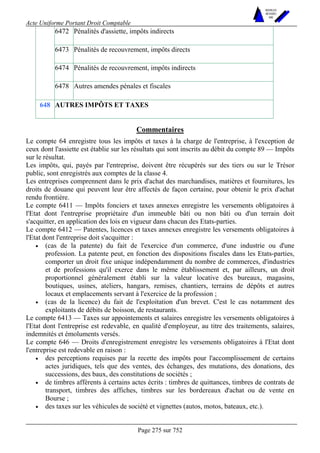

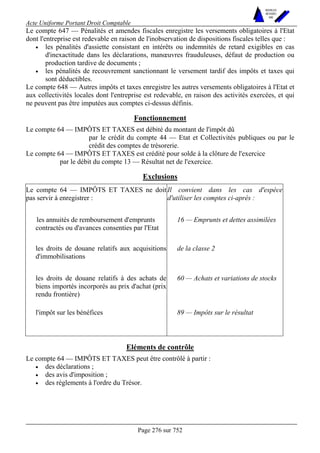

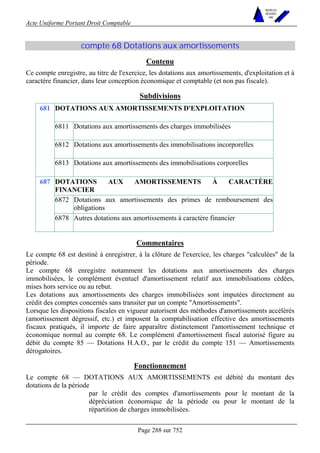

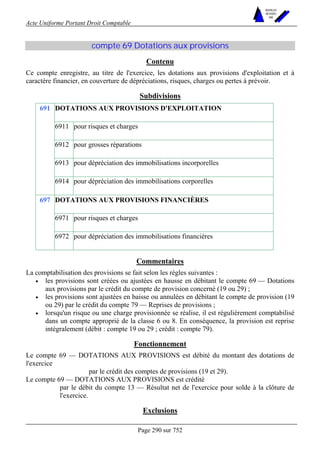

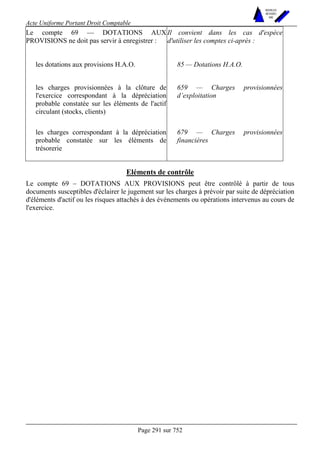

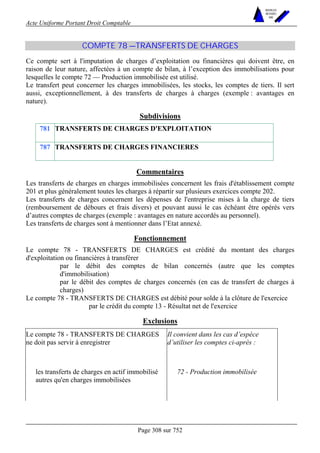

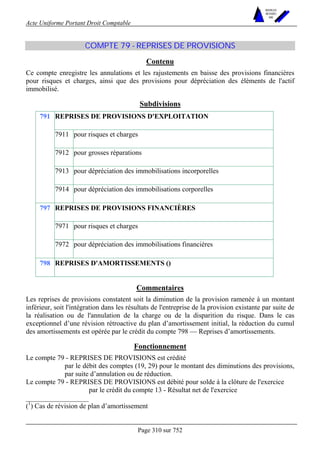

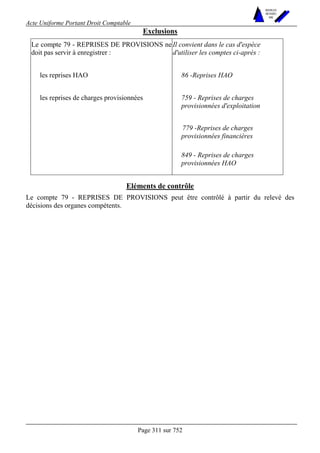

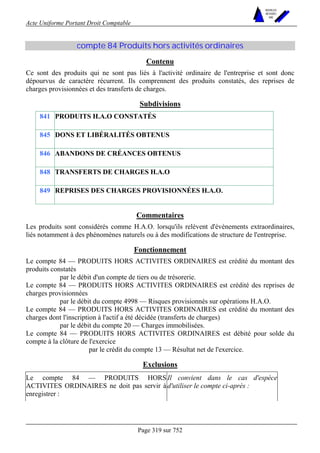

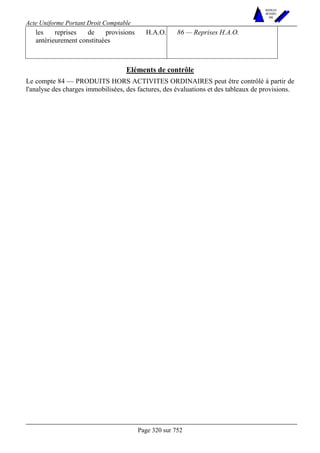

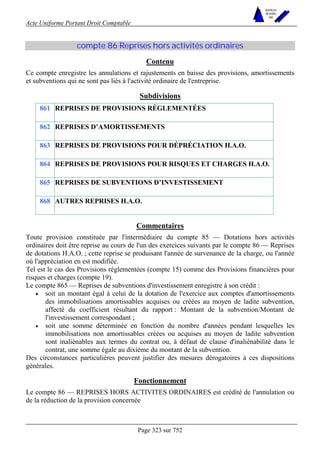

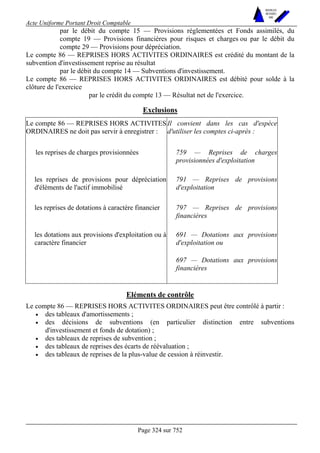

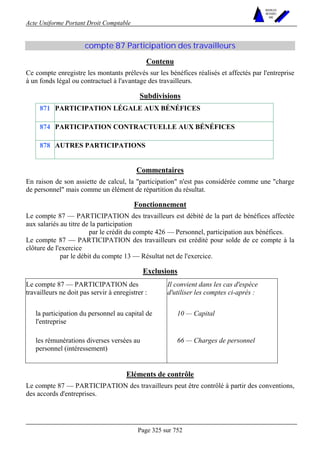

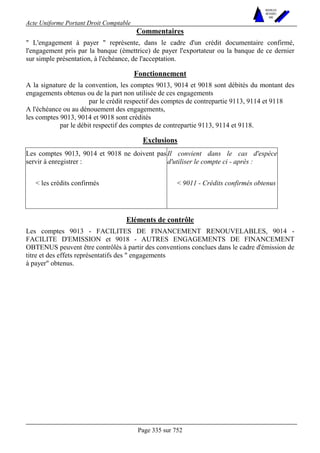

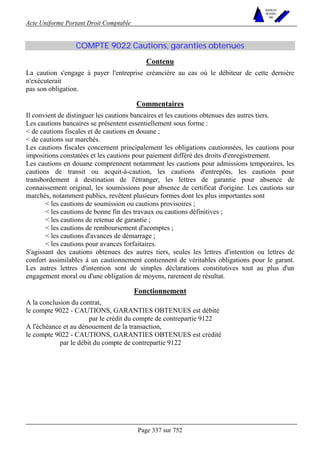

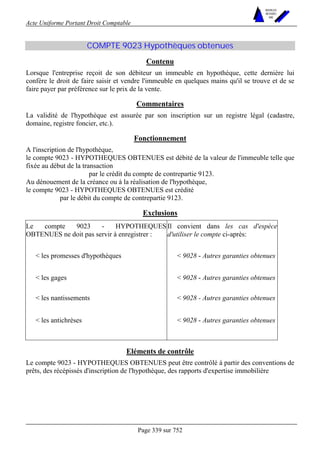

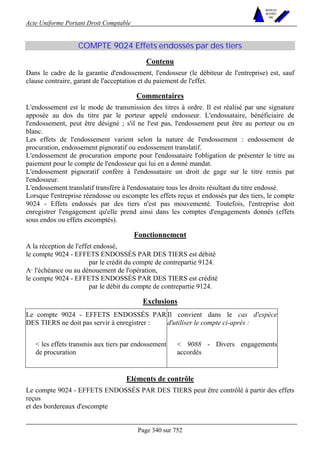

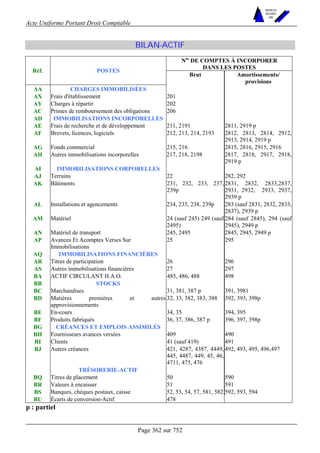

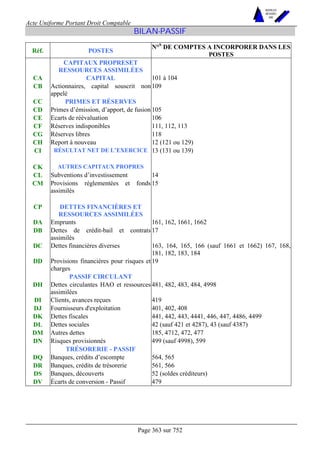

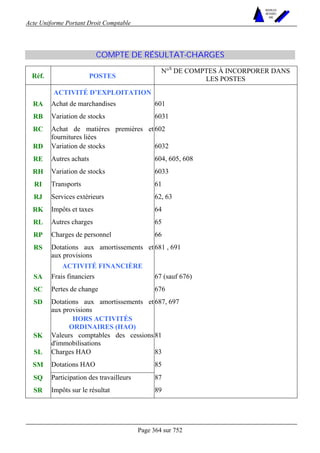

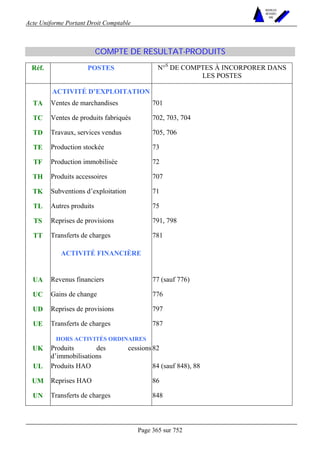

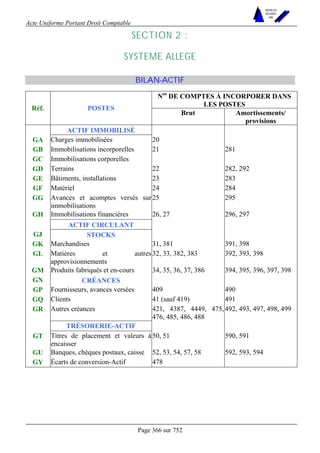

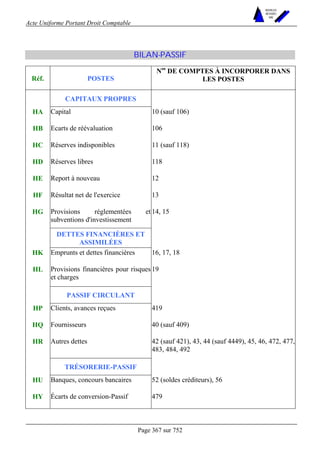

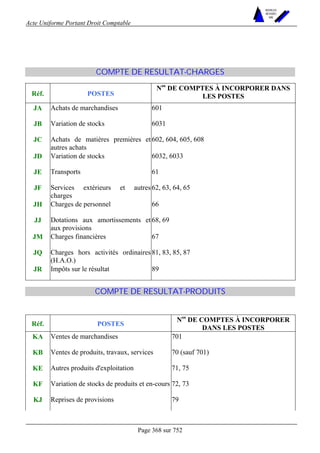

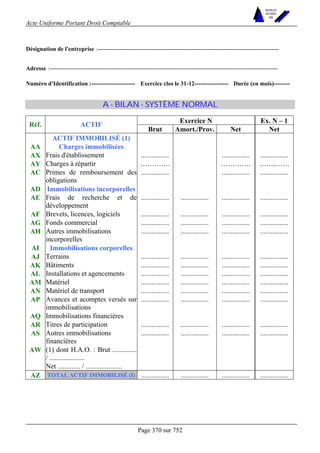

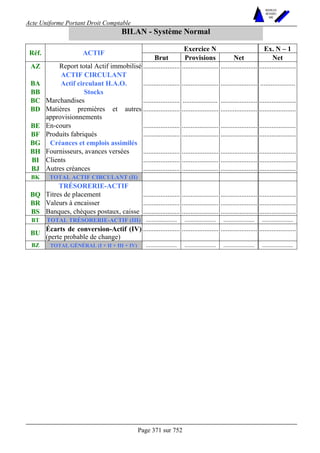

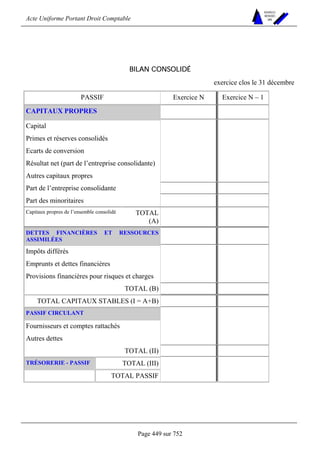

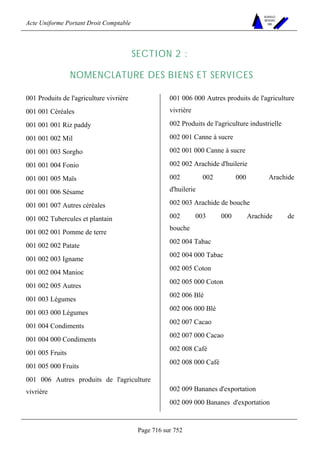

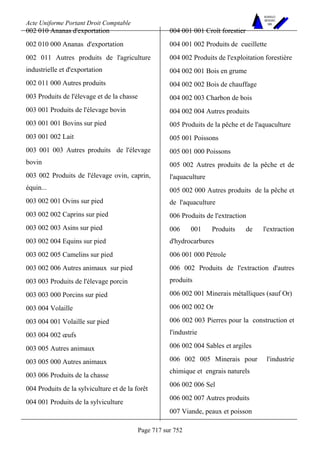

L'acte uniforme portant droit comptable établit des règles et des principes pour l'organisation et l'harmonisation des comptabilités des entreprises dans les états parties au traité OHADA. Il impose aux entreprises de mettre en place une comptabilité généraliste, respectant des obligations de régularité, sincérité et transparence, et prévoit des états financiers annuels afin de garantir une information fiable et comparable. Le texte détermine également les structures comptables, la tenue des livres, ainsi que des dispositions spécifiques pour les très petites entreprises.