Téléchargé 56 fois

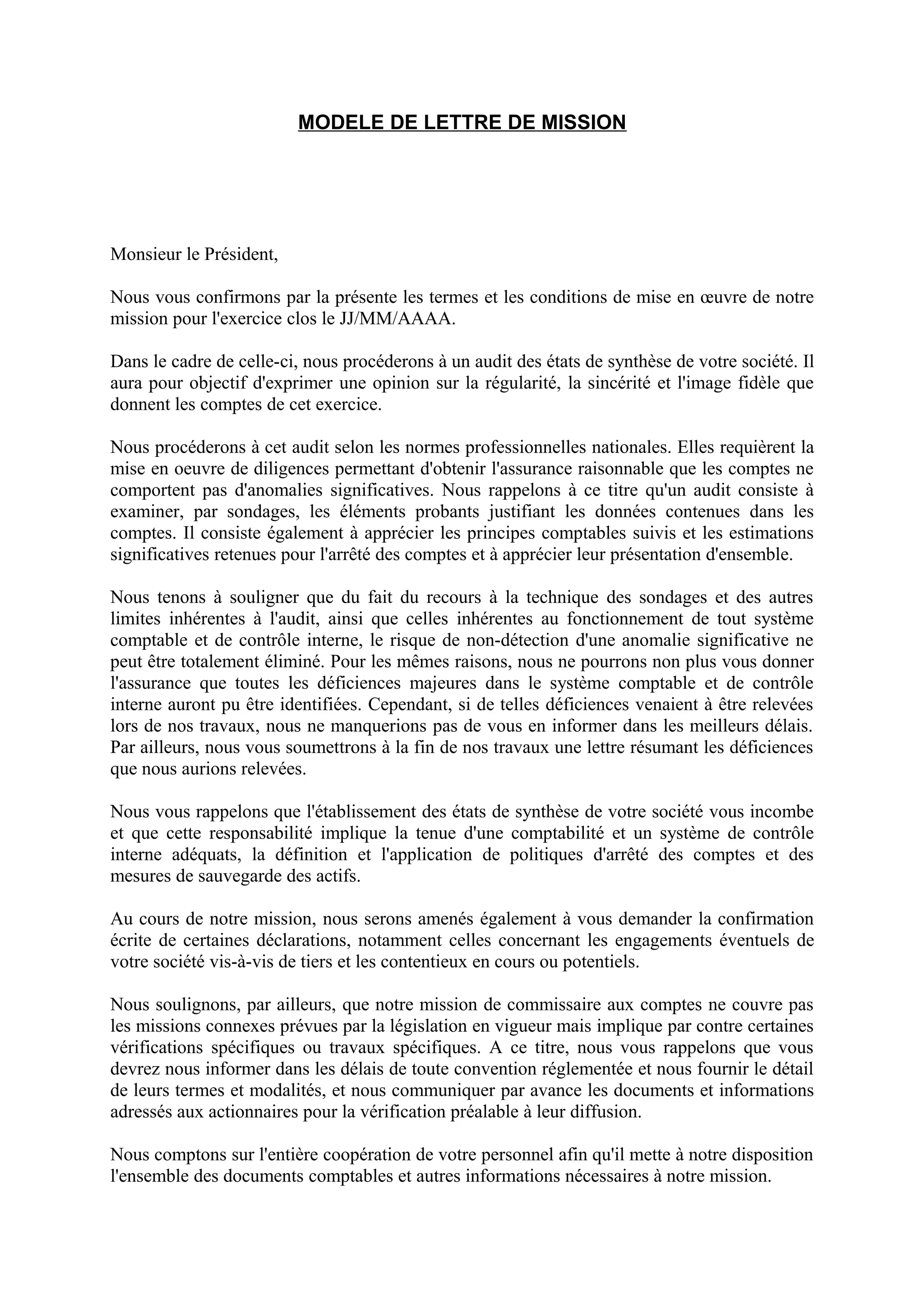

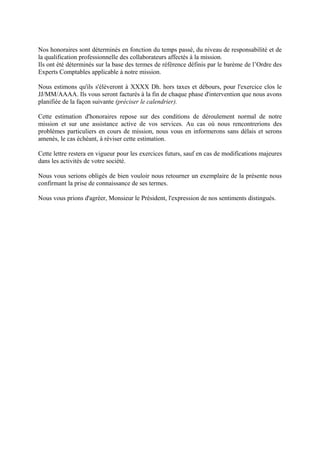

Ce document est une lettre de mission confirmant les termes d'un audit des états de synthèse d'une société, visant à exprimer une opinion sur la régularité et la sincérité des comptes. L'audit sera réalisé selon des normes professionnelles, avec une attention sur les éléments probants et les principes comptables, tout en reconnaissant les limites inhérentes au processus. La lettre stipule également les responsabilités de la société, la coopération nécessaire et les modalités de facturation des honoraires liés à la mission.