Téléchargé 395 fois

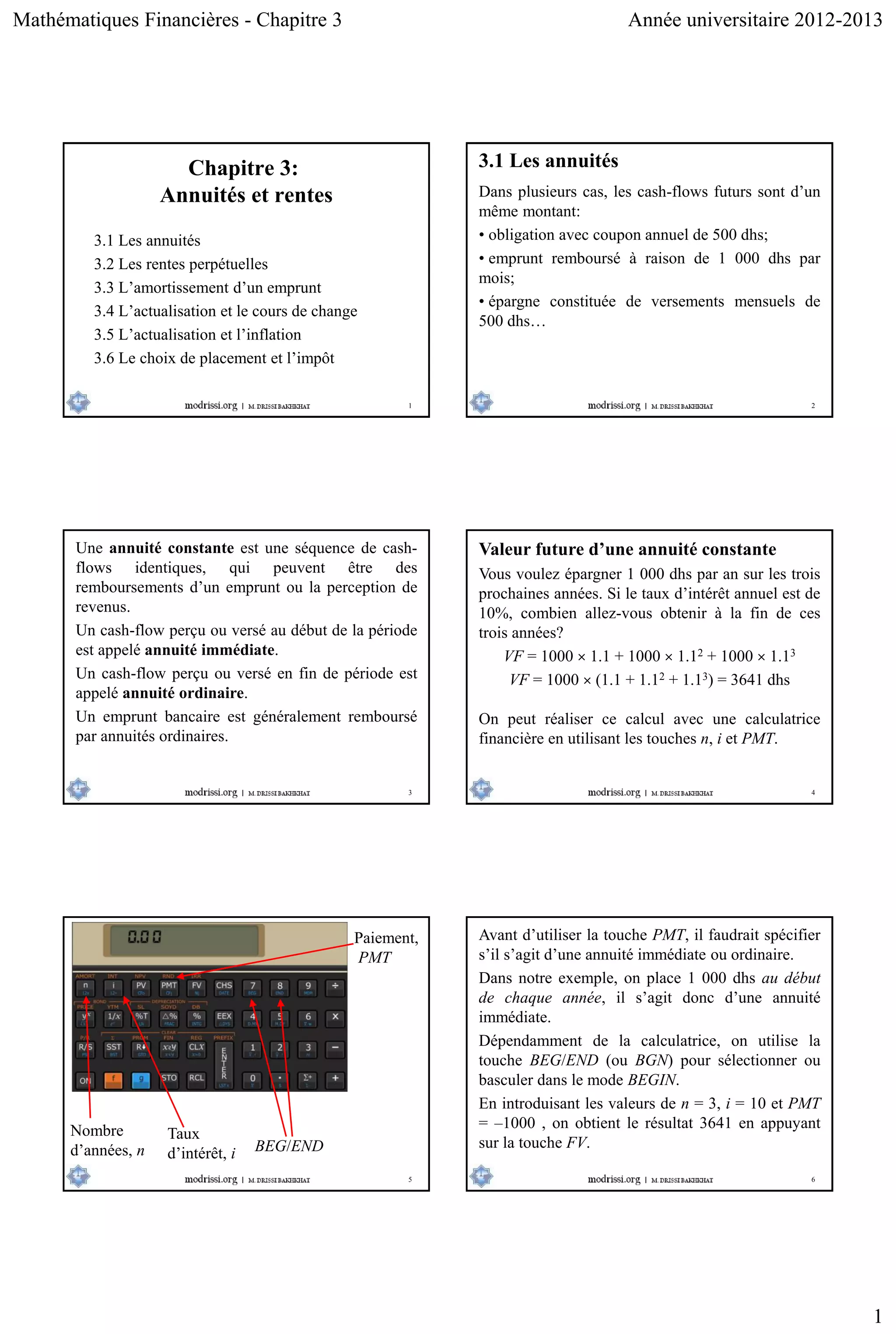

Le chapitre 3 des mathématiques financières traite des annuités et des rentes, en expliquant les concepts d'annuité constante, d'annuité immédiate et d'annuité ordinaire. Il présente également des calculs de valeur future et de valeur actuelle d'annuités, ainsi que des exemples d'achats de rente et de prêts immobiliers. La section couvre enfin les rentes perpétuelles et croissantes, avec des méthodes pour évaluer leur rentabilité par rapport aux taux d'intérêt du marché.