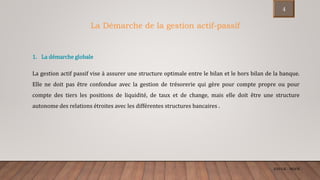

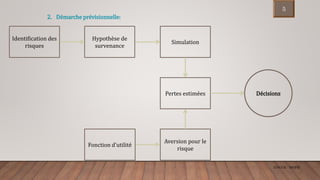

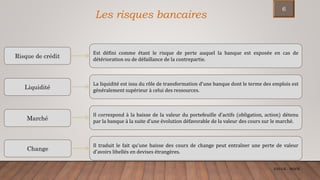

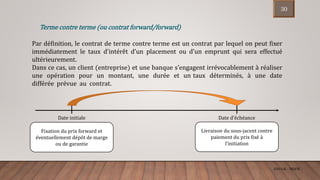

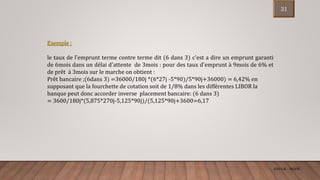

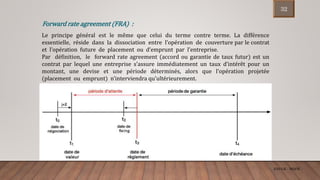

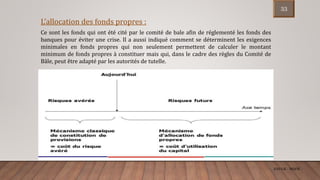

Le document aborde la gestion du risque de taux d'intérêt par l'approche ALM (Asset-Liability Management) en expliquant les concepts de gap, duration et les méthodes d'évaluation des risques de taux. Il détaille les techniques de gestion des risques, y compris l'immunisation et l'utilisation d'instruments dérivés pour couvrir ces risques. Enfin, il inclut des études de cas illustrant l'impact des variations des taux d'intérêt sur les bilans bancaires.

![gest tre [Enregistrement automatique].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/gesttreenregistrementautomatique-220814174128-9cdcb8dd-thumbnail.jpg?width=640&height=640&fit=bounds)