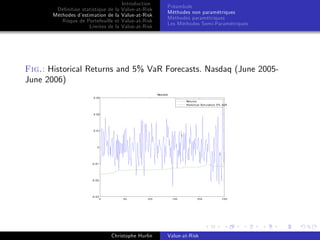

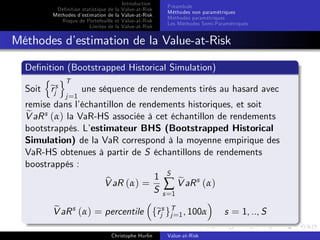

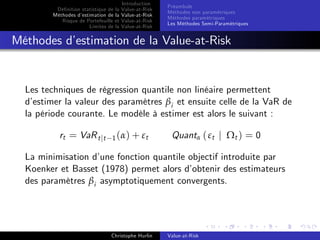

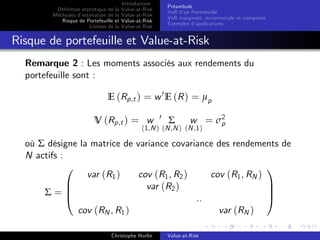

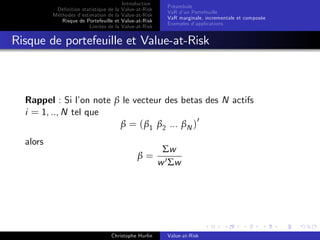

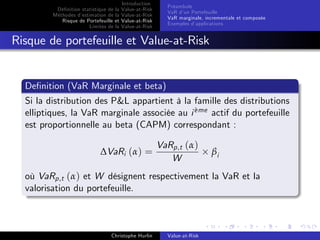

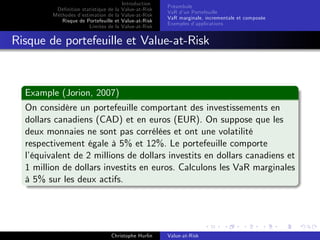

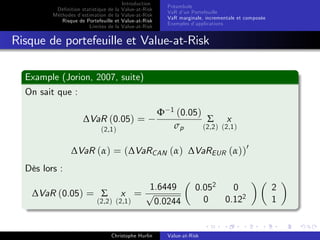

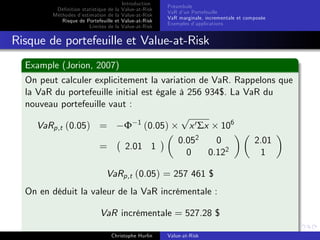

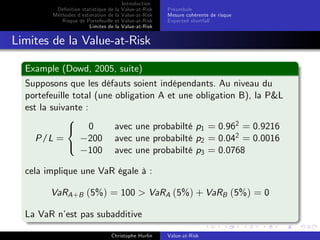

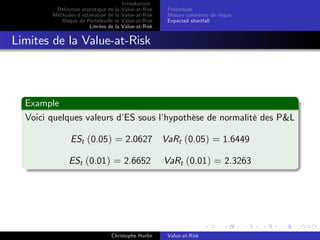

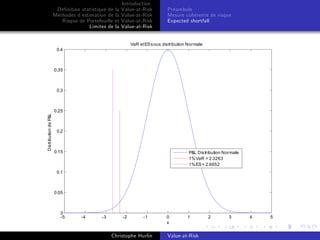

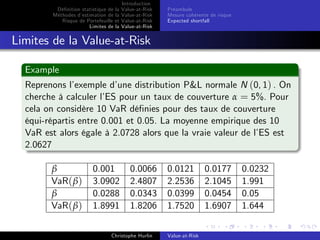

La value-at-risk (VaR) est un outil statistique utilisé pour estimer le risque de perte d'un portefeuille sur une période donnée avec un niveau de confiance déterminé. Popularisée par des institutions financières dans les années 1990, la VaR sert de mesure de référence pour évaluer et gérer les risques sur les marchés financiers. Ses applications se distinguent en reporting, contrôle et management des risques, touchant divers utilisateurs y compris les institutions financières, les régulateurs et les entreprises.

![Dé…nition statistique de la

Méthodes d’

estimation de la

Risque de Portefeuille et

Limites de la

Introduction

Value-at-Risk

Value-at-Risk

Value-at-Risk

Value-at-Risk

Mesurer les rendements

Distribution de Pro…ts et Pertes (P&L)

Dé…nition statistique de la Value-at-Risk

Value-at-Risk conditionnelle

Horizon de détention et agrégation temporelle

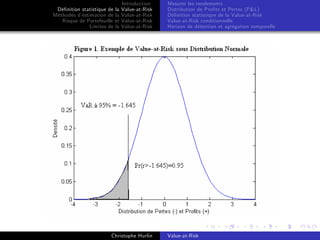

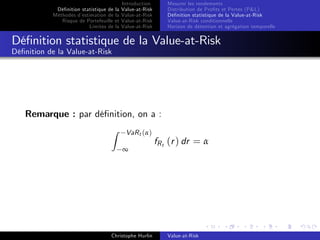

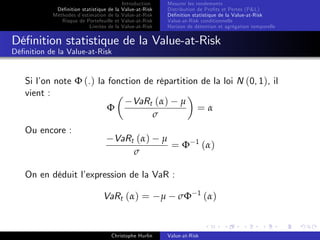

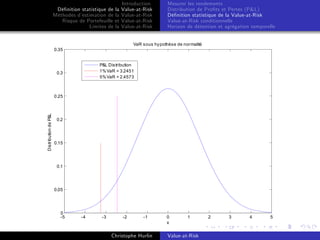

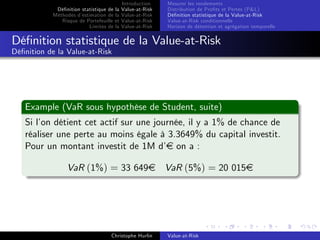

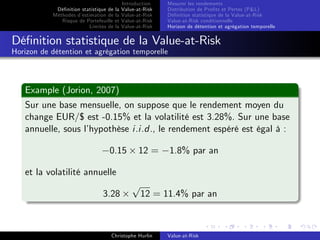

Dé…nition statistique de la Value-at-Risk

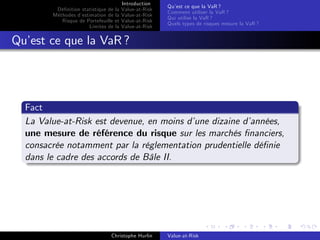

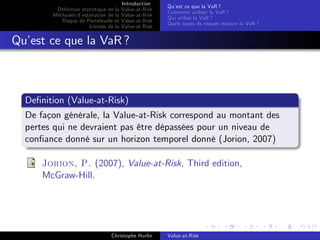

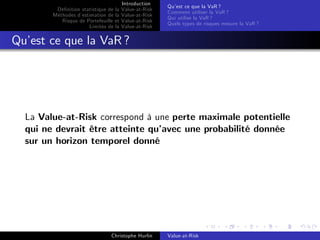

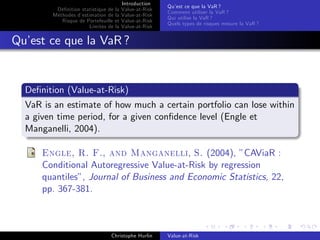

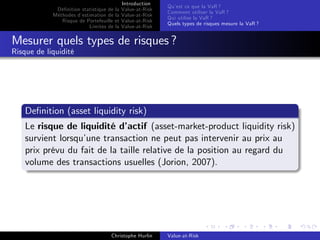

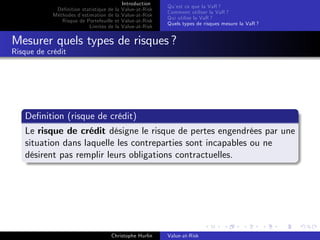

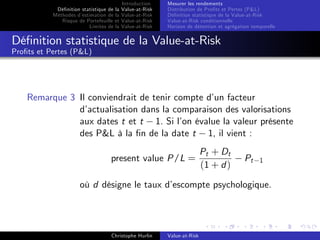

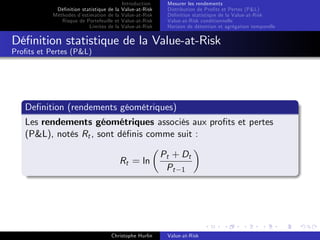

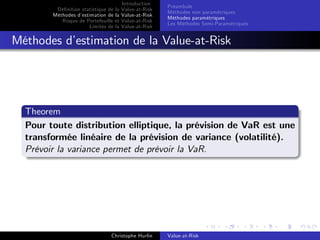

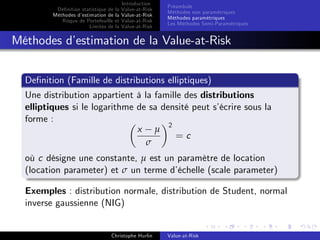

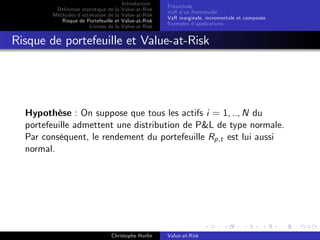

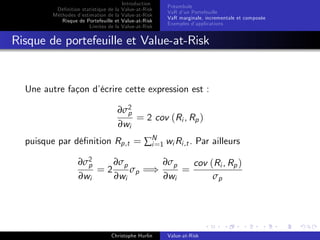

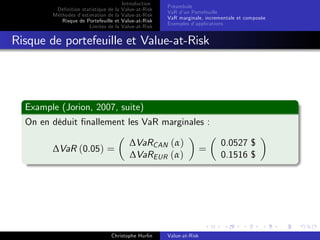

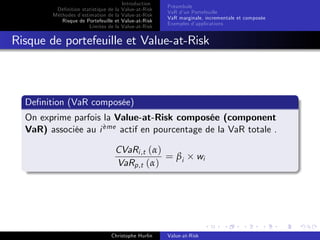

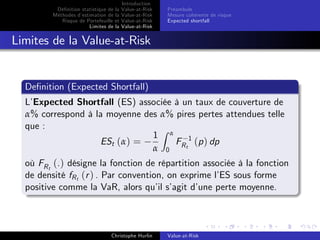

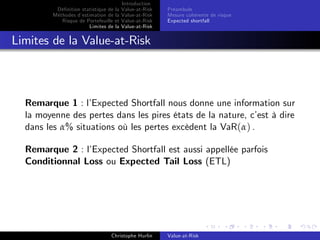

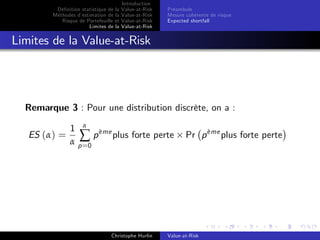

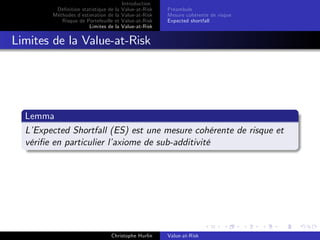

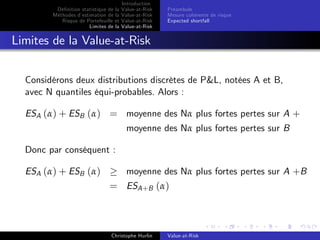

Dé…nition de la Value-at-Risk

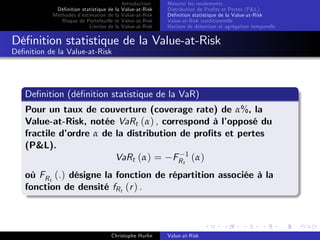

De…nition (taux de couverture)

Quelle que soit la dé…nition retenue (positive ou négative) de la

VaR, la probabilité d’

observer une perte supérieure à la VaR sur

l’

horizon de détention …xé est égale par dé…nition au taux de

couverture (coverage rate) :

Pr [Rt <

VaRt (α)] = α si VaRt (α) =

FR t 1 ( α )

Pr [Rt < VaRt (α)] = α si VaRt (α) = FR t 1 (α)

Christophe Hurlin

Value-at-Risk](https://image.slidesharecdn.com/econometriefinanceslidespartie1-131124083629-phpapp02/85/value-at-risk-70-320.jpg)

![Dé…nition statistique de la

Méthodes d’

estimation de la

Risque de Portefeuille et

Limites de la

Introduction

Value-at-Risk

Value-at-Risk

Value-at-Risk

Value-at-Risk

Mesurer les rendements

Distribution de Pro…ts et Pertes (P&L)

Dé…nition statistique de la Value-at-Risk

Value-at-Risk conditionnelle

Horizon de détention et agrégation temporelle

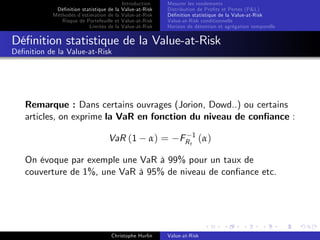

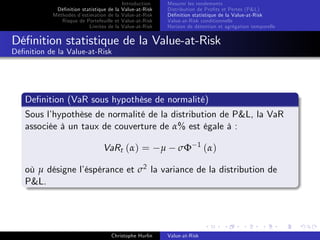

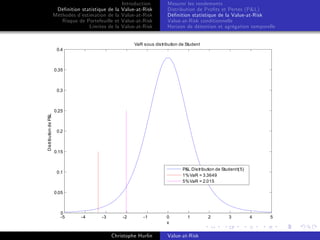

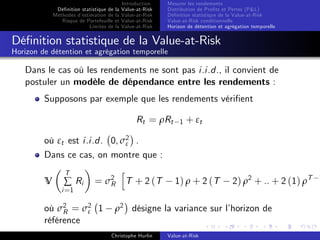

Dé…nition statistique de la Value-at-Risk

Dé…nition de la Value-at-Risk

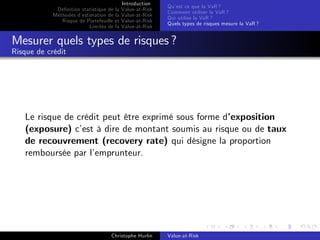

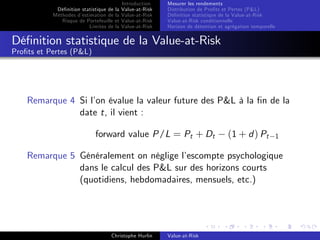

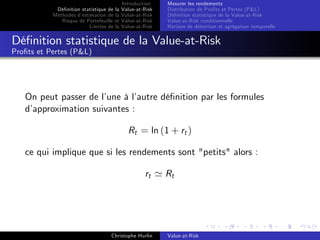

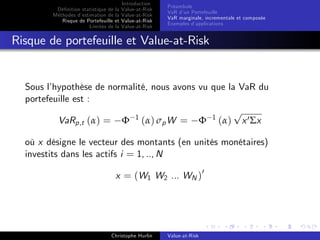

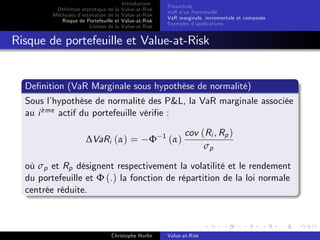

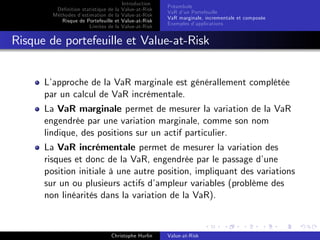

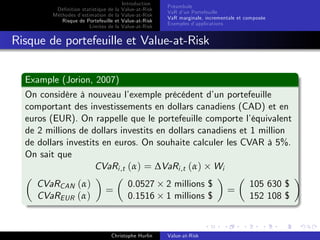

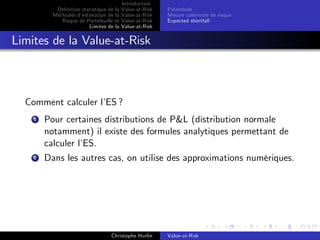

De…nition (convention de notation)

Dans le cadre de ce cours, on adoptera pour convention de

dé…nir la VaR de façon positive et en fonction du taux de

couverture et non du niveau de con…ance :

VaRt (α) =

Pr [Rt <

Christophe Hurlin

FR t 1 ( α )

VaRt (α)] = α

Value-at-Risk](https://image.slidesharecdn.com/econometriefinanceslidespartie1-131124083629-phpapp02/85/value-at-risk-72-320.jpg)

![Dé…nition statistique de la

Méthodes d’

estimation de la

Risque de Portefeuille et

Limites de la

Introduction

Value-at-Risk

Value-at-Risk

Value-at-Risk

Value-at-Risk

Mesurer les rendements

Distribution de Pro…ts et Pertes (P&L)

Dé…nition statistique de la Value-at-Risk

Value-at-Risk conditionnelle

Horizon de détention et agrégation temporelle

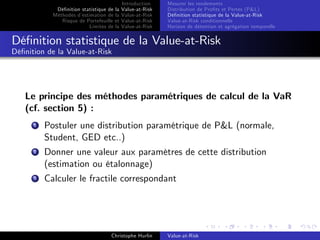

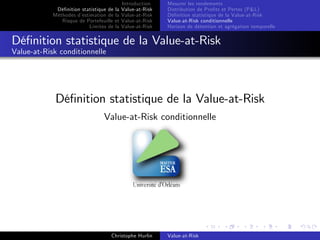

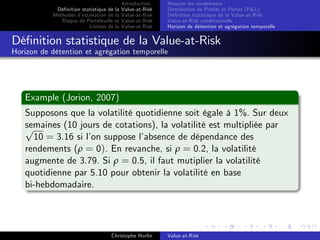

Dé…nition statistique de la Value-at-Risk

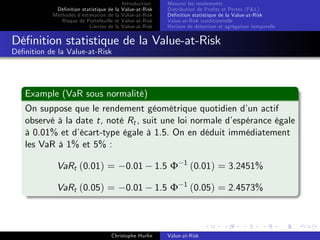

Dé…nition de la Value-at-Risk

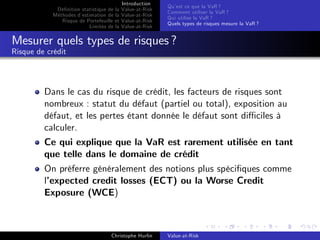

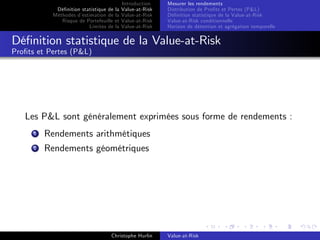

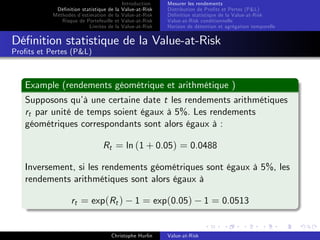

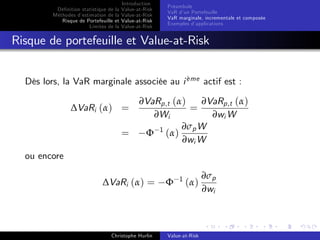

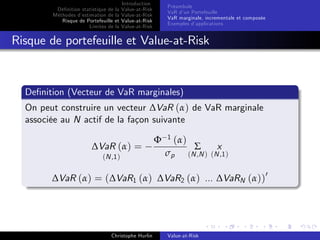

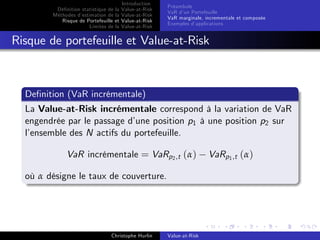

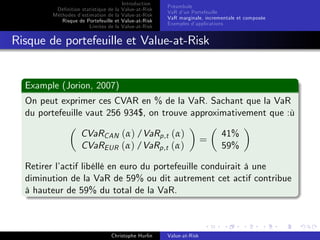

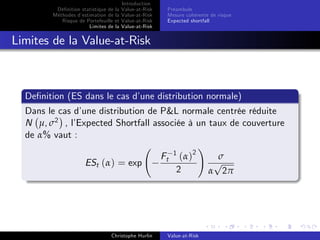

Par dé…nition de la VaR on sait que :

Pr [Rt <

VaRt (α)] = α

Par conséquent :

Pr

Rt

µ

σ

VaRt (α)

σ

<

µ

=α

où sous l’

hypothèse H1 la variable centrée réduite (Rt

une loi normale standard N (0, 1)

Rt

µ

σ

Christophe Hurlin

N (0, 1)

Value-at-Risk

µ) /σ suit](https://image.slidesharecdn.com/econometriefinanceslidespartie1-131124083629-phpapp02/85/value-at-risk-75-320.jpg)

![Dé…nition statistique de la

Méthodes d’

estimation de la

Risque de Portefeuille et

Limites de la

Introduction

Value-at-Risk

Value-at-Risk

Value-at-Risk

Value-at-Risk

Préambule

Mesure cohérente de risque

Expected shortfall

Limites de la Value-at-Risk

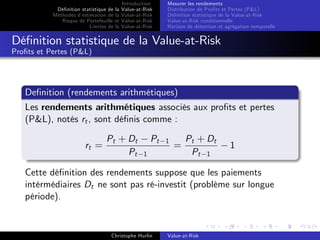

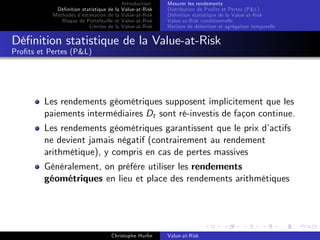

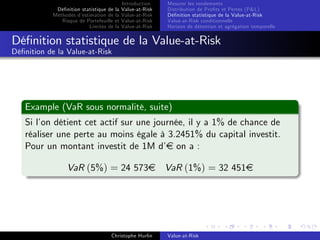

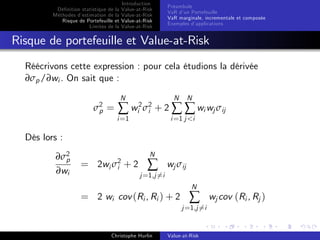

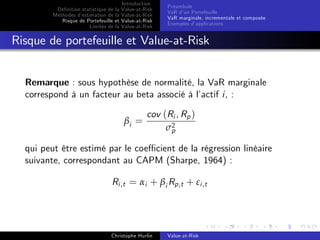

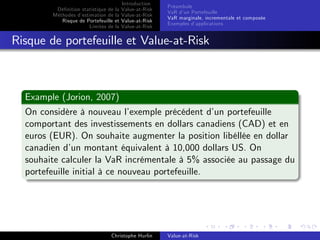

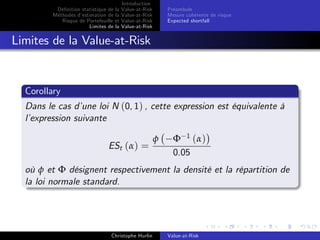

Fact

Dans le cas général, il n’

existe pas de formule analytique pour l’

ES

et on utilise des approximations numériques. Une méthode de

calcul possible est alors celle de la moyenne des VaR (average

VaR) : on calcule N VaR associées à N taux de couverture

équi-réaprtis sur le segment ]0, α] et l’ calcule la moyenne de ces

on

VaR. Lorsque N tend vers l’

in…ni, la moyenne empirique des VaR

converge vers l’

ES.

Christophe Hurlin

Value-at-Risk](https://image.slidesharecdn.com/econometriefinanceslidespartie1-131124083629-phpapp02/85/value-at-risk-278-320.jpg)

![[Gestion des risques et conformite] de bale ii à bale iii](https://cdn.slidesharecdn.com/ss_thumbnails/gestiondesrisquesetconformitedebaleiiabaleiii-130314121119-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)