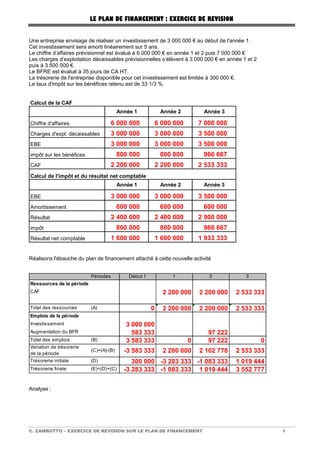

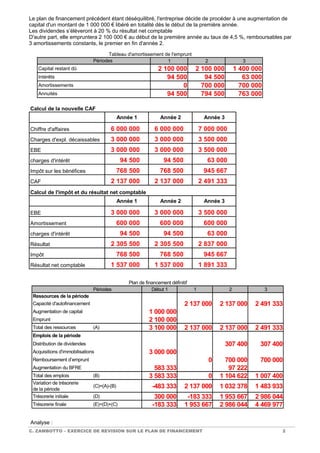

Le document présente un exercice de révision sur le plan de financement d'une entreprise prévoyant un investissement de 3 000 000 € amorti sur 5 ans, avec un chiffre d'affaires prévisionnel et des charges d'exploitation détaillées pour trois années. Un déséquilibre dans le plan a conduit l'entreprise à augmenter son capital et à contracter un emprunt de 2 100 000 € pour équilibrer ses finances. La capacité d'autofinancement, les résultats nets et la variation de trésorerie sont calculés et analysés pour évaluer la viabilité du projet.