Téléchargé 304 fois

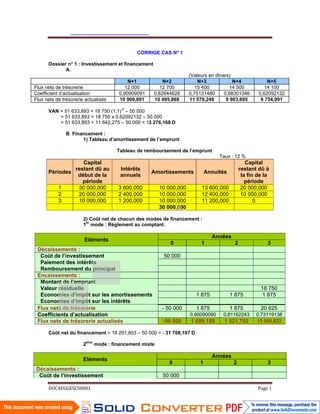

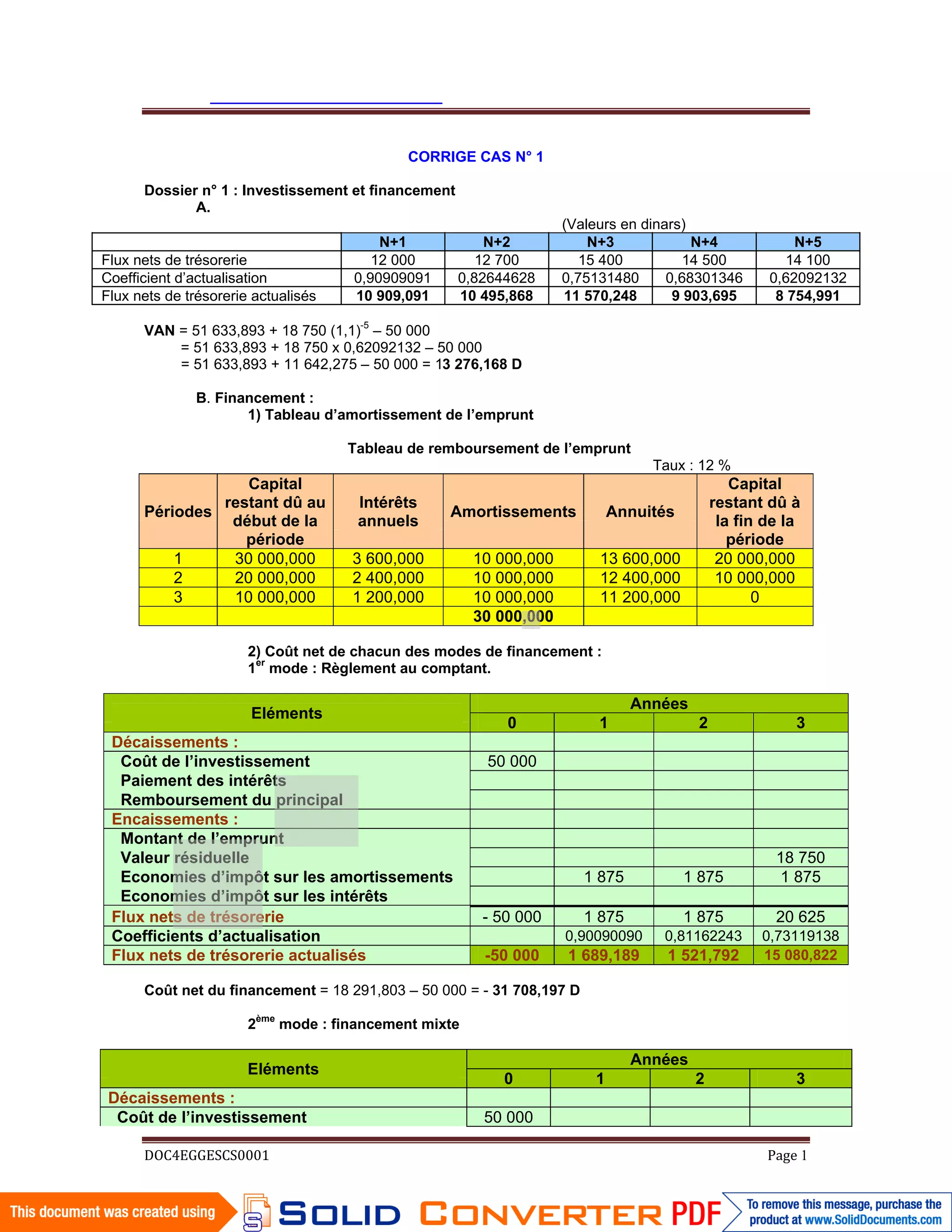

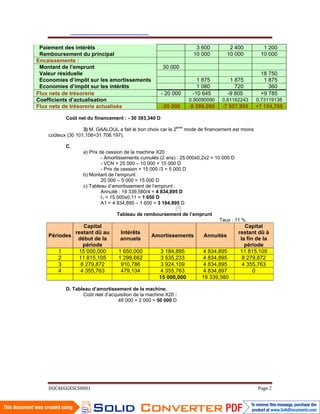

Le document traite de l'analyse d'investissement et de financement d'un projet, en présentant les flux de trésorerie, leur actualisation, et le coût des différents modes de financement. Il aborde également les coûts de production de biscuits, en calculant le prix de revient, le coût de conditionnement, et le prix de vente, tout en tenant compte des contraintes de production. Enfin, il souligne la concurrence sur le marché et les implications pour la stratégie de prix de l'entreprise.