Télécharger en tant que PDF, PPTX

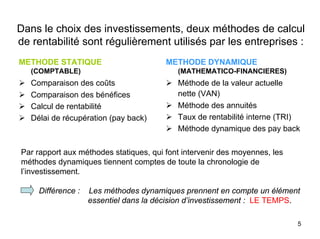

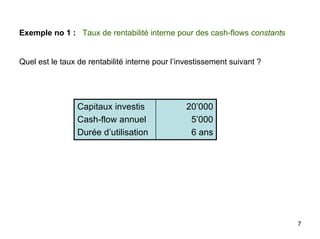

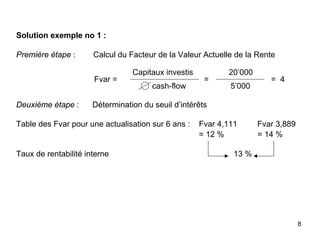

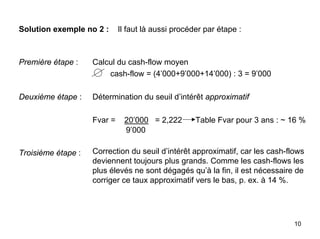

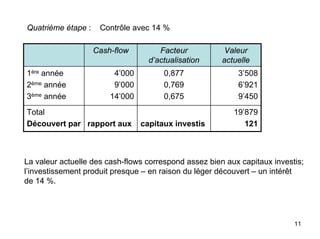

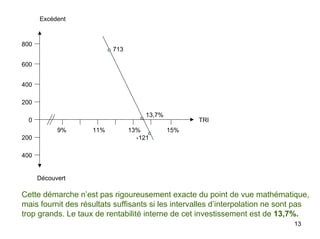

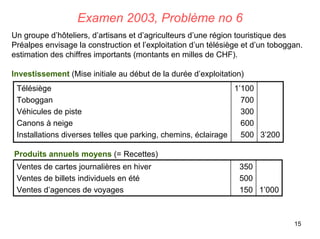

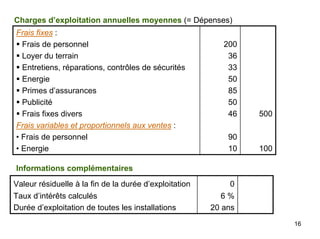

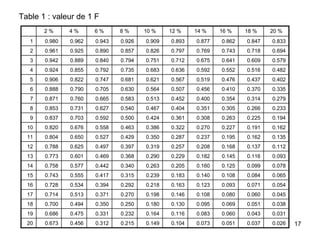

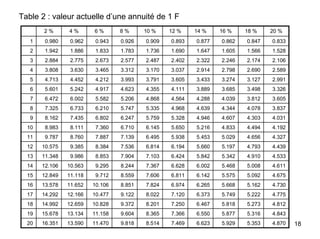

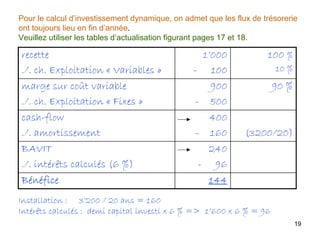

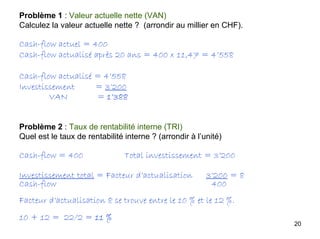

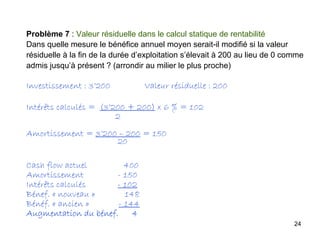

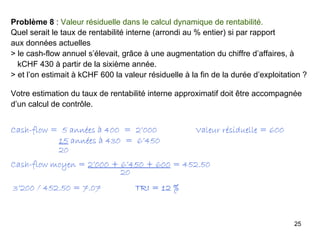

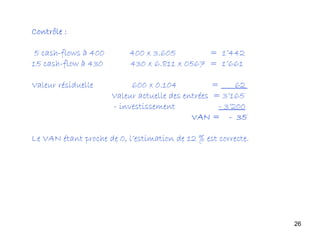

Le document traite du processus d'investissement dans une entreprise, en mettant l'accent sur le taux de rentabilité interne (TRI) et les méthodes de calcul de rentabilité, notamment les méthodes statiques et dynamiques. Le TRI est défini comme le taux permettant d'égaliser les cash-flows positifs et négatifs et sert de critère pour évaluer la viabilité d'un projet d'investissement. Des exemples pratiques illustrent le calcul du TRI pour différents scénarios de cash-flows, tout en soulignant l'importance du choix judicieux des investissements pour assurer la croissance à long terme de l'entreprise.

![Memoire conception-mise-en-place-tableaux-de-bord-gestion-societe-confection[1]](https://cdn.slidesharecdn.com/ss_thumbnails/memoire-conception-mise-en-place-tableaux-de-bord-gestion-societe-confection1-130617055646-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![gestion financière .....................[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/gf1-240916202634-e8aa087f-thumbnail.jpg?width=640&height=640&fit=bounds)

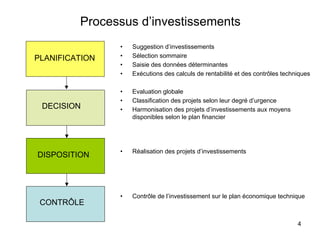

![3 gestion-de_la_tr_sorerie[1]](https://cdn.slidesharecdn.com/ss_thumbnails/3-gestiondelatrsorerie1-140408183708-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)