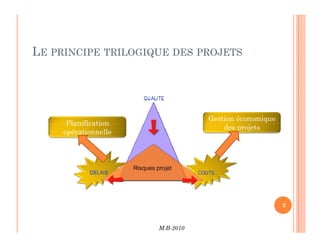

LE PRINCIPE TRILOGIQUEDES PROJETS

Planification

Gestion économique

des projets

M.B-2010

2

Planification

opérationnelle

des projets

3.

CONTEXTE

55% desprojets ne respectent pas leurs objectifs de

coût.

Les difficultés rencontrées dans les projets ont

presque toujours un impact financier.

Les choix de solutions ou d'actions ont très souvent

M.B-2010

3

Les choix de solutions ou d'actions ont très souvent

une dimension économique.

Les aspects économiques et financiers sont

omniprésents dans les projets.

Comment identifier, évaluer, gérer ces données

complexes, en relation avec les experts de

l'entreprise (comptables, contrôleurs de gestion,

responsables financiers) ?

4.

CONCEPTS CLÉS ETAPPRENTISSAGE

Être en mesure de calculer le délai de récupération

et le délai de récupération actualisé, tout en étant

conscient des inconvénients liés à ces mesures.

Comprendre le rendement comptable moyen et en

connaître les points faibles.

Être capable de calculer le taux de rendement

M.B-2010

4

Être capable de calculer le taux de rendement

interne et connaître les forces et les faiblesses de

cette méthode.

Être en mesure de trouver la valeur actualisée

nette et comprendre pourquoi cette méthode

constitue le meilleur critère pour le choix des

investissements.

5.

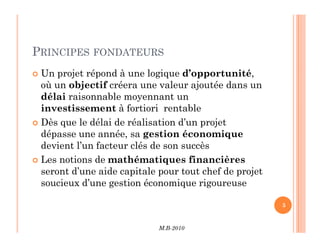

PRINCIPES FONDATEURS

Unprojet répond à une logique d’opportunité,

où un objectif créera une valeur ajoutée dans un

délai raisonnable moyennant un

investissement à fortiori rentable

Dès que le délai de réalisation d’un projet

M.B-2010

5

Dès que le délai de réalisation d’un projet

dépasse une année, sa gestion économique

devient l’un facteur clés de son succès

Les notions de mathématiques financières

seront d’une aide capitale pour tout chef de projet

soucieux d’une gestion économique rigoureuse

6.

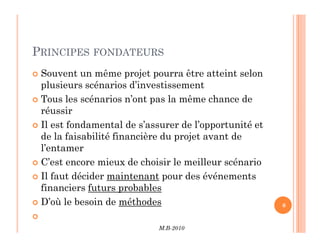

PRINCIPES FONDATEURS

Souventun même projet pourra être atteint selon

plusieurs scénarios d’investissement

Tous les scénarios n’ont pas la même chance de

réussir

Il est fondamental de s’assurer de l’opportunité et

M.B-2010

6

Il est fondamental de s’assurer de l’opportunité et

de la faisabilité financière du projet avant de

l’entamer

C’est encore mieux de choisir le meilleur scénario

Il faut décider maintenant pour des événements

financiers futurs probables

D’où le besoin de méthodes

7.

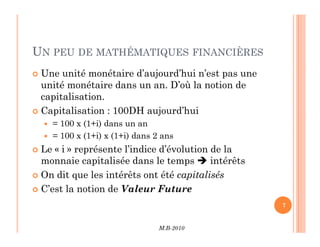

UN PEU DEMATHÉMATIQUES FINANCIÈRES

Une unité monétaire d’aujourd’hui n’est pas une

unité monétaire dans un an. D’où la notion de

capitalisation.

Capitalisation : 100DH aujourd’hui

= 100 x (1+i) dans un an

M.B-2010

7

= 100 x (1+i) dans un an

= 100 x (1+i) x (1+i) dans 2 ans

Le « i » représente l’indice d’évolution de la

monnaie capitalisée dans le temps intérêts

On dit que les intérêts ont été capitalisés

C’est la notion de Valeur Future

8.

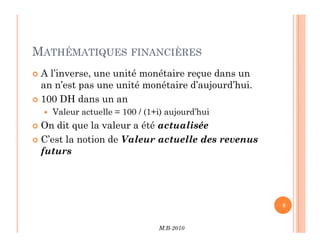

MATHÉMATIQUES FINANCIÈRES

Al’inverse, une unité monétaire reçue dans un

an n’est pas une unité monétaire d’aujourd’hui.

100 DH dans un an

Valeur actuelle = 100 / (1+i) aujourd’hui

On dit que la valeur a été actualisée

M.B-2010

8

On dit que la valeur a été actualisée

C’est la notion de Valeur actuelle des revenus

futurs

9.

MATHÉMATIQUES FINANCIÈRES

Letaux d’intérêt a trois justifications :

Le loyer de l’argent ( la récupération du temps )

L’inflation

La rémunération du risque

La notion de taux d’intérêt est une notion

M.B-2010

9

La notion de taux d’intérêt est une notion

centrale de l’analyse financière.

10.

LES INVESTISSEMENTS :LE CHOIX D’INVESTIR

C’est la décision la plus importante de l’entreprise.

Elle engage le futur.

Investir c’est engager des fonds importants pour

l’entreprise afin de générer à long terme une

rentabilité élevée, bien qu’hypothétique...

M.B-2010

10

rentabilité élevée, bien qu’hypothétique...

11.

L’INVESTISSEMENT : DÉFINITIONS

Pour les économistes :

Travail + capital = production

le travail s’enrichit par l’investissement

Pour le comptable, c’est l’achat d’un bien qui va

durer plus d’un an

M.B-2010

11

durer plus d’un an

Pour le financier, c’est un coût aujourd’hui qui va

rapporter des bénéfices demain

12.

LES CRITÈRES DECHOIX

La procédure de sélection des investissements

doit être rigoureuse

La sélection des investissements se fait sur la

base de critères stratégiques et financiers

Le plan d ’investissements est établi et le

M.B-2010

12

Le plan d ’investissements est établi et le

financement associé est recherché

Le suivi des investissements et de la rentabilité

annoncée doit être précis

13.

LES TYPOLOGIES D’INVESTISSEMENTS

Suivantleur fonction :

Remplacement

Productivité

Capacité

Stratégiques de diversification

M.B-2010

13

Stratégiques de diversification

Légaux

LES TYPOLOGIES D’INVESTISSEMENTS

Suivantleur degré de dépendance réciproque :

Indépendants

Incompatibles / exclusifs

Concurrents / compatibles

Complémentaires

M.B-2010

15

Complémentaires

16.

LES CRITÈRES DECHOIX

La démarche :

de quel type d ’investissement s’agit-il ?

s’il s ’agit d ’un investissement comportant un

élément de rentabilité, celle ci doit faire l’objet d’un

calcul financier

M.B-2010

16

17.

LES MÉTHODES D’ÉVALUATIONDES

INVESTISSEMENTS

Il y a plusieurs méthodes de calcul de rentabilité

d’investissement :

Pay Back Period (délai de récupération)

Valeur Actuelle Nette (VAN)

Taux de Rentabilité Interne (TRI)

M.B-2010

17

Taux de Rentabilité Interne (TRI)

Le rendement comptable moyen (RCM)

L’indice de rentabilité (IR)

18.

LA PAY-BACK PERIOD

Répond à la question : au bout de combien d’années

vais-je récupérer mon investissement initial ?

La PBP est le délai de récupération du capital

investi

M.B-2010

18

19.

LE CRITÈRE DUDÉLAI DE RÉCUPÉRATION

Période de temps nécessaire avant qu’un

investissement génère des entrées de fonds qui

remboursent son coût initial.

Calcul

On estime tout d’abord les flux monétaires.

M.B-2010

19

On estime tout d’abord les flux monétaires.

On soustrait les FM futurs du coût initial jusqu’à ce

qu’il soit entièrement recouvert.

Règle de décision – Un investissement est acceptable

si le délai de récupération prévu est inférieur à un

nombre d’années établi d’avance.

LA PAY-BACK PERIOD: EXEMPLE A

A partir de quel moment le projet devient

rentable ?

M.B-2010

21

22.

LA PAY-BACK PERIOD: EXEMPLE A

Le flux devient positif au cours de la 4ème année.

Si on considère que le flux est linéaire à

l’intérieur de l’année, en année 4, il faut 400/500

* 365 jours pour combler le déficit au cours de la

4ème année, soit 292 jours, donc 9 mois et 18

M.B-2010

22

4ème année, soit 292 jours, donc 9 mois et 18

jours.

Au total, la PBP est donc 3 ans, 9 mois et 18 jours

LA PAY-BACK PERIOD: EXEMPLE B

Avec la même méthode, on obtient une PBP de 3

ans 5 mois et 4 jours

Si on se fonde seulement sur ce délai de

récupération, le projet B sera préféré.

M.B-2010

24

25.

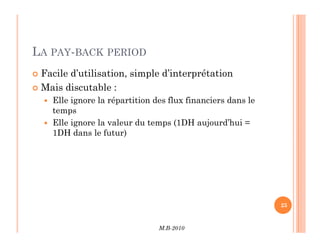

LA PAY-BACK PERIOD

Facile d’utilisation, simple d’interprétation

Mais discutable :

Elle ignore la répartition des flux financiers dans le

temps

Elle ignore la valeur du temps (1DH aujourd’hui =

M.B-2010

25

Elle ignore la valeur du temps (1DH aujourd’hui =

1DH dans le futur)

26.

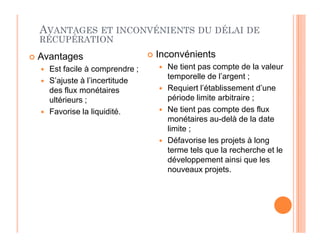

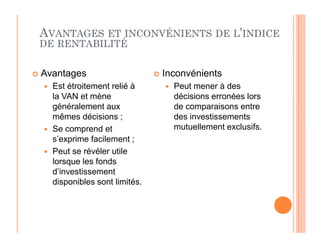

AVANTAGES ET INCONVÉNIENTSDU DÉLAI DE

RÉCUPÉRATION

Avantages

Est facile à comprendre ;

S’ajuste à l’incertitude

des flux monétaires

ultérieurs ;

Favorise la liquidité.

Inconvénients

Ne tient pas compte de la valeur

temporelle de l’argent ;

Requiert l’établissement d’une

période limite arbitraire ;

Ne tient pas compte des flux

monétaires au-delà de la date

limite ;

Défavorise les projets à long

terme tels que la recherche et le

développement ainsi que les

nouveaux projets.

27.

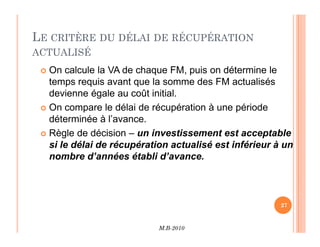

LE CRITÈRE DUDÉLAI DE RÉCUPÉRATION

ACTUALISÉ

On calcule la VA de chaque FM, puis on détermine le

temps requis avant que la somme des FM actualisés

devienne égale au coût initial.

On compare le délai de récupération à une période

déterminée à l’avance.

M.B-2010

27

déterminée à l’avance.

Règle de décision – un investissement est acceptable

si le délai de récupération actualisé est inférieur à un

nombre d’années établi d’avance.

28.

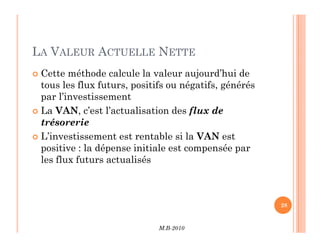

LA VALEUR ACTUELLENETTE

Cette méthode calcule la valeur aujourd’hui de

tous les flux futurs, positifs ou négatifs, générés

par l’investissement

La VAN, c’est l’actualisation des flux de

trésorerie

M.B-2010

28

trésorerie

L’investissement est rentable si la VAN est

positive : la dépense initiale est compensée par

les flux futurs actualisés

29.

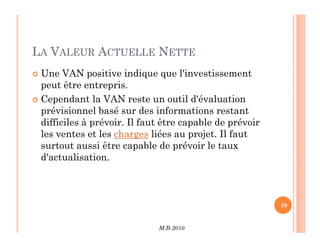

LA VALEUR ACTUELLENETTE

Une VAN positive indique que l'investissement

peut être entrepris.

Cependant la VAN reste un outil d'évaluation

prévisionnel basé sur des informations restant

difficiles à prévoir. Il faut être capable de prévoir

M.B-2010

29

difficiles à prévoir. Il faut être capable de prévoir

les ventes et les charges liées au projet. Il faut

surtout aussi être capable de prévoir le taux

d'actualisation.

30.

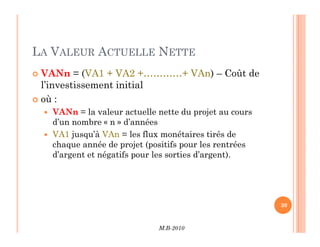

LA VALEUR ACTUELLENETTE

VANn = (VA1 + VA2 +…………+ VAn) – Coût de

l’investissement initial

où :

VANn = la valeur actuelle nette du projet au cours

d’un nombre « n » d’années

M.B-2010

30

d’un nombre « n » d’années

VA1 jusqu’à VAn = les flux monétaires tirés de

chaque année de projet (positifs pour les rentrées

d’argent et négatifs pour les sorties d’argent).

31.

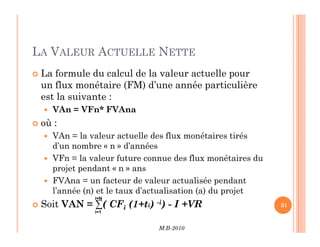

LA VALEUR ACTUELLENETTE

La formule du calcul de la valeur actuelle pour

un flux monétaire (FM) d’une année particulière

est la suivante :

VAn = VFn* FVAna

où :

M.B-2010

31

où :

VAn = la valeur actuelle des flux monétaires tirés

d’un nombre « n » d’années

VFn = la valeur future connue des flux monétaires du

projet pendant « n » ans

FVAna = un facteur de valeur actualisée pendant

l’année (n) et le taux d’actualisation (a) du projet

Soit VAN = ∑( CFi (1+ti) -i) - I +VR

i=1

i=N

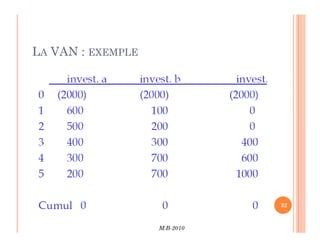

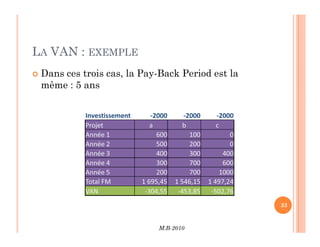

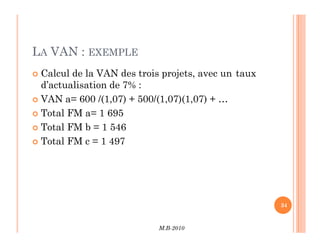

LA VAN :EXEMPLE

Dans ces trois cas, la Pay-Back Period est la

même : 5 ans

M.B-2010

33

34.

LA VAN :EXEMPLE

Calcul de la VAN des trois projets, avec un taux

d’actualisation de 7% :

VAN a= 600 /(1,07) + 500/(1,07)(1,07) + …

Total FM a= 1 695

Total FM b = 1 546

M.B-2010

34

Total FM b = 1 546

Total FM c = 1 497

35.

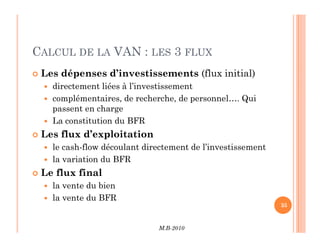

CALCUL DE LAVAN : LES 3 FLUX

Les dépenses d’investissements (flux initial)

directement liées à l’investissement

complémentaires, de recherche, de personnel…. Qui

passent en charge

La constitution du BFR

M.B-2010

35

La constitution du BFR

Les flux d’exploitation

le cash-flow découlant directement de l’investissement

la variation du BFR

Le flux final

la vente du bien

la vente du BFR

36.

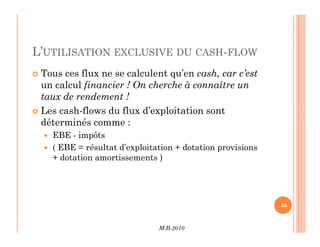

L’UTILISATION EXCLUSIVE DUCASH-FLOW

Tous ces flux ne se calculent qu’en cash, car c’est

un calcul financier ! On cherche à connaître un

taux de rendement !

Les cash-flows du flux d’exploitation sont

déterminés comme :

M.B-2010

36

déterminés comme :

EBE - impôts

( EBE = résultat d’exploitation + dotation provisions

+ dotation amortissements )

37.

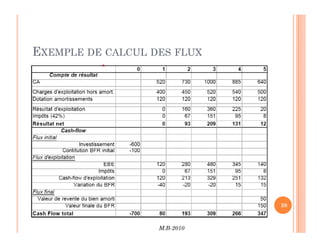

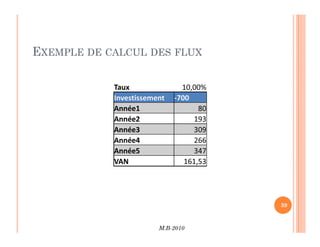

EXEMPLE DE CALCULDES FLUX

Investissement de 600 KDH (machine amortissable

sur 5 ans), avec constitution d’un BFR initial de 100

KDH (stock de pièces détachées)

En partant du compte de résultat prévisionnel, quel

sont les flux de trésorerie qui seront actualisés ?

M.B-2010

37

sont les flux de trésorerie qui seront actualisés ?

LA VALEUR ACTUELLENETTE

Le choix d’un taux d’actualisation est

déterminant : la valeur actuelle est d’autant plus

réduite que le taux est élevé et que les flux sont

éloignés dans le temps.

Attention, ce n’est pas un jeu d’optimisation : on

M.B-2010

40

Attention, ce n’est pas un jeu d’optimisation : on

détermine d’abord le taux, et on calcule la VAN

ensuite, et non l’inverse (on ne s’amuse pas à

calculer la VAN pour plusieurs taux !)

41.

LA VALEUR ACTUELLENETTE

Si la VAN est négative, on rejette le projet

Entre deux VAN, on choisit la plus grande

S’il n’y a pas de contrainte budgétaire, on peut

faire les deux s’ils sont positifs tous les deux

M.B-2010

41

42.

LA VALEUR ACTUELLENETTE

Avantage de la méthode :

elle intègre l’étalement dans le temps des flux de

trésorerie, via le taux d’actualisation

facile à calculer, quand on a fixé le taux et qu’on a

déterminé les flux futurs

M.B-2010

42

Inconvénient :

l’avenir est fixé ; les options ne sont pas valorisées

(retard, dépassements) ; or ces options ont une valeur

elle est insuffisante : des projets peuvent avoir un

VAN identique, et être en fait très différents

difficulté de choisir un taux

43.

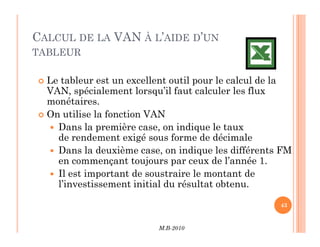

CALCUL DE LAVAN À L’AIDE D’UN

TABLEUR

Le tableur est un excellent outil pour le calcul de la

VAN, spécialement lorsqu’il faut calculer les flux

monétaires.

On utilise la fonction VAN

Dans la première case, on indique le taux

M.B-2010

43

Dans la première case, on indique le taux

de rendement exigé sous forme de décimale

Dans la deuxième case, on indique les différents FM

en commençant toujours par ceux de l’année 1.

Il est important de soustraire le montant de

l’investissement initial du résultat obtenu.

44.

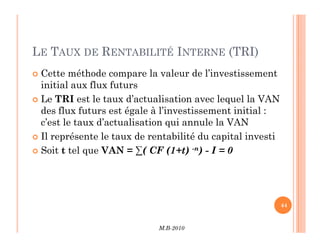

LE TAUX DERENTABILITÉ INTERNE (TRI)

Cette méthode compare la valeur de l’investissement

initial aux flux futurs

Le TRI est le taux d’actualisation avec lequel la VAN

des flux futurs est égale à l’investissement initial :

c’est le taux d’actualisation qui annule la VAN

M.B-2010

44

c’est le taux d’actualisation qui annule la VAN

Il représente le taux de rentabilité du capital investi

Soit t tel que VAN = ∑( CF (1+t) -n) - I = 0

45.

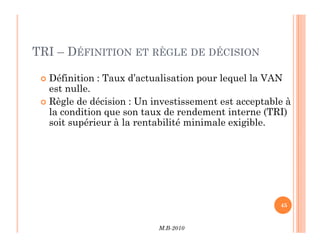

TRI – DÉFINITIONET RÈGLE DE DÉCISION

Définition : Taux d’actualisation pour lequel la VAN

est nulle.

Règle de décision : Un investissement est acceptable à

la condition que son taux de rendement interne (TRI)

soit supérieur à la rentabilité minimale exigible.

M.B-2010

45

soit supérieur à la rentabilité minimale exigible.

46.

LE TAUX DERENTABILITÉ INTERNE (TRI)

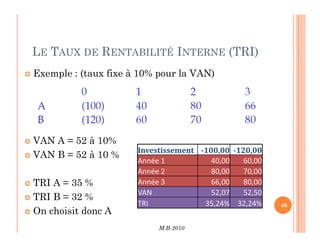

Exemple : (taux fixe à 10% pour la VAN)

M.B-2010

46

VAN A = 52 à 10%

VAN B = 52 à 10 %

TRI A = 35 %

TRI B = 32 %

On choisit donc A

Investissement -100,00 -120,00

47.

LE TAUX DERENDEMENT INTERNE (TRI)

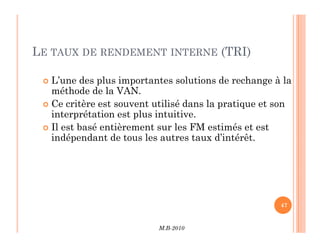

L’une des plus importantes solutions de rechange à la

méthode de la VAN.

Ce critère est souvent utilisé dans la pratique et son

interprétation est plus intuitive.

Il est basé entièrement sur les FM estimés et est

M.B-2010

47

Il est basé entièrement sur les FM estimés et est

indépendant de tous les autres taux d’intérêt.

48.

LE TRI EST-ILUN BON CRITÈRE DE DÉCISION ?

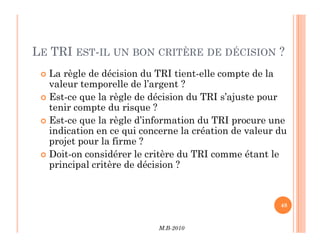

La règle de décision du TRI tient-elle compte de la

valeur temporelle de l’argent ?

Est-ce que la règle de décision du TRI s’ajuste pour

tenir compte du risque ?

Est-ce que la règle d’information du TRI procure une

M.B-2010

48

Est-ce que la règle d’information du TRI procure une

indication en ce qui concerne la création de valeur du

projet pour la firme ?

Doit-on considérer le critère du TRI comme étant le

principal critère de décision ?

49.

AVANTAGES DU TRI

Est étroitement lié à la VAN et mène généralement

aux mêmes décisions ;

Se comprend et s’exprime facilement.

M.B-2010

49

50.

INCONVÉNIENTS DU TRI

Avec des flux monétaires non conventionnels, peut

fournir de multiples réponses ou aucune réponse.

Peut mener à des décisions incorrectes lorsqu’il s’agit

de comparer des investissements mutuellement

exclusifs.

M.B-2010

50

51.

LE TRI ETLES FLUX MONÉTAIRES NON

CONVENTIONNELS

Lorsque les FM sont de signes différents, on voit

apparaître le problème du taux de rendement multiple.

Lorsque l’on recherche le TRI, on résout la racine d’une

équation. Lorsque l’on est en présence de plus d’une

abscisse à l’origine, cela signifie que plus d’un taux

peuvent résoudre l’équation.

Si on trouve plus d’un TRI, lequel doit-on utiliser ?

M.B-2010

51

Si on trouve plus d’un TRI, lequel doit-on utiliser ?

52.

LE TRI ETLES FLUX MONÉTAIRES NON

CONVENTIONNELS – EXEMPLE

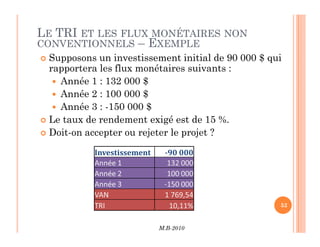

Supposons un investissement initial de 90 000 $ qui

rapportera les flux monétaires suivants :

Année 1 : 132 000 $

Année 2 : 100 000 $

Année 3 : -150 000 $

Le taux de rendement exigé est de 15 %.

M.B-2010

52

Le taux de rendement exigé est de 15 %.

Doit-on accepter ou rejeter le projet ?

Investissement -90 000

53.

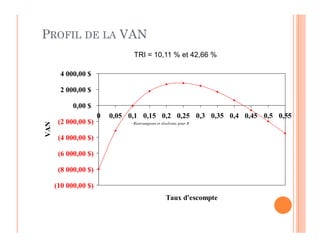

PROFIL DE LAVAN

(2 000,00 $)

0,00 $

2 000,00 $

4 000,00 $

0 0,05 0,1 0,15 0,2 0,25 0,3 0,35 0,4 0,45 0,5 0,55

VAN

TRI = 10,11 % et 42,66 %

R

pour

résolvons

et

ons

–Réarrange

(10 000,00 $)

(8 000,00 $)

(6 000,00 $)

(4 000,00 $)

(2 000,00 $)

Taux d'escompte

VAN

R

pour

résolvons

et

ons

–Réarrange

54.

RÉSUMÉ DE LARÈGLE DE DÉCISION

La VAN est positive au taux exigé de 15 % et donc,

vous devriez accepter le projet.

Si vous utilisez Excel pour trouver le TRI, vous

trouverez un TRI de 10,11 % et donc, vous rejetterez

un projet que vous auriez dû accepter.

M.B-2010

54

un projet que vous auriez dû accepter.

Vous devez être en mesure de reconnaître les flux

monétaires non conventionnels et savoir faire le profil

de la VAN pour guider votre décision.

55.

LE TRI ETLES PROJETS MUTUELLEMENT

EXCLUSIFS

Projets mutuellement exclusifs

L’acceptation de l’un entraîne automatiquement le

rejet de l’autre.

Exemple : Si on possède un terrain formant

un coin de rue, on peut y construire une station-

service ou un immeuble d’appartement, mais

M.B-2010

55

service ou un immeuble d’appartement, mais

pas les deux.

Intuitivement, vous utiliserez les règles de décision

suivantes :

VAN – choisir le projet avec la VAN la plus élevée.

TRI – choisir le projet avec le TRI le plus élevé.

56.

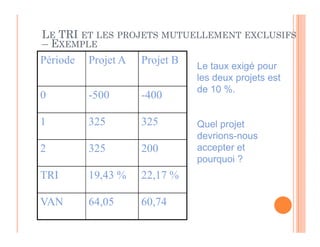

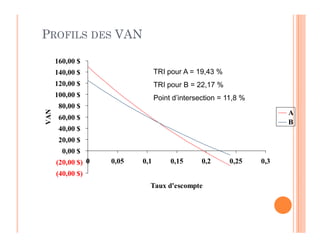

LE TRI ETLES PROJETS MUTUELLEMENT EXCLUSIFS

– EXEMPLE

Période Projet A Projet B

0 -500 -400

1 325 325

Le taux exigé pour

les deux projets est

de 10 %.

Quel projet

1 325 325

2 325 200

TRI 19,43 % 22,17 %

VAN 64,05 60,74

Quel projet

devrions-nous

accepter et

pourquoi ?

57.

PROFILS DES VAN

60,00$

80,00 $

100,00 $

120,00 $

140,00 $

160,00 $

VAN

A

B

TRI pour A = 19,43 %

TRI pour B = 22,17 %

Point d’intersection = 11,8 %

(40,00 $)

(20,00 $)

0,00 $

20,00 $

40,00 $

0 0,05 0,1 0,15 0,2 0,25 0,3

Taux d'escompte

VAN

B

58.

CONTRADICTION ENTRE LAVAN ET LE

TRI

La VAN mesure directement la valeur ajoutée du

projet pour la firme.

Lorsqu’il y a contradiction entre la VAN et une autre

règle de décision, on doit toujours utiliser la VAN pour

prendre une décision.

M.B-2010

58

prendre une décision.

Le TRI n’est donc pas fiable dans les situations

suivantes :

Flux monétaires non conventionnels

Projets mutuellement exclusifs

59.

COMPARAISON VAN ETTRI

Le TRI est souvent reconnu comme un critère de

sélection économique entre projets : si on doit choisir

entre plusieurs projets, définis par des

investissements et des cash flows connus dans le

temps, on pense souvent que l'on doit choisir le projet

qui a le TRI le plus élevé. Cependant, ceci n'est pas

M.B-2010

59

qui a le TRI le plus élevé. Cependant, ceci n'est pas

vraiment justifié, et peut être faux comme le montre

l'exemple ci-dessous.

Retenons que la VAN est le critère de référence pour

comparer des projets, et que le TRI n'est pas un

critère pertinent de choix de projet ; il permet

juste de savoir si les projets sont rentables

(comparaison entre le TRI de chaque projet et du

taux d'actualisation du capital).

60.

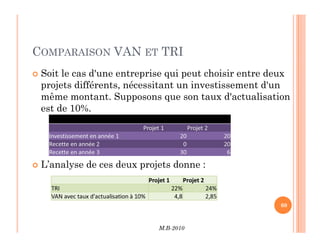

COMPARAISON VAN ETTRI

Soit le cas d'une entreprise qui peut choisir entre deux

projets différents, nécessitant un investissement d'un

même montant. Supposons que son taux d'actualisation

est de 10%.

M.B-2010

60

L’analyse de ces deux projets donne :

P

r

o

j

e

t

1

P

r

o

j

e

t

2

I

n

v

e

s

t

i

s

s

e

m

e

n

t

e

n

a

n

n

é

e

1

2

0

2

0

R

e

c

e

t

t

e

e

n

a

n

n

é

e

2

0

2

0

R

e

c

e

t

t

e

e

n

a

n

n

é

e

3

3

0

6

P

r

o

j

e

t

1

P

r

o

j

e

t

2

T

R

I

2

2

%

2

4

%

V

A

N

a

v

e

c

t

a

u

x

d

'

a

c

t

u

a

l

i

s

a

t

i

o

n

à

1

0

%

4

,

8

2

,

8

5

61.

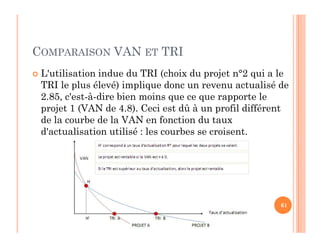

COMPARAISON VAN ETTRI

L'utilisation indue du TRI (choix du projet n°2 qui a le

TRI le plus élevé) implique donc un revenu actualisé de

2.85, c'est-à-dire bien moins que ce que rapporte le

projet 1 (VAN de 4.8). Ceci est dû à un profil différent

de la courbe de la VAN en fonction du taux

M.B-2010

61

de la courbe de la VAN en fonction du taux

d'actualisation utilisé : les courbes se croisent.

62.

MÉTHODE DE CALCULDE TRI

Quelle est le taux (TRI) qui nous permet de couvrir

dans 3 ans un investissement de 30 000 Euro sachant

que cet investissement nous garantie des gains annuels

de 12 000 Euro ?

VAN=0 == [12 000(1+TRI)-1 + 12 000(1+TRI)-2 + 12

000(1+TRI)-3 ] - 30 000 = 0

(1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,5

Procédons par la méthode essai et erreur :

M.B-2010

62

Pour TRI = 9% (1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,53

TRI= ? (1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,50

Pour TRI= 10% (1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,40

d'où le TRI est compris entre 9% et 10%, et sa valeur

approximative serait :

TRI = 9% + (10% - 9%).(2,5-2,53)/(2,4-2,53) = 0,0923 = 9,23%

TRI = Tmin+(Tmax-Tmin)*(V-Vmax)/(Vmin-Vmax)

TRI = Tmin+(Tmax-Tmin)*(Vmax-V)/(Vmax-Vmin)

LE RENDEMENT COMPTABLEMOYEN (RCM)

On le définit de manières différentes :

Bénéfice net moyen/ Valeur du FM moyenne

Notez que le bénéfice net moyen dépend de la méthode

d’amortissement des actifs.

On a besoin d’une valeur cible arbitraire.

M.B-2010

64

On a besoin d’une valeur cible arbitraire.

Règle de décision : Un projet est acceptable si son

RCM est supérieur à une valeur cible de celui-ci.

65.

INFORMATION POUR UNPROJET –

EXEMPLE

Vous êtes en train d’évaluer un nouveau projet et vous

estimez les flux monétaires suivants :

Année 1 : BN = 13 620 DH

Année 2 : BN = 3 300 DH

Année 3 : BN = 29 100 DH

M.B-2010

65

Année 3 : BN = 29 100 DH

Valeur FM moyenne = 72 000 DH

66.

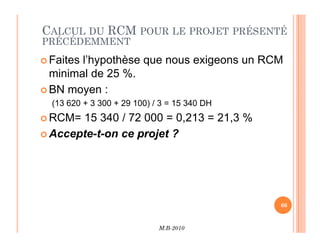

CALCUL DU RCMPOUR LE PROJET PRÉSENTÉ

PRÉCÉDEMMENT

Faites l’hypothèse que nous exigeons un RCM

minimal de 25 %.

BN moyen :

(13 620 + 3 300 + 29 100) / 3 = 15 340 DH

RCM= 15 340 / 72 000 = 0,213 = 21,3 %

M.B-2010

66

RCM= 15 340 / 72 000 = 0,213 = 21,3 %

Accepte-t-on ce projet ?

67.

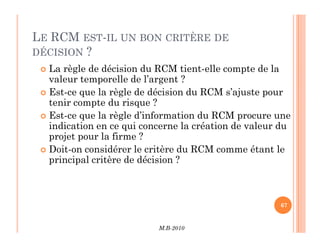

LE RCM EST-ILUN BON CRITÈRE DE

DÉCISION ?

La règle de décision du RCM tient-elle compte de la

valeur temporelle de l’argent ?

Est-ce que la règle de décision du RCM s’ajuste pour

tenir compte du risque ?

Est-ce que la règle d’information du RCM procure une

indication en ce qui concerne la création de valeur du

M.B-2010

67

indication en ce qui concerne la création de valeur du

projet pour la firme ?

Doit-on considérer le critère du RCM comme étant le

principal critère de décision ?

68.

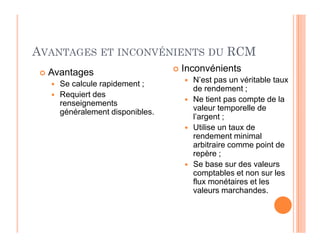

AVANTAGES ET INCONVÉNIENTSDU RCM

Avantages

Se calcule rapidement ;

Requiert des

renseignements

généralement disponibles.

Inconvénients

N’est pas un véritable taux

de rendement ;

Ne tient pas compte de la

valeur temporelle de

l’argent ;

Utilise un taux de

Utilise un taux de

rendement minimal

arbitraire comme point de

repère ;

Se base sur des valeurs

comptables et non sur les

flux monétaires et les

valeurs marchandes.

69.

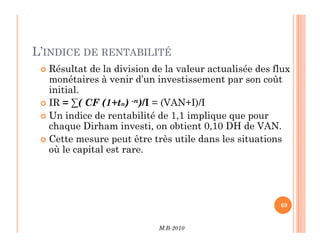

L’INDICE DE RENTABILITÉ

Résultat de la division de la valeur actualisée des flux

monétaires à venir d’un investissement par son coût

initial.

IR = ∑( CF (1+tn) -n)/I = (VAN+I)/I

Un indice de rentabilité de 1,1 implique que pour

chaque Dirham investi, on obtient 0,10 DH de VAN.

M.B-2010

69

chaque Dirham investi, on obtient 0,10 DH de VAN.

Cette mesure peut être très utile dans les situations

où le capital est rare.

70.

AVANTAGES ET INCONVÉNIENTSDE L’INDICE

DE RENTABILITÉ

Avantages

Est étroitement relié à

la VAN et mène

généralement aux

mêmes décisions ;

Inconvénients

Peut mener à des

décisions erronées lors

de comparaisons entre

des investissements

mutuellement exclusifs.

Se comprend et

s’exprime facilement ;

Peut se révéler utile

lorsque les fonds

d’investissement

disponibles sont limités.

mutuellement exclusifs.

71.

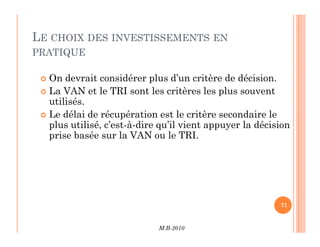

LE CHOIX DESINVESTISSEMENTS EN

PRATIQUE

On devrait considérer plus d’un critère de décision.

La VAN et le TRI sont les critères les plus souvent

utilisés.

Le délai de récupération est le critère secondaire le

plus utilisé, c’est-à-dire qu’il vient appuyer la décision

M.B-2010

71

plus utilisé, c’est-à-dire qu’il vient appuyer la décision

prise basée sur la VAN ou le TRI.

72.

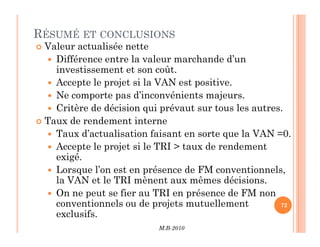

RÉSUMÉ ET CONCLUSIONS

Valeur actualisée nette

Différence entre la valeur marchande d’un

investissement et son coût.

Accepte le projet si la VAN est positive.

Ne comporte pas d’inconvénients majeurs.

Critère de décision qui prévaut sur tous les autres.

Taux de rendement interne

M.B-2010

72

Taux de rendement interne

Taux d’actualisation faisant en sorte que la VAN =0.

Accepte le projet si le TRI taux de rendement

exigé.

Lorsque l’on est en présence de FM conventionnels,

la VAN et le TRI mènent aux mêmes décisions.

On ne peut se fier au TRI en présence de FM non

conventionnels ou de projets mutuellement

exclusifs.

73.

LA PLANIFICATION OPÉRATIONNELLE

M.B-2010

73

LAPLANIFICATION OPÉRATIONNELLE

« L’avenir est quelque chose qui se construit.

On ne subit pas l’avenir, on le fait. »

Georges Bernanos [1888-1948]

74.

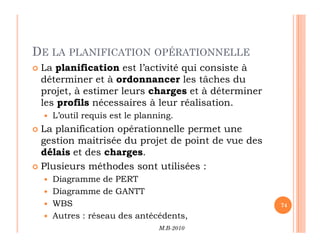

DE LA PLANIFICATIONOPÉRATIONNELLE

La planification est l’activité qui consiste à

déterminer et à ordonnancer les tâches du

projet, à estimer leurs charges et à déterminer

les profils nécessaires à leur réalisation.

L’outil requis est le planning.

La planification opérationnelle permet une

M.B-2010

74

La planification opérationnelle permet une

gestion maitrisée du projet de point de vue des

délais et des charges.

Plusieurs méthodes sont utilisées :

Diagramme de PERT

Diagramme de GANTT

WBS

Autres : réseau des antécédents,

75.

TÂCHES ET ACTIVITÉS

Chaque tâche :

Est identifiée en tant que telle parce qu’elle a un rôle à jouer

dans l’exécution du projet (sa non exécution compromet

l’atteinte des objectifs du projet)

Un projet est constitué de tâches ou d’activités

M.B-2010

75

75

l’atteinte des objectifs du projet)

Se caractérise par un début et une fin

Consomme des ressources qui ont un coût et sont disponibles

en quantité limitée

Est reliée au moins à une autre tâche par une relation

d’antériorité (séquencement des tâches)

76.

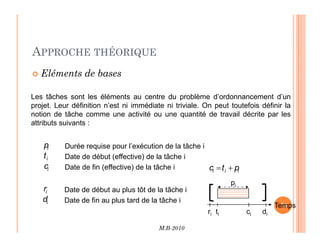

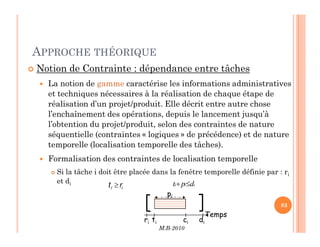

APPROCHE THÉORIQUE

Elémentsde bases

Les tâches sont les éléments au centre du problème d’ordonnancement d’un

projet. Leur définition n’est ni immédiate ni triviale. On peut toutefois définir la

notion de tâche comme une activité ou une quantité de travail décrite par les

attributs suivants :

M.B-2010

76

76

attributs suivants :

Durée requise pour l’exécution de la tâche i

Date de début (effective) de la tâche i

Date de fin (effective) de la tâche i

i

p

i

t

i

c

Date de début au plus tôt de la tâche i

Date de fin au plus tard de la tâche i

i

r

i

d

i

i

i p

t

c +

=

Temps

ri ti ci di

pi

77.

EXEMPLES DE TÂCHES

Exemple de taches pour un projet de

développement d’un produit :

Phase de faisabilité (ou avant projet) - dossier

d’orientation

M.B-2010

77

77

d’orientation

Phase de définition (ou phase projet) - dossier de

lancement en développement

Phase de développement - dossier de lancement en

production

Phase de production (ou phase industrielle et série) -

prototype

78.

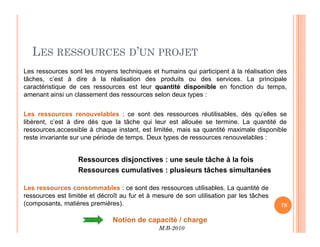

LES RESSOURCES D’UNPROJET

Les ressources sont les moyens techniques et humains qui participent à la réalisation des

tâches, c’est à dire à la réalisation des produits ou des services. La principale

caractéristique de ces ressources est leur quantité disponible en fonction du temps,

amenant ainsi un classement des ressources selon deux types :

Les ressources renouvelables : ce sont des ressources réutilisables, dès qu’elles se

libèrent, c’est à dire dès que la tâche qui leur est allouée se termine. La quantité de

M.B-2010

78

78

Les ressources consommables : ce sont des ressources utilisables. La quantité de

ressources est limitée et décroît au fur et à mesure de son utilisation par les tâches

(composants, matières premières).

Ressources disjonctives : une seule tâche à la fois

Ressources cumulatives : plusieurs tâches simultanées

Notion de capacité / charge

libèrent, c’est à dire dès que la tâche qui leur est allouée se termine. La quantité de

ressources,accessible à chaque instant, est limitée, mais sa quantité maximale disponible

reste invariante sur une période de temps. Deux types de ressources renouvelables :

79.

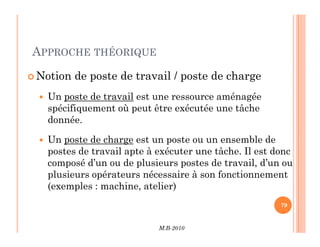

APPROCHE THÉORIQUE

Notionde poste de travail / poste de charge

Un poste de travail est une ressource aménagée

spécifiquement où peut être exécutée une tâche

donnée.

M.B-2010

79

79

donnée.

Un poste de charge est un poste ou un ensemble de

postes de travail apte à exécuter une tâche. Il est donc

composé d’un ou de plusieurs postes de travail, d’un ou

plusieurs opérateurs nécessaire à son fonctionnement

(exemples : machine, atelier)

80.

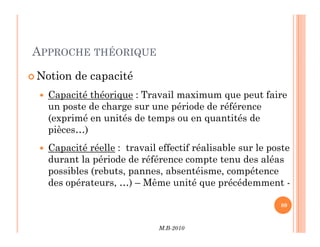

APPROCHE THÉORIQUE

Notionde capacité

Capacité théorique : Travail maximum que peut faire

un poste de charge sur une période de référence

(exprimé en unités de temps ou en quantités de

pièces…)

M.B-2010

80

80

pièces…)

Capacité réelle : travail effectif réalisable sur le poste

durant la période de référence compte tenu des aléas

possibles (rebuts, pannes, absentéisme, compétence

des opérateurs, …) – Même unité que précédemment -

81.

APPROCHE THÉORIQUE

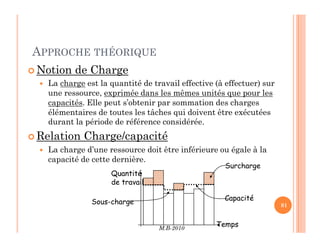

Notionde Charge

La charge est la quantité de travail effective (à effectuer) sur

une ressource, exprimée dans les mêmes unités que pour les

capacités. Elle peut s’obtenir par sommation des charges

élémentaires de toutes les tâches qui doivent être exécutées

durant la période de référence considérée.

M.B-2010

81

81

durant la période de référence considérée.

Relation Charge/capacité

La charge d’une ressource doit être inférieure ou égale à la

capacité de cette dernière.

Temps

Quantité

de travail

Capacité

Surcharge

Sous-charge

82.

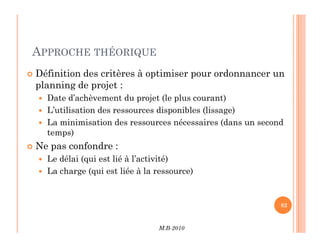

APPROCHE THÉORIQUE

Définitiondes critères à optimiser pour ordonnancer un

planning de projet :

Date d’achèvement du projet (le plus courant)

L’utilisation des ressources disponibles (lissage)

La minimisation des ressources nécessaires (dans un second

M.B-2010

82

82

La minimisation des ressources nécessaires (dans un second

temps)

Ne pas confondre :

Le délai (qui est lié à l’activité)

La charge (qui est liée à la ressource)

83.

APPROCHE THÉORIQUE

Notionde Contrainte : dépendance entre tâches

La notion de gamme caractérise les informations administratives

et techniques nécessaires à la réalisation de chaque étape de

réalisation d’un projet/produit. Elle décrit entre autre chose

l’enchaînement des opérations, depuis le lancement jusqu’à

l’obtention du projet/produit, selon des contraintes de nature

M.B-2010

83

83

l’obtention du projet/produit, selon des contraintes de nature

séquentielle (contraintes « logiques » de précédence) et de nature

temporelle (localisation temporelle des tâches).

Formalisation des contraintes de localisation temporelle

Si la tâche i doit être placée dans la fenêtre temporelle définie par : ri

et di i

i

i d

p

t ≤

+

i

i r

t ≥

Temps

ri ti ci di

pi

84.

APPROCHE THÉORIQUE

Ilexiste trois types de contraintes :

Contraintes potentielles

Contraintes cumulatives

M.B-2010

84

84

Contraintes disjonctives

85.

APPROCHE THÉORIQUE

Contraintesd’antériorité : la tâche B ne peut

commencer que lorsque la tâche A est finie

Fin à début

Début à début

Contraintes potentielles

M.B-2010

85

85

Début à début

Fin à fin

Début à fin

86.

APPROCHE THÉORIQUE

Contraintede localisation temporelle :

la tâche C ne peut commencer avant une certaine date

imposée

Contraintes potentielles

M.B-2010

86

86

imposée

La tâche C ne peut se terminer après une date imposée

87.

APPROCHE THÉORIQUE

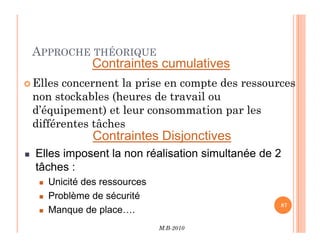

Ellesconcernent la prise en compte des ressources

non stockables (heures de travail ou

d’équipement) et leur consommation par les

différentes tâches

Contraintes cumulatives

M.B-2010

87

87

différentes tâches

Contraintes Disjonctives

Elles imposent la non réalisation simultanée de 2

tâches :

Unicité des ressources

Problème de sécurité

Manque de place….

88.

APPROCHE THÉORIQUE

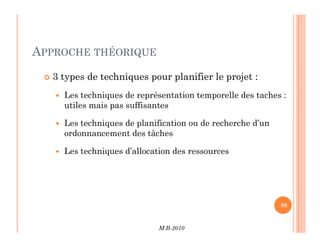

3types de techniques pour planifier le projet :

Les techniques de représentation temporelle des taches :

utiles mais pas suffisantes

Les techniques de planification ou de recherche d’un

M.B-2010

88

88

Les techniques de planification ou de recherche d’un

ordonnancement des tâches

Les techniques d’allocation des ressources

89.

89

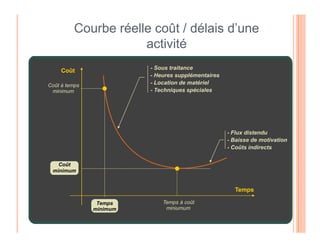

Courbe réelle coût/ délais d’une

activité

Coût

Coût à temps

minimum

- Sous traitance

- Heures supplémentaires

- Location de matériel

- Techniques spéciales

Temps

Temps

minimum

Temps à coût

miniumum

Coût

minimum

- Flux distendu

- Baisse de motivation

- Coûts indirects

90.

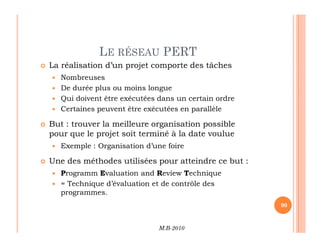

LE RÉSEAU PERT

La réalisation d’un projet comporte des tâches

Nombreuses

De durée plus ou moins longue

Qui doivent être exécutées dans un certain ordre

Certaines peuvent être exécutées en parallèle

But : trouver la meilleure organisation possible

M.B-2010

90

But : trouver la meilleure organisation possible

pour que le projet soit terminé à la date voulue

Exemple : Organisation d’une foire

Une des méthodes utilisées pour atteindre ce but :

Programm Evaluation and Review Technique

= Technique d’évaluation et de contrôle des

programmes.

91.

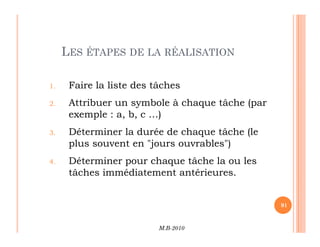

LES ÉTAPES DELA RÉALISATION

1. Faire la liste des tâches

2. Attribuer un symbole à chaque tâche (par

exemple : a, b, c …)

M.B-2010

91

3. Déterminer la durée de chaque tâche (le

plus souvent en jours ouvrables)

4. Déterminer pour chaque tâche la ou les

tâches immédiatement antérieures.

92.

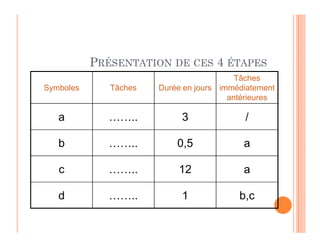

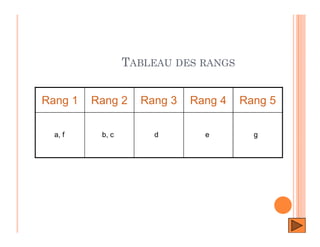

PRÉSENTATION DE CES4 ÉTAPES

Symboles Tâches Durée en jours

Tâches

immédiatement

antérieures

a …….. 3 /

b …….. 0,5 a

c …….. 12 a

d …….. 1 b,c

93.

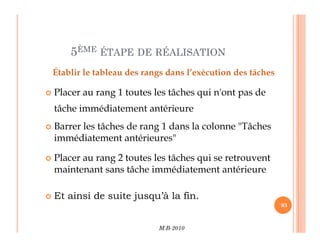

5ÈME ÉTAPE DERÉALISATION

Placer au rang 1 toutes les tâches qui n'ont pas de

tâche immédiatement antérieure

Établir le tableau des rangs dans l’exécution des tâches

Barrer les tâches de rang 1 dans la colonne Tâches

M.B-2010

93

Barrer les tâches de rang 1 dans la colonne Tâches

immédiatement antérieures

Placer au rang 2 toutes les tâches qui se retrouvent

maintenant sans tâche immédiatement antérieure

Et ainsi de suite jusqu’à la fin.

94.

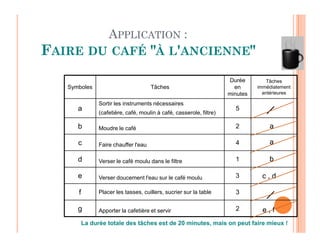

APPLICATION :

FAIRE DUCAFÉ À L'ANCIENNE

Symboles Tâches

Durée

en

minutes

Tâches

immédiatement

antérieures

a

Sortir les instruments nécessaires

(cafetière, café, moulin à café, casserole, filtre)

5

b 2 a

b Moudre le café 2

c Faire chauffer l'eau 4

d Verser le café moulu dans le filtre 1

e Verser doucement l'eau sur le café moulu 3

f Placer les tasses, cuillers, sucrier sur la table 3

g Apporter la cafetière et servir 2

La durée totale des tâches est de 20 minutes, mais on peut faire mieux !

a

a

b

c , d

e , f

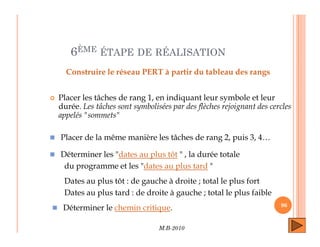

6ÈME ÉTAPE DERÉALISATION

Placer les tâches de rang 1, en indiquant leur symbole et leur

durée. Les tâches sont symbolisées par des flèches rejoignant des cercles

appelés sommets

Construire le réseau PERT à partir du tableau des rangs

M.B-2010

96

Placer de la même manière les tâches de rang 2, puis 3, 4…

Déterminer les dates au plus tôt , la durée totale

du programme et les dates au plus tard

Déterminer le chemin critique.

Dates au plus tôt : de gauche à droite ; total le plus fort

Dates au plus tard : de droite à gauche ; total le plus faible

97.

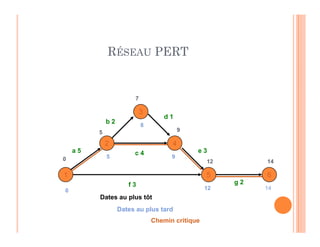

RÉSEAU PERT

3

b 2

d1

7

8

1 6

4

5

2

a 5

f 3

b 2

c 4 e 3

g 2

5 9

12 14

14

12

9

8

5

0

0

Dates au plus tôt

Dates au plus tard

Chemin critique

98.

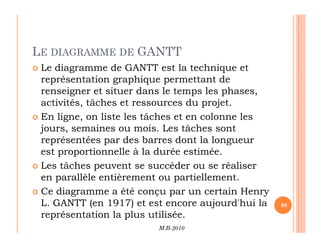

LE DIAGRAMME DEGANTT

Le diagramme de GANTT est la technique et

représentation graphique permettant de

renseigner et situer dans le temps les phases,

activités, tâches et ressources du projet.

En ligne, on liste les tâches et en colonne les

jours, semaines ou mois. Les tâches sont

M.B-2010

98

jours, semaines ou mois. Les tâches sont

représentées par des barres dont la longueur

est proportionnelle à la durée estimée.

Les tâches peuvent se succéder ou se réaliser

en parallèle entièrement ou partiellement.

Ce diagramme a été conçu par un certain Henry

L. GANTT (en 1917) et est encore aujourd'hui la

représentation la plus utilisée.

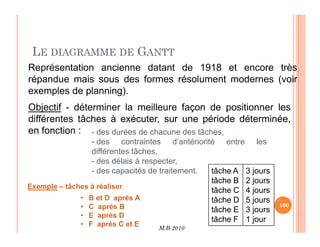

LE DIAGRAMME DEGANTT

Représentation ancienne datant de 1918 et encore très

répandue mais sous des formes résolument modernes (voir

exemples de planning).

Objectif - déterminer la meilleure façon de positionner les

différentes tâches à exécuter, sur une période déterminée,

M.B-2010

100

100

différentes tâches à exécuter, sur une période déterminée,

en fonction : - des durées de chacune des tâches,

- des contraintes d’antériorité entre les

différentes tâches,

- des délais à respecter,

- des capacités de traitement.

Exemple – tâches à réaliser

tâche A

tâche B

tâche C

tâche D

tâche E

tâche F

3 jours

2 jours

4 jours

5 jours

3 jours

1 jour

• B et D après A

• C après B

• E après D

• F après C et E

101.

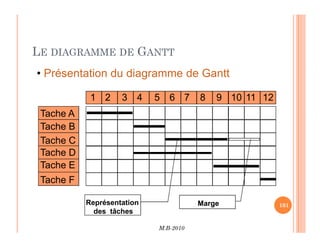

LE DIAGRAMME DEGANTT

Tache A

Tache B

1 2 3 4 5 6 7 8 9 10 11 12

• Présentation du diagramme de Gantt

M.B-2010

101

101

Tache B

Tache C

Tache D

Tache E

Tache F

Représentation

des tâches

Marge

102.

102

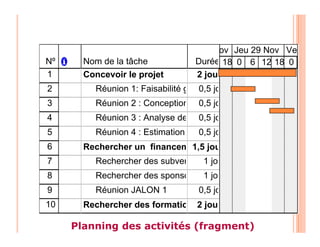

Nº Nom dela tâche Durée

1 Concevoir le projet 2 jours

2 Réunion 1: Faisabilité globale et étude des risques d'éche

0,5 jour

3 Réunion 2 : Conception musicale du concert

0,5 jour

4 Réunion 3 : Analyse des ressources

0,5 jour

18 0 6 12 18 0

Mer 28 Nov Jeu 29 Nov Ven 30 N

5 Réunion 4 : Estimation des coûts et de la rentabilité

0,5 jour

6 Rechercher un financement

1,5 jours

7 Rechercher des subventions

1 jour

8 Rechercher des sponsors 1 jour

9 Réunion JALON 1 0,5 jour

10 Rechercher des formations musicales

2 jours

Planning des activités (fragment)

104

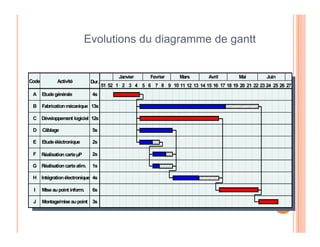

Evolutions du diagrammede gantt

52

51 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Janvier Fevrier Mars Avril Mai Juin

Dur.

Code Activité

4s

13s

12s

A

B

C

Etudegénérale

Fabricationmécanique

Développement logiciel

5s

2s

2s

1s

4s

6s

3s

D

E

F

G

H

I

J

Câblage

Etudeéléctronique

RéalisationcarteµP

Réalisationcartealim.

Intégrationélectronique

Miseaupoint inform.

Montage/miseaupoint

105.

105

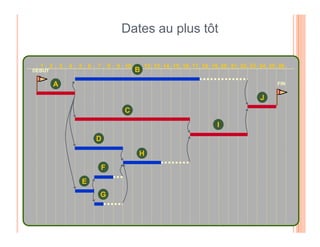

Dates au plustôt

10

1 2 3 4 5 6 7 8 9 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

DEBUT

FIN

A

B

C

I

J

D

E

F

G

H

I

106.

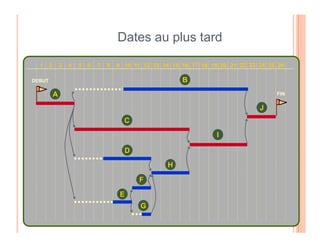

106

Dates au plustard

10

1 2 3 4 5 6 7 8 9 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26

DEBUT

FIN

A

B

C

J

C

D

E

F

G

H

I

107.

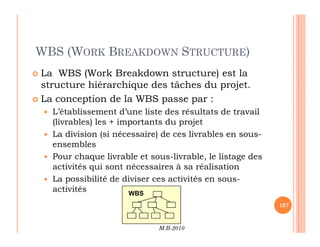

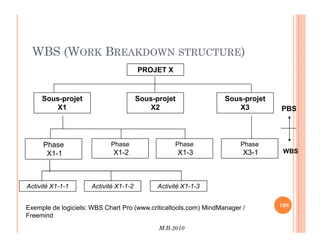

WBS (WORK BREAKDOWNSTRUCTURE)

La WBS (Work Breakdown structure) est la

structure hiérarchique des tâches du projet.

La conception de la WBS passe par :

L’établissement d’une liste des résultats de travail

(livrables) les + importants du projet

M.B-2010

107

(livrables) les + importants du projet

La division (si nécessaire) de ces livrables en sous-

ensembles

Pour chaque livrable et sous-livrable, le listage des

activités qui sont nécessaires à sa réalisation

La possibilité de diviser ces activités en sous-

activités WBS

108.

WBS (WORK BREAKDOWNSTRUCTURE)

PROJET X

Sous-projet

X1

Sous-projet

X2

Sous-projet

X3 PBS

M.B-2010

108

Phase

X1-1

Phase

X1-2

Phase

X1-3

Phase

X3-1

Activité X1-1-1 Activité X1-1-2 Activité X1-1-3

Exemple de logiciels: WBS Chart Pro (www.criticaltools.com) MindManager /

Freemind

WBS

109.

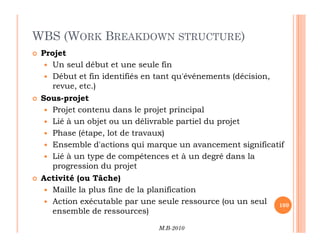

WBS (WORK BREAKDOWNSTRUCTURE)

Projet

Un seul début et une seule fin

Début et fin identifiés en tant qu'événements (décision,

revue, etc.)

Sous-projet

Projet contenu dans le projet principal

Lié à un objet ou un délivrable partiel du projet

M.B-2010

109

Lié à un objet ou un délivrable partiel du projet

Phase (étape, lot de travaux)

Ensemble d'actions qui marque un avancement significatif

Lié à un type de compétences et à un degré dans la

progression du projet

Activité (ou Tâche)

Maille la plus fine de la planification

Action exécutable par une seule ressource (ou un seul

ensemble de ressources)

![MÉTHODE DE CALCUL DE TRI

Quelle est le taux (TRI) qui nous permet de couvrir

dans 3 ans un investissement de 30 000 Euro sachant

que cet investissement nous garantie des gains annuels

de 12 000 Euro ?

VAN=0 == [12 000(1+TRI)-1 + 12 000(1+TRI)-2 + 12

000(1+TRI)-3 ] - 30 000 = 0

(1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,5

Procédons par la méthode essai et erreur :

M.B-2010

62

Pour TRI = 9% (1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,53

TRI= ? (1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,50

Pour TRI= 10% (1+TRI)-1 + (1+TRI)-2 + (1+TRI)-3 = 2,40

d'où le TRI est compris entre 9% et 10%, et sa valeur

approximative serait :

TRI = 9% + (10% - 9%).(2,5-2,53)/(2,4-2,53) = 0,0923 = 9,23%

TRI = Tmin+(Tmax-Tmin)*(V-Vmax)/(Vmin-Vmax)

TRI = Tmin+(Tmax-Tmin)*(Vmax-V)/(Vmax-Vmin)](https://image.slidesharecdn.com/seminaire3-251001153222-fb22bc34/85/Seminaire-Gestion-de-projet-variable-3-pdf-62-320.jpg)

![LA PLANIFICATION OPÉRATIONNELLE

M.B-2010

73

LA PLANIFICATION OPÉRATIONNELLE

« L’avenir est quelque chose qui se construit.

On ne subit pas l’avenir, on le fait. »

Georges Bernanos [1888-1948]](https://image.slidesharecdn.com/seminaire3-251001153222-fb22bc34/85/Seminaire-Gestion-de-projet-variable-3-pdf-73-320.jpg)

![gestion financière .....................[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/gf1-240916202634-e8aa087f-thumbnail.jpg?width=640&height=640&fit=bounds)