Téléchargé 645 fois

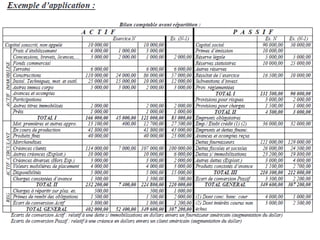

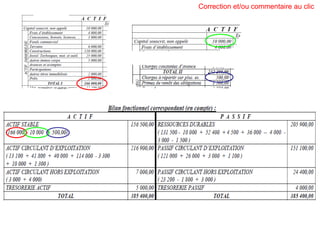

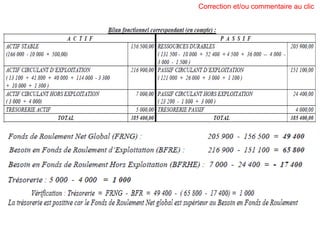

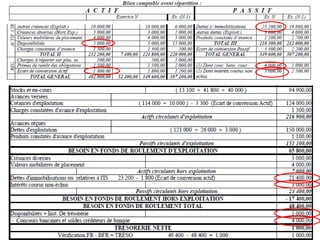

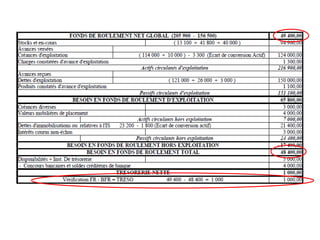

L'analyse fonctionnelle du bilan classe les éléments d'actif et de passif selon leurs fonctions d'investissement et de financement, en se basant sur des cycles économiques. Elle permet d'élaborer un bilan fonctionnel qui évalue le fonds de roulement net global, le besoin en fonds de roulement et la trésorerie, permettant d'analyser la santé financière de l'entreprise. La trésorerie est considérée comme positive lorsque le fonds de roulement net global est supérieur au besoin en fonds de roulement.