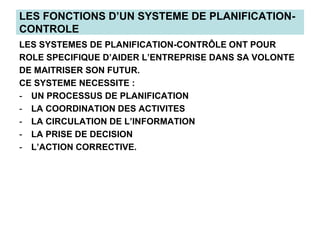

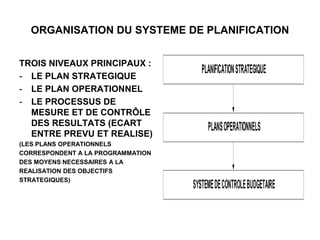

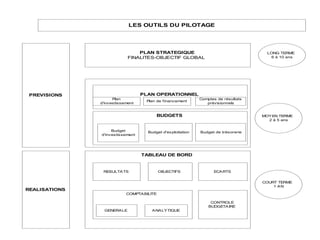

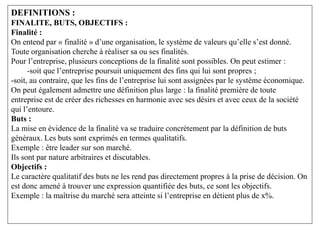

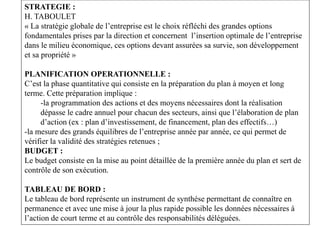

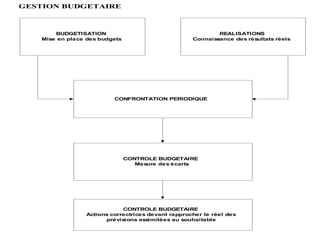

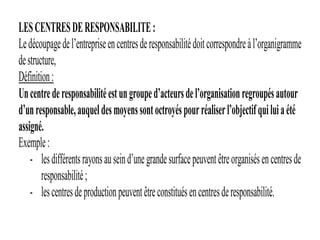

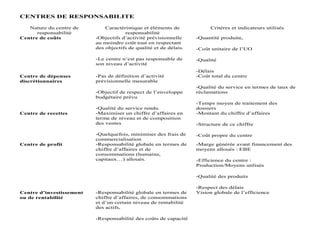

Le document traite de la gestion budgétaire, incluant la planification, le contrôle budgétaire et l'organisation interne de la gestion. Il décrit les fonctions et niveaux de systèmes de planification, ainsi que les définitions clés telles que finalités, buts et objectifs, et propose des méthodes de prévision des ventes. Enfin, il met en lumière le rôle des budgets dans la coordination entre différentes responsabilités au sein de l'entreprise.