1. Chapitre 1 : Amortissement

TD : système linéaire et dégressif

1) Système Linéaire (constant) :

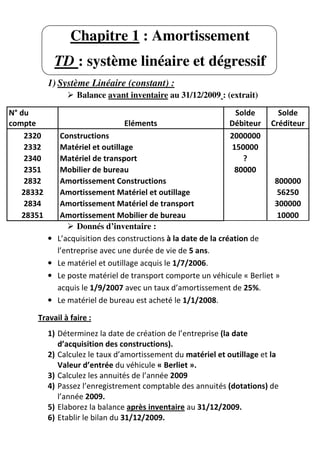

Balance avant inventaire au 31/12/2009 : (extrait)

N° du Solde Solde

compte Eléments Débiteur Créditeur

2320 Constructions 2000000

2332 Matériel et outillage 150000

2340 Matériel de transport ?

2351 Mobilier de bureau 80000

2832 Amortissement Constructions 800000

28332 Amortissement Matériel et outillage 56250

2834 Amortissement Matériel de transport 300000

28351 Amortissement Mobilier de bureau 10000

Donnés d’inventaire :

• L’acquisition des constructions à la date de la création de

l’entreprise avec une durée de vie de 5 ans.

• Le matériel et outillage acquis le 1/7/2006.

• Le poste matériel de transport comporte un véhicule « Berliet »

acquis le 1/9/2007 avec un taux d’amortissement de 25%.

• Le matériel de bureau est acheté le 1/1/2008.

Travail à faire :

1) Déterminez la date de création de l’entreprise (la date

d’acquisition des constructions).

2) Calculez le taux d’amortissement du matériel et outillage et la

Valeur d’entrée du véhicule « Berliet ».

3) Calculez les annuités de l’année 2009

4) Passez l’enregistrement comptable des annuités (dotations) de

l’année 2009.

5) Elaborez la balance après inventaire au 31/12/2009.

6) Etablir le bilan du 31/12/2009.