Recommandé

Contenu connexe

En vedette

En vedette (20)

Similaire à Solution exercice fiscal

Similaire à Solution exercice fiscal (9)

Solution exercice fiscal

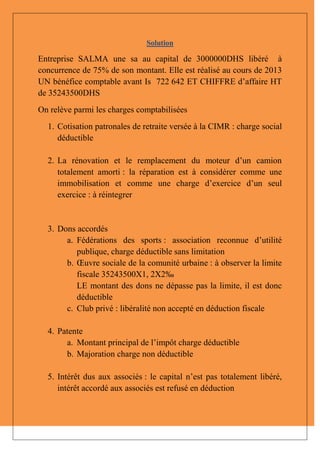

- 1. Solution Entreprise SALMA une sa au capital de 3000000DHS libéré à concurrence de 75% de son montant. Elle est réalisé au cours de 2013 UN bénéfice comptable avant Is 722 642 ET CHIFFRE d’affaire HT de 35243500DHS On relève parmi les charges comptabilisées 1. Cotisation patronales de retraite versée à la CIMR : charge social déductible 2. La rénovation et le remplacement du moteur d’un camion totalement amorti : la réparation est à considérer comme une immobilisation et comme une charge d’exercice d’un seul exercice : à réintegrer 3. Dons accordés a. Fédérations des sports : association reconnue d’utilité publique, charge déductible sans limitation b. Œuvre sociale de la comunité urbaine : à observer la limite fiscale 35243500X1, 2X2‰ LE montant des dons ne dépasse pas la limite, il est donc déductible c. Club privé : libéralité non accepté en déduction fiscale 4. Patente a. Montant principal de l’impôt charge déductible b. Majoration charge non déductible 5. Intérêt dus aux associés : le capital n’est pas totalement libéré, intérêt accordé aux associés est refusé en déduction

- 2. 6. Dotation à une provision déductible pour congés payés : charge non 7. Prime d’assurance vie au profit de la société fiscalement elle est considérée comme placement et non comme une charge pour la société : réintegrer 8. VNA : charge déductibles Appréciation fiscale des produits a. Reprise sur provision : à déduire b. Dégrèvement sur impôt : à déduire c. Produit de cession de l’immobilisation vendue : produit imposable